Jak na hypotéku

Banky se při sjednávání hypoték musí řídit limity České národní banky. Centrální banka reguluje trh úvěrů na bydlení nastavením tří klíčových parametrů: LTV, DTI a DSTI.

První z těchto limitů, LTV, je pro poskytovatele hypoték závazný. Aktuálně nastavená horní hranice ukazatele LTV činí 80 %, avšak pro žadatele mladší 36 let, kteří si pořizují vlastní bydlení, je tato hranice zvýšena na 90 %. Nad touto hranicí mohou banky poskytovat úvěry pouze na výjimku.

Další dva ukazatele, DTI a DSTI, aktuálně pro banky závazné nejsou. Přesto ČNB doporučuje, aby poskytovatelé hypoték vysoce obezřetně posuzovali žádosti o hypotéky, u nichž by ukazatel DTI přesáhl 8násobek ročního příjmu. U parametru DSTI aktuálně doporučená horní hranice činí 40 %.

Hypotéka bez vlastních prostředků existuje

Nutnost našetřit 10 % z ceny nemovitosti přitom v současnosti není zcela povinná. Bankám je ale doporučeno, aby poskytovaly hypotéky nad 90 % ceny nemovitosti (LTV) pouze 5 % žadatelům. Většina proto získá hypotéku až s 90 % LTV a ze svého doplácí minimálně 10 % z ceny nemovitosti. Existují však i případy, kdy jsou banky ochotné poskytnout úvěr na bydlení v plné výši. Patří mezi ně také ručení jinou nemovitostí, například domem nebo bytem rodičů.

Ručení jinou nemovitostí

Krýt hypotéku ještě další nemovitostí je tedy jedna z cest, jak se vyhnout nutnosti našetřit 10 % z ceny nemovitosti. Podmínkou však je, aby cena obou nemovitostí převýšila cenu kupované nemovitosti i požadované úspory. Má to pak i další výhodu. Pokud například hodnota další nemovitosti bude 3 miliony korun, celkově budete ručit 8 miliony za úvěr 5 milionů. Hypotéka bude tedy v hodnotě pouhých 62,5 % z ceny zástavy a proces schvalování hypotéky bude s největší pravděpodobností rychlejší.

Problém je strach zastavit další nemovitost

I toto řešení má však svůj zádrhel. Například děti se často stydí požádat rodiče o ručení a rodiče se mohou obávat možných následků. Rodič totiž musí podepsat zástavní smlouvu, a zastavit tak svou nemovitost. Tu pak může banka v případě vaší neschopnosti splácet zpeněžit. Další nevýhodou doprovodného ručení je i to, že v době zástavy nesmí s danou nemovitostí její vlastník libovolně disponovat. Pokud se tedy dostane do finančních potíží, může nemovitost prodat jen za podmínek stanovených bankou.

Snížení rizika ztráty nemovitosti a její vyvázání

Obavy rodičů či ručitelů ale můžete snadno minimalizovat sjednáním pojištění schopnosti splácet hypotéku. Uklidnit je může i to, že rozhodně neručí nemovitostí po celou dobu splácení hypotéky. Nemovitost totiž může být ze smlouvy vyvázána, když dojde ke splacení částky o velikosti požadovaných úspor, tedy např. 10 % LTV.

Pokud je tedy tato částka v hodnotě 500 tisíc korun a výše splátek 20 tisíc korun měsíčně, o vyvázání nemovitosti můžete požádat přibližně za dva roky a jeden měsíc. Ačkoliv je tento příklad pouze orientační a doba vyvázání nemovitosti se může u jednotlivých bank lišit, rozhodně nejde o zástavu na dvě až tři dekády.

| Šance na rychlejší vyřízení hypotéky | Ručit lze např. nemovitostí rodičů |

| Sjednejte si pojištění schopnosti splácet | Jinou nemovitostí se neručí celou dobu splácení |

| Doba ručení jinou nemovitostí: cca 2-5 let | Stačí mít splaceno 10 % LTV |

Jaké typy nemovitostí lze použít jako zástavu?

Nejčastěji jsou bankám do zástavy nabízeny byty, rodinné domy a stavební pozemky. Hodnota těchto nemovitostí je obvykle velmi stabilní a zároveň mají dobrou likviditu na trhu.

- Byty v bytových domech mohou být použity jako zástava, přičemž jejich hodnota závisí na mnoha faktorech, včetně lokality, stavu budovy, rozlohy, umístění bytu v budově a úrovni jeho vybavení.

- Rodinné domy jsou také často využívané jako zástava a podobně jako u bytů ovlivňuje jejich cenu více faktorů (např. lokalita, technický stav, energetická náročnost apod.).

- Pozemky mohou být rovněž zastaveny, avšak banky k nim mohou přistupovat opatrněji, zejména pokud se jedná o pozemky bez stavebního povolení.

Lze zastavit jakoukoliv nemovitost?

Vhodná nemovitost ke krytí hypotéky je zejména taková, jejíž hodnota dosahuje alespoň výše úspor stanovených bankou. Výjimka nastává u komerčních objektů a podnikatelských provozoven, které jsou neakceptovatelnou zástavou. Problém může nastat také u rekreačních objektů, které patří k nestandardní zástavě, a žadateli u nich hrozí přísnější podmínky na maximální možné LTV. Výjimka je spojená i s pozemky, které banky považují za vhodnou zástavu jen tehdy, jde-li o stavební parcelu. Vhodná nemovitost samozřejmě nesmí být ani zatížená věcným břemenem dožití či zástavními právy dalších bank a institucí.

Jak funguje ručení další nemovitostí?

Zajištění další nemovitostí u hypotéky funguje tak, že bance dáte do zástavy kromě kupované nemovitosti i další nemovitost. Pokud přestanete splácet úvěr, banka má právo tuto nemovitost prodat a z výtěžku pokrýt vzniklý dluh. Tento způsob ručení snižuje riziko pro banku a vám umožňuje dosáhnout potřebného financování.

Jaký je postup při schvalování hypotéky s ručením další nemovitostí?

Nejprve je třeba vybrat druhou nemovitost, která bude sloužit jako dodatečná zástava. Tato nemovitost může být vlastněna žadatelem nebo třetí osobou, která souhlasí s jejím použitím jako zástavy (například rodiče, příbuzní či přátelé).

Banka následně provede ocenění obou nemovitostí – té, kterou žadatel kupuje, i té, která bude použita jako další zástava. Odhadce určí tržní hodnotu těchto nemovitostí a banka spočítá poměr výše úvěru k celkové hodnotě zajištěných nemovitostí (LTV).

Po ocenění nemovitostí a výpočtu LTV banka připraví úvěrovou smlouvu, ve které bude zahrnuto ručení oběma nemovitostmi. Ve smlouvě budou uvedeny podmínky úvěru, včetně výše měsíčních splátek, úrokové sazby a doby splatnosti. Na obě nemovitosti bude v katastru nemovitostí zapsáno zástavní právo ve prospěch banky.

Nemáte pro získání hypotéky dostatek vlastních zdrojů? Zjistěte, jaké jsou další možnosti kromě ručení jinou nemovitostí.

Jaké jsou možnosti refinancování hypotéky s ručením další nemovitostí?

Při refinancování hypotéky postupuje nová banka stejně jako u nové žádosti o úvěr. Připravte se na to, že si banka ověří vaši bonitu a bude nutné doložit odhad nemovitosti. Pokud potřebujete více finančních prostředků, dodatečná zástava vám může umožnit navýšení úvěru. Konkrétní možnosti doporučujeme probrat s hypotečním specialistou.

Výhody krytí hypotéky jinou nemovitostí

- Nepotřebujete úspory ve výši 10 % z ceny nemovitosti.

- Získáte úvěr na 100 % ceny nemovitosti.

- Doprovodnou nemovitost lze obvykle do několika let vyvázat.

- Šance na rychlejší vyřízení hypotéky.

Nevýhody krytí hypotéky jinou nemovitostí

- Je tu riziko ztráty nemovitosti, které lze však minimalizovat uzavřením pojištění schopnosti splácet hypotéku.

- Nelze ručit komerčním objektem a ručení rekreačním objektem nebo pozemkem může být problematické.

Nemáte úspory, ale rádi byste si i přesto pořídili svůj vysněný dům? Ručení jinou nemovitostí je tedy další možnost, jak si splnit svůj sen!

Růstový trend ve stavebním spoření pokračuje

Trh financování bydlení postupně ožívá, což se projevuje i v oblasti stavebního spoření. Přestože nárůsty nejsou tak výrazné jako u hypoték, květen byl již čtvrtým měsícem růstu v řadě. V květnu poskytly stavební spořitelny 4251 úvěrů, což je sice méně než v dubnu i v květnu minulého roku, ale celkový objem vzrostl meziměsíčně o 4 % a meziročně o 28,8 %.

Mezi stavebními spořitelnami si nejlépe vede Stavební spořitelna České spořitelny, zatímco Moneta stavební spořitelna zaznamenává významný pokles produkce.

Z údajů je zřejmé, že za tímto růstem stojí i vyšší průměrné částky jednotlivých úvěrů. Průměrná výše úvěru se v květnu vrátila nad milionovou hranici (1,051 mil. Kč), ale k rekordním hodnotám nad 1,7 mil. Kč z konce roku 2021 má ještě daleko. Přesto lze očekávat postupný růst podobně jako u hypoték. Podrobnější analýza statistik ukazuje, že stále převažují nezajištěné úvěry, i když jejich objem oproti dubnu klesl. Naopak zajištěné úvěry pokračují v růstu.

Mnozí Češi se během svého života dostanou do situace, kdy budou muset řešit financování vlastního bydlení hypotékou. Jedním z prvních rozhodnutí, které je v tomto okamžiku čeká, je volba mezi sjednáním úvěru u stávající banky, nezávislého zprostředkovatele nebo takzvaně po vlastní ose.

Na první pohled se může zdát nejjednodušší jít do své hlavní banky, kde už jste klientem a máte vybudovaný určitý vztah. Avšak tato cesta nemusí být vždy nejvýhodnější. „Podrobným srovnáním hypoték dostupných na trhu můžete ušetřit. I při drobném rozdílu v úrokových sazbách můžete na dlouhém horizontu ušetřit zajímavou částku. Srovnat je třeba i výši souvisejících poplatků a další podmínky hypotéky. Ne každá banka je také vhodná pro všechny. Třeba OSVČ musí pečlivě zvážit, kterou banku s žádostí o úvěr osloví. Metodika bank se liší a ne vždy žadatel o úvěr uspěje. Hypoteční nabídky si dnes snadno srovnáte online, není to nijak složité a zabere vám to jen minimum času,“ ubezpečuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypotéka bez poradce

Pokud se rozhodnete řešit hypotéku vlastními silami, je nejdříve nutné získat nabídky jednotlivých bank. Ty je poté potřeba porovnat a vybrat tu nejvhodnější. Samotné sjednání hypotéky si rovněž vyžádá určitý čas.

Čekají vás minimálně dvě návštěvy banky. Na první schůzce zjistíte možnosti financování, podáte žádost o hypotéku a obdržíte seznam bankou požadovaných dokumentů. Jakmile vše potřebné dodáte, banka dokumenty vyhodnotí a poté připraví návrh úvěrové smlouvy. Po jejím podpisu jsou připraveny peníze k čerpání.

Výhody řešení hypotéky po vlastní ose

- Větší pocit kontroly a odpovědnosti

- Přímá komunikace s bankou

- Není nutné hledat nezávislého poradce

Nevýhody řešení hypotéky po vlastní ose

- Časová náročnost

- Jsou nutné znalosti a zkušenosti

- Vyšší riziko chyby

- Horší vyjednávací pozice (pozn. oproti zavedeným zprostředkovatelům)

Zaměřili jsme se na pět klíčových důvodů, které vysvětlují, proč neřešit hypotéku po vlastní ose.

1. Poradce má větší zkušenosti a přehled

Hypoteční trh je velmi dynamický, neustále se vyvíjí a mění. Pro laika je prakticky nemožné sledovat všechny legislativní změny, aktuální úrokové sazby hypoték či trendy na nemovitostním trhu. Nezávislý hypoteční zprostředkovatel má nejen přehled o aktuálních nabídkách různých bank, ale také zná specifické požadavky jednotlivých poskytovatelů úvěrů. Díky tomu dokáže vybrat hypotéku přesně na míru vašim individuálním potřebám.

Poradce také dokáže pomoci v řadě situací, které byste sami zvládali jen těžko. Uvádíme několik příkladů, kdy je role poradce k nezaplacení:

- Pomoc s výběrem vhodného typu úvěru: Poradce se vždy zajímá o účel hypotéky. Klasická účelová hypotéka není jediným řešením, jak financovat vlastní bydlení. Využít lze i neúčelové hypotéky nebo jiné spotřebitelské úvěry bez zajištění nemovitostí (např. úvěr ze stavebního spoření).

- Vyhodnocení různých nabídek: Nezávislý poradce má zkušenosti a nástroje na to, aby rychle a přesně srovnal všechny možnosti financování. Má rovněž přehled o úrokových sazbách a podmínkách většiny dostupných nabídek na trhu. Díky tomu může najít tu nejvýhodnější právě pro vás.

- Řešení specifické finanční situace: Například pokud jste osoba samostatně výdělečně činná (OSVČ) nebo máte nestandardní příjmy, může být schválení hypotéky složitější. Poradce ví, které banky mají flexibilnější přístup, jaké podmínky je třeba splnit a kde máte největší šanci na úspěch.

- Zajištění nejvýhodnějších podmínek hypotéky po celou dobu splácení: Poradce vám pomůže udržet si nejvýhodnější podmínky hypotéky po celou dobu splácení. Dokáže také najít banku s výhodnějšími podmínkami a také vás provést celým procesem refinancování.

- Dohled na hladký průběh sjednání hypotéky: Zbytečné chyby při vyřizování hypotéky prodlužují proces sjednání úvěru. V krajním případě vás může chyba připravit o možnost získat zajímavou nemovitost.

Hypoteční poradce je tedy nenahraditelným partnerem, který vám může ušetřit čas, peníze a mnoho starostí při sjednávání hypotečního úvěru.

Řada Čechů dnes dává přednost sjednání hypotéky online. Pokud také nechcete ztrácet čas oslovováním jednotlivých bank, vyzkoušejte online hypoteční kalkulačku hyponamíru.cz. Vybranou hypotéku si také můžete rovnou sjednat v hypotečním bankovnictví.

2. Individuální přístup a řešení

Každý zájemce o hypotéku je v jiné finanční situaci a rozdílné jsou i požadavky na úvěr. Hypoteční poradce dokáže nabídnout individuální přístup a přizpůsobit řešení na míru vašim specifickým požadavkům.

Zkušený poradce nejdříve provede analýzu vaší finanční situace a potřeb. Sleduje a vyhodnocuje především tyto informace:

- Příjmy a výdaje: Poradce pečlivě vyhodnotí vaše pravidelné příjmy a výdaje, aby určil vaši schopnost úvěr splácet.

- Úspory a majetek: Zohlední také vaše úspory a další majetek, což může ovlivnit podmínky hypotéky, jako je výše vlastního finančního vkladu nebo požadované zajištění.

- Závazky a dluhy: Analyzuje vaše stávající závazky a dluhy, které mohou ovlivnit vaši úvěrovou bonitu a schopnost splácet další závazky. Dobrá bonita klienta je pro banku klíčová a zvyšuje jeho šanci na získání úvěru.

Miroslav Majer k tomu dodává: „Na základě analýzy finanční situace poradce navrhne řešení, které nejlépe vyhovuje vašim potřebám. Oproti standardizovaným nabídkám bank má nezávislý poradce více možností výběru. Má totiž přístup k širokému spektru nabídek od různých poskytovatelů a má tedy i lepší přehled o dostupných možnostech.“

3. Přístup k exkluzivním nabídkám

Hypoteční poradci spolupracují s různými bankami a mají s nimi vybudované dlouhodobé vztahy. Díky těmto kontaktům mají přístup i ke speciálním nabídkám, které nejsou obvykle běžným klientům dostupné.

Nezávislý zprostředkovatel může s konkrétním poskytovatelem hypotéky vyjednávat o lepších podmínkách, které byste sami nemuseli získat. Může vám zajistit například výhodnější úrokovou sazbu nebo zajímavé slevy na poplatcích. Výhodou také je, že se jako první dozví o připravovaných akčních nabídkách.

Spolupráce s hypotečním poradcem vám tedy může zajistit přístup k výhodnějším podmínkám, které vám ušetří peníze.

4. Úspora času a energie

Poradce vám ušetří spoustu času a starostí nejen při hledání a porovnávání nabídek hypoték od jednotlivých bank, ale také při samotném sjednávání úvěru. Hned na začátku vám řekne, jaké dokumenty je třeba bance dodat a pomůže vám také s vyplněním potřebných žádostí a formulářů. Spoustu času vám také ušetří tím, že převezme komunikaci s bankou a vyřídí vše potřebné.

„V našem hypotečním bankovnictví jsou veškeré dokumenty a doklady předávány online. Přehledně vidíte, v jaké fázi schvalovacího procesu se nacházíte. Hyponamíru už více než 10 let investuje miliony korun ročně do vývoje nástrojů, které mají usnadnit cestu k hypotéce. U nás je také velkou přidanou hodnotou to, že dokážeme převzít komunikaci s realitními kancelářemi či právníky, aby vše proběhlo hladce. V mnohých případech tuto možnost lidé využívají,“ doplňuje Miroslav Majer.

5. Právní jistota a bezpečí

Hypoteční poradce detailně zná proces schvalování hypoték, a díky jeho pomoci se vyhnete mnoha problémům. Možnosti financování se vyplatí nezávazně probrat ještě předtím, než začnete hledat nemovitost. Aby vám neunikly zajímavé nabídky, můžete si zajistit také takzvanou předschválenou hypotéku (pozn. někdy označovaná jako hypotéka bez nemovitosti).

Při výběru nemovitosti je třeba sledovat i to, zda ji banka přijme jako zástavu. Problémem jsou například zástavní práva dalších věřitelů či některá věcná břemena. Poradce vás na případné komplikace s financováním dopředu upozorní. Výhodou je také to, že upozorní na důležité parametry úvěru, pomůže s nastavením vhodné doby fixace úrokové sazby, vysvětlí pojmy v úvěrové smlouvě a provede vás celým procesem sjednání hypotéky.

Co ovlivňuje stagnaci a nárůst hypotečních sazeb?

Realitní trh vykazuje známky oživení navzdory stagnujícím úrokovým sazbám. Po strmém poklesu nabídkových sazeb na začátku letošního roku následovala stagnace a mírný nárůst ve druhém čtvrtletí. Hlavním faktorem jsou ceny dlouhodobých zdrojů, které neklesají podle očekávání a zůstávají nad čtyřprocentní hranicí. To je jeden z důvodů, proč banky váhají s dalším snižováním sazeb.

Podívejte se, jak se dle aktuálního průzkumu vyvíjí realitní trh v první polovině roku 2024.

Dalším důvodem je ochrana před rizikem odchodu klientů před koncem fixace. Nabídkové úrokové sazby hypoték sledujeme prostřednictvím Indexu GOFI 70, který ukazuje, že současná úroveň je srovnatelná s rokem 2009 (5,61 % v květnu 2009 vs. 5,43 % v květnu 2024). I když se nacházíme v odlišné situaci, můžeme pozorovat, že pokles sazeb nemusí být tak výrazný, jak se předpokládalo. Úrokové sazby se dostaly k třem procentům až v průběhu roku 2013, tedy po čtyřech letech.

Další vlna poklesu je tedy závislá na snížení cen úrokových swapů u delších fixací. Uvidíme, jakou roli sehrají nová pravidla pro výpočet sankce za předčasné splacení, která vstoupí v platnost od 1. září 2024.

Internet a rozvoj digitálních technologií v posledních deseti letech zásadně proměnil způsob sjednávání finančních produktů. Díky online platformám už není nutné osobně navštěvovat pobočky bank či absolvovat setkání s finančními poradci. Dnes si můžete jednoduše, pohodlně a rychle uzavřít například spotřebitelský úvěr, pojištění nebo třeba investovat, a to vše bez nutnosti opustit pohodlí domova. A to není vše! I složitější finanční produkty, jako jsou hypotéky, jsou dostupné online. V čele této dynamicky se rozvíjející oblasti stojí průkopník Hyponamíru.cz.

Jak to všechno začalo

V roce 2014 se Miroslav Majer rozhodl proměnit jednoduchou myšlenku ve skutečnost. Jeho cílem bylo výrazně zjednodušit, zpříjemnit a urychlit proces sjednávání hypoték. Tak vznikl projekt Hyponamíru.cz, který odstartoval novou éru v oblasti financování nemovitostí.

I přes počáteční výzvy, kdy potřebné technologie ještě nebyly plně k dispozici a legislativa nebyla nakloněna online sjednávání hypotečních úvěrů, se tým Hyponamíru.cz rozhodl prorazit. V prvních třech letech své existence se primárně zaměřil na propojení hypotečních poradců se zájemci o financování vlastního bydlení. To klientům poskytovalo jedinečnou možnost vybrat si poradce podle svých preferencí. Každý tak mohl mít hypotečního vlastního poradce přímo ze svého blízkého okolí.

Vstup investora

Jedním z klíčových momentů byla druhá polovina roku 2016, kdy do Hyponamíru.cz vstoupil významný investor, který poskytl kapitál a umožnil plně rozvinout koncept online hypoték. V roce 2018 pak začal oficiálně projekt online hypoték nabírat na obrátkách. Po téměř dvou letech intenzivního vývoje a testování jsme úspěšně spustili online hypoteční bankovnictví.

Unikátní paleta produktů a služeb

Pojetí online hypoteční kalkulačky a bankovnictví v podání Hyponamíru.cz je v Česku naprosto výjimečné. Pokud potřebujete financovat nemovitost, stačí do hypoteční kalkulačky zadat parametry požadovaného úvěru a ihned získáte přehled s nabídkami nejvhodnějších bank. Ale to není vše!

V rámci hypoteční kalkulačky rovnou zjistíte, jaké poplatky se vážou ke zpracování úvěru, jeho vedení, čerpání, za odhad nemovitosti, katastrální úřad a další.

Když si vyberete některou z nabízených hypoték, stačí doplnit potřebné údaje, připojit dva doklady totožnosti a vše odeslat ke zpracování. Následně se ozve náš hypoteční specialista, který vás provede všemi kroky a poskytne vám seznam potřebných dokumentů ke schválení hypotéky. Poté, co je váš úvěr schválen, vám připraví smlouvu k podpisu.

A co je nejdůležitější? Váš hypoteční specialista vám vysvětlí pravidla čerpání hypotéky a bude vám k dispozici po celou dobu procesu financování nemovitosti.

Ale pozor, Hyponamíru.cz nenabízí pouze online srovnání a sjednání úvěru na bydlení. V roce 2021 jsme rozšířili nabídku o produkt online pojištění. Můžete si sjednat pojištění nemovitosti, domácnosti, pojištění schopnosti splácet nebo životní pojištění.

Pokud chcete, postaráme se o to, abyste si udrželi nejvýhodnější podmínky hypotéky po celou dobu jejího splácení. Služba Hlídač hypotéky zdarma hlídá nejlepší podmínky vaší hypotéky. Pokud se na trhu objeví výhodnější nabídka, okamžitě vás o ní informuje. Za pozornost stojí i náš právní balíček, který můžete využít pro bezstarostný proces uzavření hypotéky.

Náš tým se neustále rozrůstá

Dnes je tým Hyponamíru.cz složen z více než čtyř desítek spolupracovníků, kteří mají rozmanité znalosti a dovednosti. V našem týmu nechybí zkušení online hypoteční a pojišťovací specialisté, ale také talentovaní vývojáři, analytici, pracovníci back office a odborníci v oblasti marketingu. Sídlo společnosti je v Praze, ale veškerý provoz zajišťujeme z našich kanceláří v centru Brna.

Hyponamíru.cz v číslech

Spuštění online hypotečního bankovnictví a posléze pojištění přišlo v nejlepší možnou dobu a přineslo zásadní zlom v objemech naší produkce. V květnu 2020 jsme pokořili hranici jedné miliardy korun, v dubnu 2021 jsme uzavřeli druhou miliardu a za dalších pouhých 6 měsíců třetí miliardu. Velmi dobře jsme zvládli i pro hypoteční byznys nepříliš příznivé roky 2022 a 2023. I když si výrazný propad hypotečního trhu vyžádal určitou optimalizaci firmy a procesů, objem produkce v tomto období přesáhl dvě miliardy korun.

Zamrznutí hypotečního trhu nás donutilo zamyslet se nad celkovým byznys modelem. V loňském roce jsme se více zaměřili na získávání nových partnerství a akvizici zajímavých projektů.

Díky krizi se z Hyponamíru.cz stala ještě lepší společnost s unikátními službami pro klienty a nyní jsme připraveni na další růst. V roce 2024 očekáváme zvyšující se zájem o hypotéky a opětovný růst celkového objemu sjednaných úvěrů. Letos míříme na produkci ve výši 2 miliardy korun, což je návrat k hodnotám před hypoteční krizí.

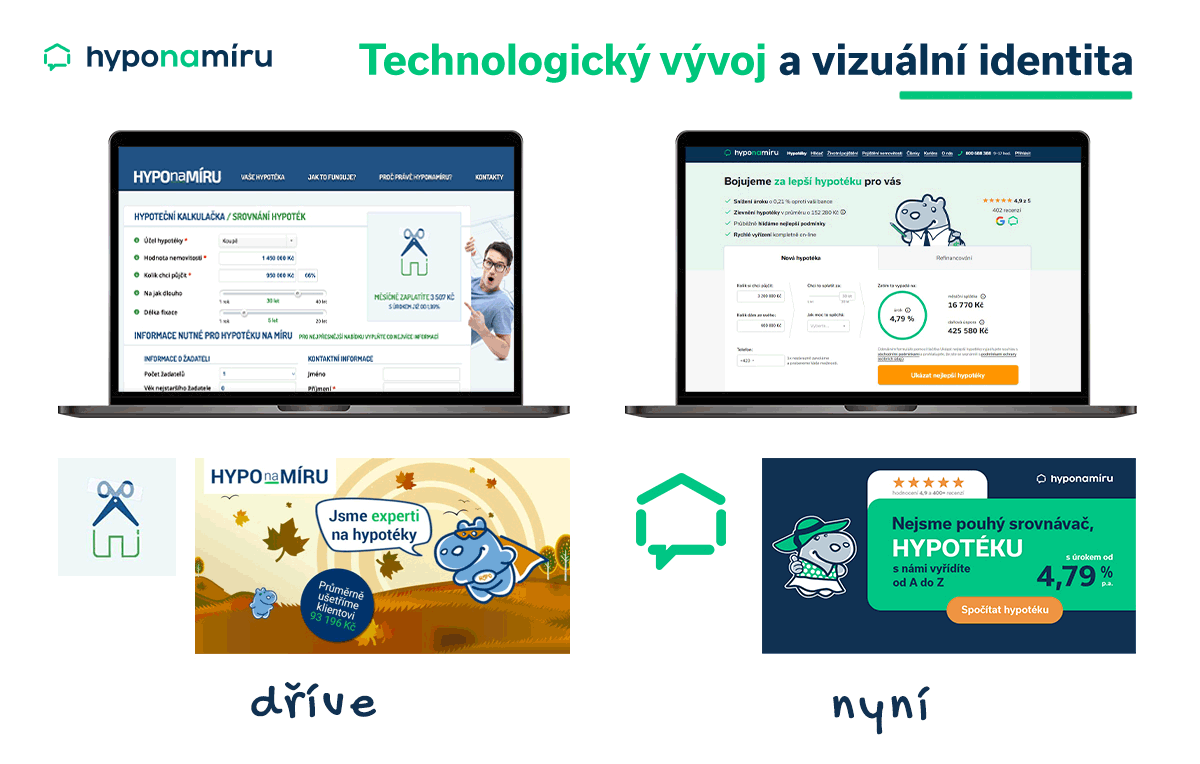

Technologický vývoj

Průběžně investujeme do nejmodernějších technologií, abychom zajistili špičkovou kvalitu našich služeb. Neustále vylepšujeme naše procesy a online platformy, včetně hypotečního bankovnictví a online pojištění, aby byly co nejefektivnější a uživatelsky přívětivé.

Náš tým vývojářů, analytiků a IT specialistů neustále vylepšuje a inovuje naše systémy. Díky nim jsme schopni rychle reagovat na změny na trhu a přinášet služby na špičkové úrovni.

Sledujeme aktuální trendy v oblasti fintechu a hledáme nové způsoby, jak využít moderní technologie ke zlepšení našich procesů. Věříme, že technologický pokrok je klíčem k našemu růstu a budeme pokračovat v investicích do inovací a rozvoje poskytovaných služeb.

Desítky miliard na obzoru

Očekáváme, že zájem o online finanční produkty v následujících letech dále poroste, a to nejen v segmentu hypotečních úvěrů. S přihlédnutím k našim novým online službám, jako je pojištění, odhadujeme, že náš roční obrat za 10 let by se mohl pohybovat v řádu desítek miliard korun.

Nové bonusy pro stavební spoření: Jak získat až 3 000 Kč

ČSOB Stavební spořitelna k 7. 6. 2024 zvýšila odměnu za vklad na 3 000 Kč (původně 2 000 Kč) v rámci akce „Odměna 1 000 Kč za sjednání smlouvy o SS a 3 000 Kč za vklad„.

V rámci časově neomezené kampaně na podporu stavebního spoření, klient obdrží odměnu 1 000 Kč, pokud do konce druhého kalendářního měsíce následujícího po měsíci, ve kterém bylo spoření sjednáno, vloží na účet minimálně 0,5 % z cílové částky. Dále klient získá odměnu ve výši 3 000 Kč, pokud do konce čtvrtého kalendářního měsíce následujícího po měsíci, ve kterém bylo spoření sjednáno, vloží na účet alespoň 50 000 Kč.