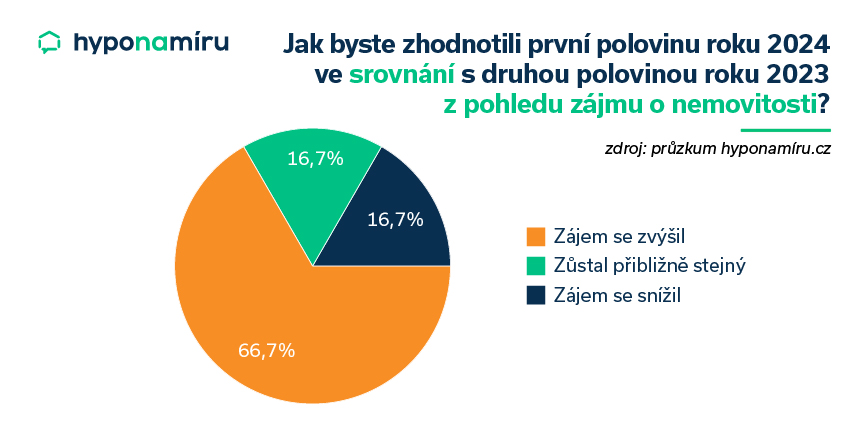

Ani v první polovině roku 2024 neutuchal zájem Čechů o pořízení vlastního bydlení. Potvrzují to data aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných českých realitních kanceláří. Dvě třetiny oslovených realitních makléřů uvedly, že oproti druhé polovině loňského roku byl zájem o nemovitosti ještě vyšší. Pouze necelých 17 % dotázaných zaznamenalo nižší zájem ze strany kupujících.

„První polovina letošního roku byla ideální pro nákup vlastního bytu či rodinného domu. Na trhu je totiž stále dostatek kvalitních nemovitostí a kupující mají z čeho vybírat. Dobrou zprávou pro kupující je rovněž pokles úrokových sazeb hypoték a zrušení úvěrových parametrů DTI a DSTI. Naopak horší zprávou je začínající růst cen nemovitostí. V následujících měsících mohou zejména ceny bytů růst v řádu jednotek procent. Minulostí jsou rovněž pobídky velkých developerů, například v podobě kuchyňské linky či parkovacího stání zdarma,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Rok 2024 je za námi a my jsme pro vás připravili průzkum realitního trhu také za 2. polovinu roku 2024.

Na trhu je více nemovitostí

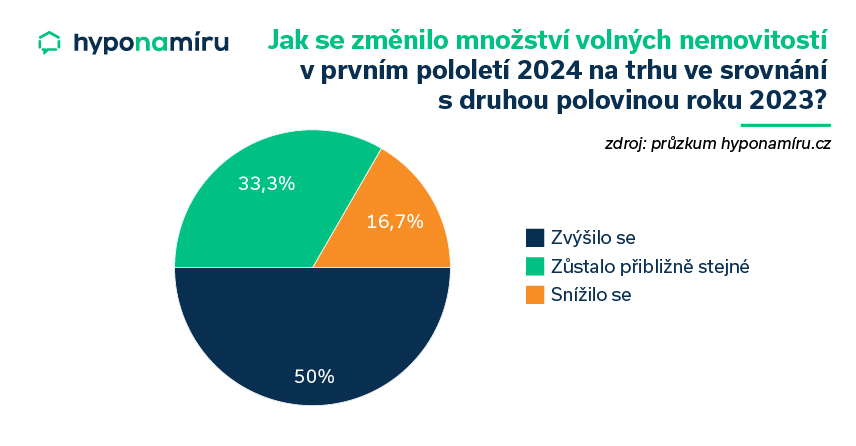

Zvýšenou aktivitu zaznamenaly realitní kanceláře i na straně nabídky. Polovina oslovených makléřů totiž uvedla, že počet volných nemovitostí v jejich nabídce se zvýšil. Další třetina hodnotila nabídku za přibližně stejnou. Na trh se zřejmě dostaly nemovitosti, u kterých prodávající vyčkávali na vhodnější situaci.

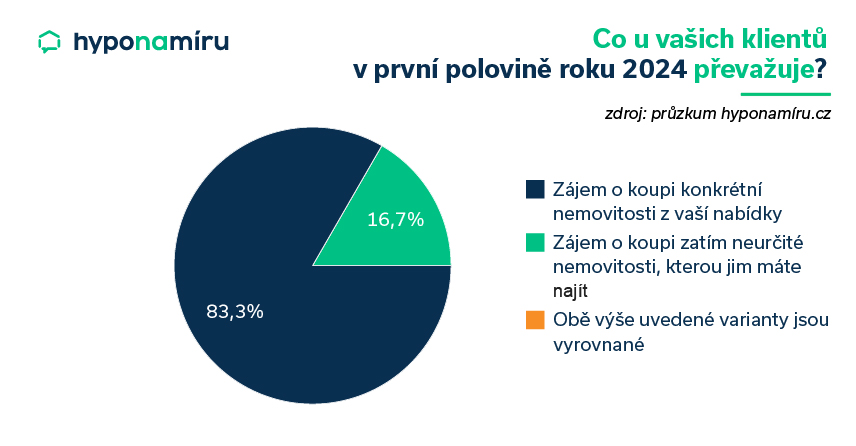

Miroslav Majer k průzkumu dodává: „U kupujících, stejně jako ve druhém pololetí roku 2023, stále převažoval zájem o konkrétní nemovitost z nabídky dané realitní kanceláře. Tuto možnost zvolilo přes 83 % zájemců o vlastní bydlení. Zbývající část kupujících se zajímala jak o nemovitosti z aktuální nabídky realitní kanceláře, tak i o nemovitosti, které jim měl makléř na základě požadavků najít.“

V kurzu jsou starší nemovitosti

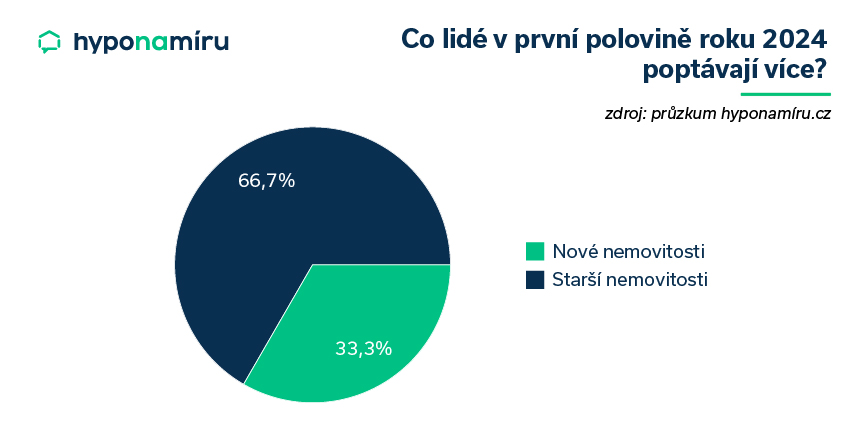

Z průzkumu rovněž vyplynulo, že v letošním prvním pololetí byly v popředí zájmu především starší nemovitosti. Před novostavbami jim dalo přednost 67 % zájemců hledajících vlastní bydlení. Starší nemovitosti jsou cenově dostupnější, i když v mnoha případech vyžadují dodatečné úpravy či další výdaje na nutné opravy.

Zbývající třetina lidí preferovala nové nemovitosti. Nabídka novostaveb v následujících letech klesne, protože developeři přehodnotili plány do budoucna a odložili zahájení některých projektů. Podle údajů Českého statistického úřadu byla v květnu 2024 zahájena výstavba 2 819 bytů, což bylo o 18,2 % méně než loni. Menší počet dokončených bytů povede v následujících letech k dalšímu růstu cen novostaveb.

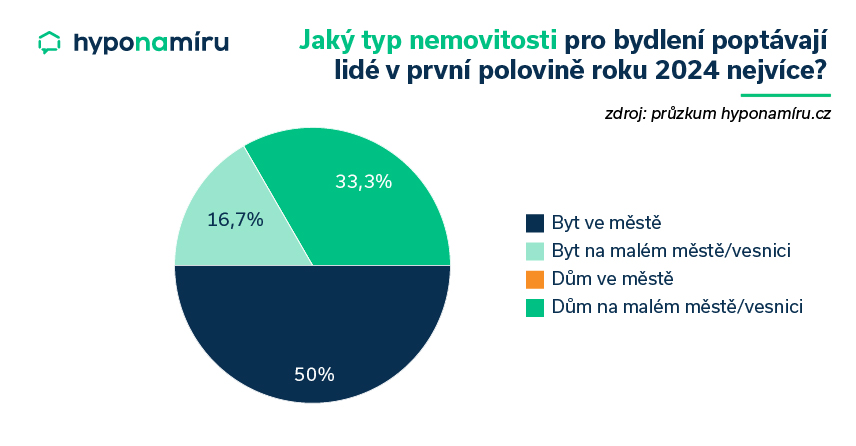

Nejžádanější jsou dlouhodobě byty ve městech. Jinak tomu nebylo ani v prvním pololetí letošního roku, kdy o tento typ nemovitosti projevila zájem polovina kupujících.

Oproti předchozímu pololetí se zvýšil zájem o rodinné domy nacházející se v menším městě nebo na vesnici. Dům mimo velkoměsto hledala třetina zájemců. „Pro kupující je v tomto případě stále velmi důležitá občanská vybavenost obce a její dopravní dostupnost. Nejžádanější jsou obecně rodinné domy v obcích, kde jsou k dispozici základní obchody, školka, škola či zdravotnické zařízení,“ dodává Miroslav Majer.

Doba prodeje se zkracuje

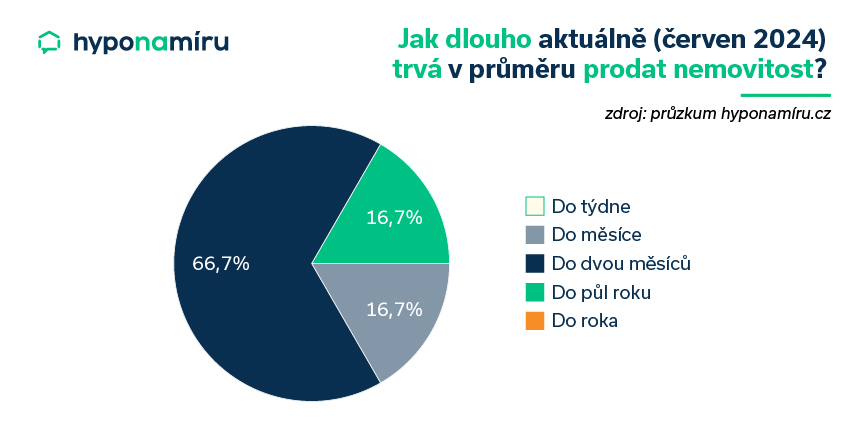

Ve srovnání s druhým pololetím roku 2023 se zkrátila doba prodeje nemovitostí. Dvě třetiny nemovitostí v nabídce realitních kanceláří nyní najdou nového majitele do dvou měsíců. Ještě rychleji, a to do jednoho měsíce, se prodá zhruba 17 % nemovitostí. Stále platí, že byty a domy na žádaných adresách najdou nového majitele velmi rychle.

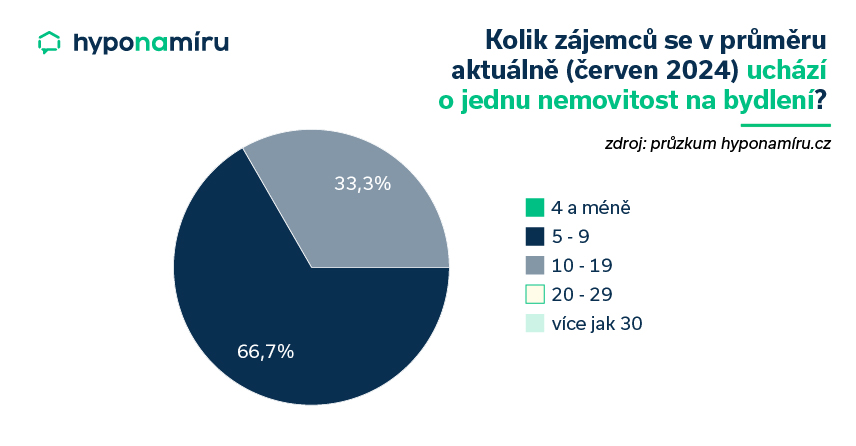

Průzkum rovněž potvrdil zvyšující se počet zájemců o jednu nemovitost. Ve dvou třetinách případů se o jednu nemovitost uchází 5 až 9 zájemců. V jedné třetině případů je uchazečů dokonce 10 až 19. S pokračujícím oživením realitního trhu bude zájemců dále přibývat, prodávající si budou moci vybírat a prodat nemovitost za nejvyšší nabídku.

Nejžádanější jsou nemovitosti do 5 milionů korun

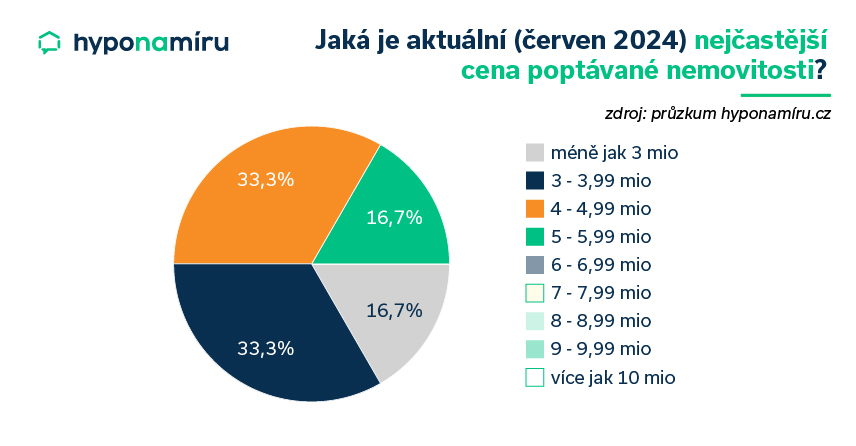

Ceny bytů i rodinných domů jsou nyní velmi vysoké. Při financování vlastního bydlení hypotékou je nutné doložit bance dostatečně vysoký a stabilní příjem. Nejžádanější jsou nyní nemovitosti v ceně od tří do pěti milionů korun. Nemovitosti v této cenové hladině poptávají dvě třetiny zájemců.

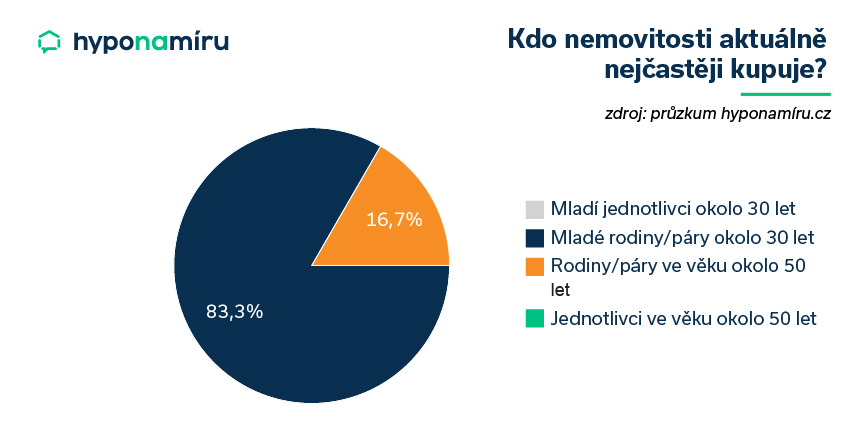

Otázku pořízení vlastního bydlení nejčastěji řeší mladé rodiny a páry okolo 30 let věku, stejně jako rodiny a páry okolo 50 let.

Češi se vracejí k hypotékám

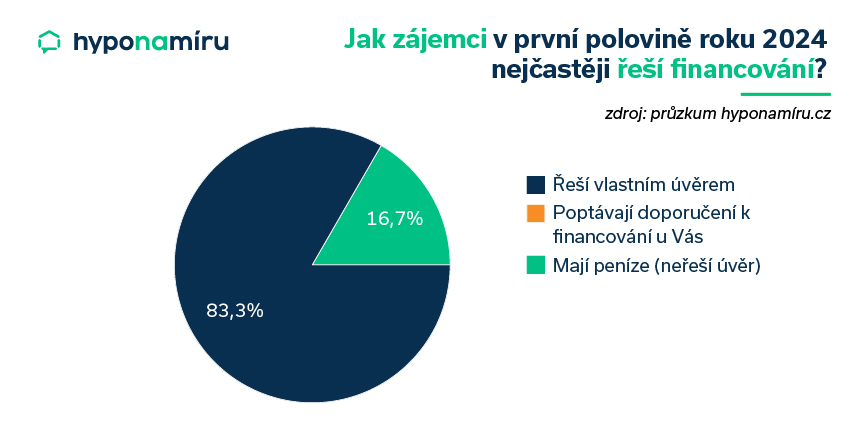

Zatímco v letech 2022 a 2023 na realitním trhu dominovali kupující s vlastními zdroji, nyní se situace obrací. V první polovině tohoto roku 83 % kupujících využilo úvěr na bydlení.

Miroslav Majer k tomu dodává: „Klesající úrokové sazby jsou pozitivním signálem pro kupující uvažující o hypotéce. Je ovšem nutné dodat, že cena hypotéky není tím nejdůležitějším parametrem, tím je cena nemovitosti. V následujících měsících budou sazby u hypoték dále zvolna klesat, což učiní pořízení vlastního bydlení dostupnější pro širší okruh zájemců. S rostoucí poptávkou lze očekávat i růst cen nemovitostí. Nejlepší doba pro nákup nemovitosti je právě teď.“

Ceny nemovitostí v Česku rostou

V dlouhodobém horizontu ceny nemovitostí v Česku stabilně rostou. Deloitte Real Index, který sleduje cenový vývoj bytů, uvádí, že ve čtvrtém čtvrtletí roku 2015 činila průměrná realizovaná cena za metr čtvereční bytu 41 800 Kč. Na konci loňského roku se tato cena vyšplhala na více než dvojnásobek, konkrétně na 95 500 Kč.

Nabídka nemovitostí nestíhá rostoucí poptávku

Finanční trh v oblasti bydlení procházel krizí v letech 2022 a 2023, kdy úrokové sazby vzrostly až nad 6 %. Tato situace společně s vysokou inflací a energetickou krizí měla dopad na zpomalení realitního trhu. V roce 2022 se kvůli slabé poptávce více než zdvojnásobil počet bytů k dispozici na realitních portálech, což vedlo k poklesu jejich cen (především bytů). Pozitivně jsme hodnotili zejména zlepšení dostupnosti bydlení. Index dostupnosti bydlení je stabilně kolem 60 % již více než rok, i přes stále vysoké úrokové sazby na hypotečním trhu.

Aktuálně se ceny bytů znovu dostávají k maximům a počet nabízených bytů neustále klesá. Nabídka tak nedokáže pokrýt rostoucí poptávku a nevypadá to, že by se trend měl v blízké budoucnosti změnit. Podle údajů RealityČechy.cz došlo za posledních 10 let k největšímu poklesu nabídky bytů v Moravskoslezském a Zlínském kraji, kde nyní evidujeme méně než 30 % původního počtu bytů. Naopak v kraji Vysočina se počet nabízených bytů za stejné období zvýšil.

Podmínky pro získání nižší úrokové sazby

Raiffeisenbank oznámila k 1. 7. 2024 snížení úrokových sazeb pro hypoteční úvěry Klasik (účelové) a Univerzál (neúčelové) s fixací na 1 a 2 roky. Sazby pro ostatní fixace zůstávají beze změny.

U účelového úvěru Klasik došlo ke snížení:

- o 0,3 % p.a. pro jednoletou fixaci

- o 0,1 % p.a. pro dvouletou fixaci

Po tomto snížení sazby začínají na 5,59 % p.a. pro jednoletou a na 5,39 % p.a. pro dvouletou fixaci. Pro získání těchto sazeb je nutné splnit podmínky: LTV do 80 %, vedení platebního styku v RB, pojištění nemovitosti u partnerské pojišťovny, pojištění hypotéky (PPI), minimální výše úvěru 1 mil. Kč a žadatel musí být občanem EU. Sazbu lze navíc snížit o dalších 0,1 % p.a. za předložení certifikátu energetické náročnosti PENB A.

U neúčelového úvěru Univerzál došlo ke snížení:

- o 0,6 % p.a. pro jednoletou fixaci

- o 0,4 % p.a. pro dvouletou fixaci

Po tomto snížení sazby začínají na 6,19 % p.a. pro jednoletou a na 5,89 % p.a. pro dvouletou fixaci. Pro získání těchto sazeb je nutné splnit podmínky: vedení platebního styku v RB, pojištění nemovitosti u partnerské pojišťovny, pojištění hypotéky (PPI) a žadatel musí být občanem EU.

Výhodné podmínky a bonusy pro nové klienty Buřinky

Od 1.7. roku 2024 mohou klienti Buřinky, kteří uzavřou novou smlouvu o stavebním spoření, těžit z úrokové sazby 2% ročně, což je garantováno pro prvních šest let spoření. Kombinace úrokové sazby, státní podpory a bonusů od Buřinky může klientům poskytnout celkové roční zhodnocení až 5,3%.

Bez změn pokračují i speciální nabídky pro stavební spoření, platné až do odvolání:

- bonus 5 x 1 000 Kč za roky 2024-2028 při sjednání smlouvy s externím poradcem

- bonus 2 500 Kč za vklad 75 000 Kč během prvních 5 měsíců od uzavření smlouvy

Pokud klient do pěti měsíců od podpisu smlouvy vloží na účet stavebního spoření alespoň 2 500 Kč, budou mu u předchozích smluv odpuštěny poplatky za správu účtu po dobu šesti let od splnění této podmínky.

Podmínky pro poskytnutí úvěru ze stavebního spoření i úroková sazba 4,5% ročně zůstávají pro nové smlouvy neměnné.

Do banky, nebo za nezávislým hypotečním specialistou? Toto dilema řeší mnoho Čechů, kteří se chystají financovat vlastní bydlení hypotékou. Každá možnost má své výhody i nevýhody. Banka nabízí pouze své vlastní produkty, což nemusí vyhovovat všem. Na druhou stranu, pokud vám nabídka banky sedí, můžete získat výhodnější podmínky na úvěr nebo jiné produkty.

Nezávislý hypoteční poradce má přístup k široké škále nabídek z různých bank. To znamená, že může najít řešení i pro ty, kteří mají specifické požadavky. Poradce vám poskytne personalizované poradenství, pomůže s administrativou a díky svým zkušenostem často vyjedná lepší podmínky. To může vést k dlouhodobým úsporám.

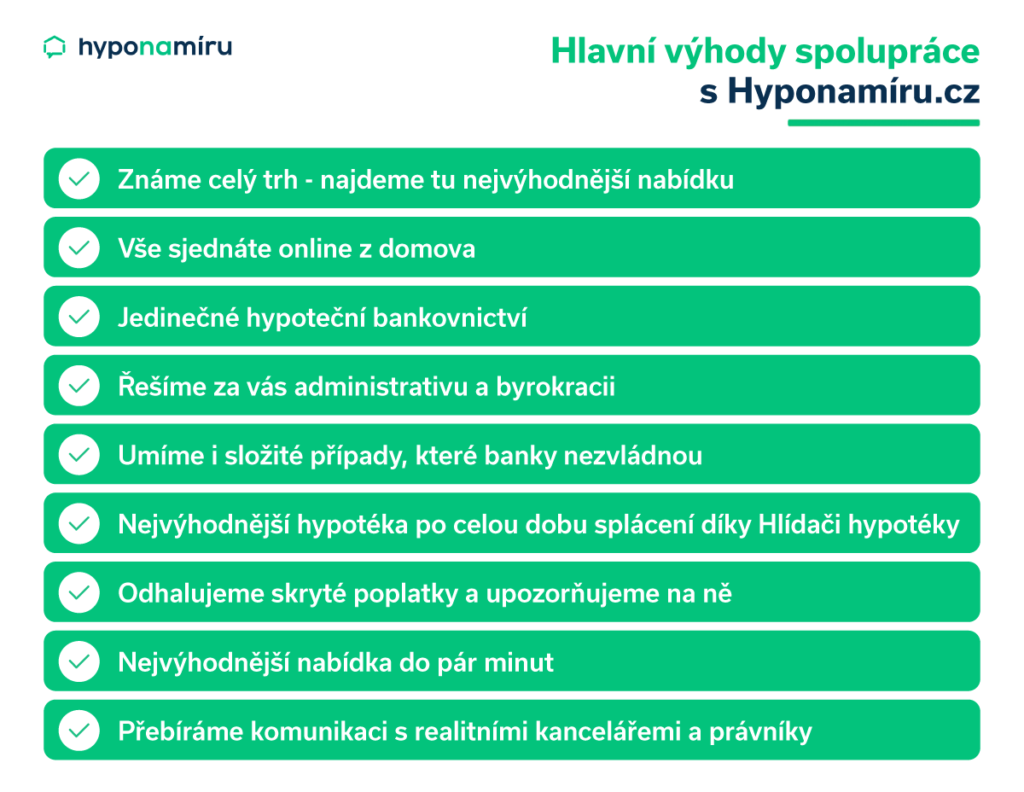

„Hyponamíru poskytuje komplexní hypoteční služby. Mezi ně patří poradenství při výběru hypotéky, nezávislé srovnání hypoték, využívání jedinečného online hypotečního bankovnictví (pro sjednání a následnou správu úvěru) a rovněž výběr a sjednání pojištění. Velkou přidanou hodnotou je také to, že hypoteční specialista často přebírá komunikaci s realitní kanceláří, právníky a dalšími stranami, aby vše proběhlo hladce,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamiru.cz.

Výhody hypotečního specialisty

Pokud chcete získat nejvýhodnější hypotéku bez zbytečných starostí, nezávislý hypoteční specialista je tou správnou volbou. Vyberte si zkušeného poradce s vynikajícími referencemi a nechte ho, aby vám poskytl profesionální hypoteční služby. Spolupráce s odborníkem vám ušetří čas, peníze a stres. Přesvědčte se sami, jak může zkušený hypoteční specialista usnadnit cestu k vašemu vysněnému bydlení.

Spolupráce se specialistou na hypotéky vám přinese například tyto výhody:

- Poradí s výběrem nejvhodnějšího financování

- Srovná hypoteční nabídky a vybere ty nejlepší

- Zajistí výhodné podmínky hypotéky

- Odhalí a upozorní na případné skryté poplatky

- Pomůže s online sjednáním hypotéky

- Vyřeší potřebnou administrativu

- Průběžně sleduje podmínky hypotéky

- Upozorní na možnost výhodného financování

- Poradí s výběrem pojištění a srovná aktuální nabídky

Výběr nejvhodnějšího financování

Možností financování vlastního bydlení je více. Nejčastěji Češi využívají hypoteční úvěry, které umožňují získat velmi vysokou částku. Žadatelé do 36 let mohou financovat až 90 % hodnoty nemovitosti, u starších žadatelů je to 80 %.

Hypotéka je preferovanou volbou díky příznivým úrokovým sazbám a velmi dlouhé době splatnosti. Pro rekonstrukce a modernizace je možné využít úvěr ze stavebního spoření. Nezávislý hypoteční specialista vám pomůže zvážit všechny možnosti financování a najít řešení, které nejlépe odpovídá vašim finančním možnostem a cílům.

Miroslav Majer k tomu dodává: „Průběžně sledujeme a analyzujeme celý hypoteční trh a vždy dokážeme najít nejvýhodnější nabídku. Ke každému zájemci o financování vlastního bydlení přistupujeme individuálně a umíme řešit i složité případy, které banky nezvládnou. Odhalujeme i skryté poplatky a vždy na ně upozorňujeme. Díky našim zkušenostem a kontaktům dokážeme vyjednat lepší úrokové sazby a podmínky, než si mohou lidé sami zajistit v bance.“

Odborné poradenství

Další velkou výhodou spolupráce s hypotečním specialistou je odborné poradenství. Hypoteční specialisté mají hluboké znalosti trhu, takže vám poradí nejen s výběrem nejvhodnější hypotéky, ale také s celkovou strategií financování.

Spolu s hypotékou je třeba řešit i pojištění zastavené nemovitosti. Pojišťovací specialisté vám pomohou vybrat nejvhodnější pojištění, které ochrání váš nový domov před nečekanými událostmi. Navíc vám mohou poradit s dalšími pojistnými produkty, jako je životní pojištění či pojištění schopnosti splácet. Postarají se rovněž o celkovou optimalizaci sjednaných pojistných smluv tak, abyste si v případě nenadálých životních situací udrželi finanční stabilitu.

Při výběru pojištění nemovitosti věnujte pozornost rozsahu krytých rizik a výši pojistných částek. Kromě celkového pojistného limitu jsou důležité také limity pro jednotlivá rizika. Vyberte si částky, které vám v případě škody zajistí dostatek finančních prostředků k obnovení nemovitosti do původního stavu.

Hypotéka online z domova

V současné době, kdy digitalizace nabírá na síle, si lidé čím dál častěji vyřizují hypotéky přes internet. Sjednání hypotéky online nabízí několik klíčových výhod. Předně je to pohodlí a úspora času, protože celý proces můžete absolvovat z pohodlí domova bez nutnosti navštěvovat pobočku banky.

Online srovnávač hypoték také umožňuje snadné porovnání nabídek různých poskytovatelů, což zvyšuje šanci na nalezení nejvhodnějšího úvěru. Tento způsob je navíc velmi transparentní, jelikož všechny podmínky, poplatky a úrokové sazby hypotéky jsou přehledně uvedeny na webových stránkách.

Flexibilita je další výhodou, protože máte k dispozici více nabídek úvěrů. Můžete volit mezi různými dobami splatnosti a fixace, což vám umožňuje vybrat nabídku, která nejlépe odpovídá vašim potřebám. V neposlední řadě je zde možnost digitální správy dokumentace, což zjednodušuje administrativní proces a minimalizuje potřebu tištěných dokumentů.

Jedinečné hypoteční bankovnictví

Hyponamíru přináší revoluci v oblasti sjednávání hypoték díky svému komplexnímu a uživatelsky přívětivému online hypotečnímu bankovnictví. Díky rozsáhlé databázi, která zahrnuje více než 25 000 kombinací hypoték, můžete snadno porovnat různé nabídky a vybrat tu nejvhodnější.

Veškerá správa hypotéky probíhá digitálně, což znamená, že celý proces, od vyplnění údajů až po nahrání dokumentů a podpis smlouvy, lze provést online. Tím se eliminuje potřeba fyzických návštěv banky a celý hypoteční proces se výrazně urychluje. Hyponamíru tak poskytuje mnohem více než jen srovnávač hypoték, nabízí moderní, efektivní a pohodlné řešení pro získání nejvýhodnější hypotéky.

Online hypoteční specialista

Celým procesem sjednání úvěru vás bude provázet zkušený online hypoteční specialista. Máte tedy jistotu, že nevzniknou chyby při vyřizování hypotéky. Hypoteční specialista rovněž dokáže převzít komunikaci s realitními kancelářemi, právníky a dalšími subjekty, aby celý proces proběhl co nejhladčeji.

Hlídání výhodných podmínek hypotéky

Hyponamíru nabízí unikátní službu „Hlídač hypotéky“, kterou si můžete aktivovat po sjednání hypotéky zdarma. Hypoteční specialista sleduje nejvýhodnější podmínky na trhu a včas vás upozorní na možnosti úspor či refinancování. Tím zajišťuje, že máte vždy aktuální informace o situaci na trhu hypoték a můžete využít lepších nabídek.

Pojištění k hypotéce

Při sjednávání hypotéky je třeba myslet i na pojištění nemovitosti. Banky vyžadují především pojištění zastavené nemovitosti, aby se chránily pro případ fatálních škod, jako je například kompletní zničení domu požárem nebo při povodni. Toto pojištění chrání nejen banku, ale i vás jako majitele nemovitosti. Proto je nezbytné nastavit dostatečný rozsah rizik a výši pojistných částek.

Kromě pojištění nemovitosti se vyplatí sjednat i pojištění domácnosti, které pokryje škody na vybavení. Za zvážení stojí i sjednání životního pojištění či pojištění schopnosti splácet, které vám pomůže zachovat finanční stabilitu v případě nečekaných životních situací, jako je úmrtí nebo ztráta zaměstnání.

Pokud budete mít zájem, pojišťovací specialista s vámi probere aktuální možnosti pojištění.

Vývoj a očekávání trhu s hypotékami

Úrokové míry u hypotečních úvěrů se nadále pohybují mírně pod pěti procenty. V letošním roce převažují tříleté fixní sazby, které od dubna udržují srovnatelnou úroveň s pětiletými a přitáhly si přízeň 71,4 % klientů. Vzrůstající zájem o krátkodobé fixace vypovídá o očekávání snížení sazeb v blízké budoucnosti. Zatímco v roce 2023 dosáhly pětileté fixace podílu 55 % a delší termíny nebyly vzácností, v současném roce se podíl pětiletých fixací propadl na 13,5 %, zatímco jednoleté a dvouleté fixace zaznamenaly vzestup na 5,6 %.

V následujících třech letech bude fascinující pozorovat vývoj v podílu refinancovaných úvěrů, zejména vzhledem k blížícímu se konci fixačního období pro mnohé hypotéky z období 2020 až 2022, kdy byly pětileté fixace nejčastěji uzavírány. Pravděpodobně budou nahrazeny kratšími fixacemi z nedávné doby. V další fázi vývoje trhu bude zásadní cenová politika a strategie udržení klientů finančními institucemi.