Obsah článku

- Specifika investičních domů

- Novostavba versus starší dům

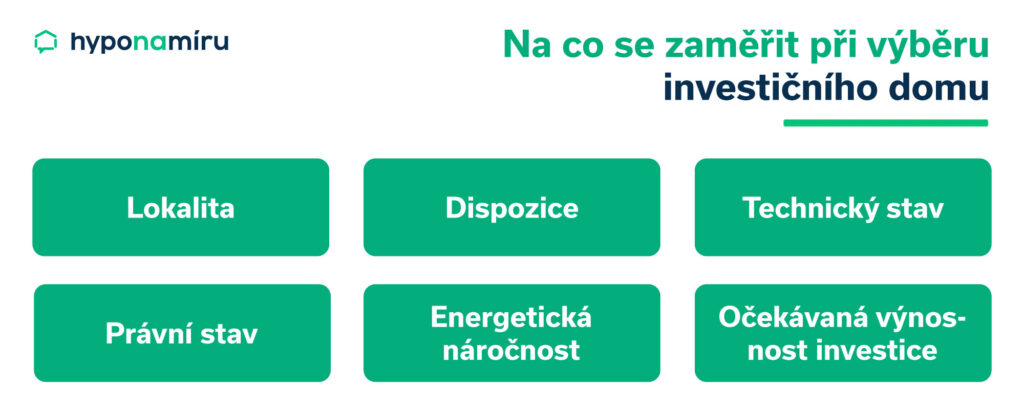

- Jak vybrat dům na pronájem jako investici

- Dům na investici: Jaký výnos očekávat?

- Příjmy z pronájmu a daně

- Jak prověřit nemovitost před koupí k pronájmu

- Na co si dát pozor při koupi staršího domu na pronájem

- Hypotéka na dům k pronájmu a podmínky

- Jak banky zohledňují příjem z pronájmu u hypotéky?

- Nezapomeňte na kvalitní nájemní smlouvu

- Jak nastavit kauci u dlouhodobého pronájmu