Jaký byl vývoj trhu hypoték, realit a pojištění v roce 2025

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,09 %

Rok 2025 se nesl ve znamení výrazného oživení poptávky po nemovitostech, návratu Čechů k hypotékám a pozvolného snižování úrokových sazeb.

Poslední aktualizace: 08.01.2026 | Roman Müller | 7 minut k přečtení

Co si z článku odnést:

- Rok 2025 byl pro hypoteční trh i realitní makléře nejlepším za poslední čtyři roky díky silné poptávce.

- Objem nově sjednaných hypoték dosáhl za deset měsíců 265 miliard korun a celoročně mohl překročit 319 miliard.

- Refinancování výrazně rostlo, celkový objem úvěrů na bydlení činil do října 332 miliard korun.

- Na trh se vrátili lidé kupující byty a domy pro vlastní bydlení, zároveň rostl zájem o investiční nemovitosti.

- ČNB ponechala závazný limit LTV, zatímco pro investiční hypotéky od roku 2026 zavádí přísnější podmínky.

- Úrokové sazby hypoték v roce 2025 mírně klesly, ale banky je držely nad 4,5 %.

- Ceny rezidenčních nemovitostí vzrostly. Za prvních šest měsíců roku zdražily nové byty o 4,9 %, rodinné domy téměř o pětinu, přičemž rozdíly mezi regiony zůstávají výrazné.

- Na trhu pojištění nemovitostí sílil tlak na řešení podpojištění. Rostoucí ceny nemovitostí, stavebních materiálů i prací zvyšují náklady na opravy.

Rok 2025 byl pro poskytovatele hypoték i realitní makléře nejlepším za poslední čtyři roky. I když úrokové sazby úvěrů na bydlení klesaly jen mírně, zájem kupujících o nemovitosti byl mimořádný. Mezi faktory povzbuzující Čechy k pořízení nemovitosti patřily především rostoucí disponibilní příjmy domácností, ustálení inflace a celkový optimismus ohledně budoucnosti české ekonomiky.

Pokud vás zajímá co nás podle našeho názoru čeká v roce 2026, přečtěte si náš článek Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2026?

„Silným impulsem k nákupu byly i rostoucí ceny nemovitostí a stále se zužující nabídka bytů a domů především ve velkých městech. Řada Čechů přestala věřit, že nemovitosti či hypotéky výrazně zlevní. Mnozí došli k závěru, že je lepší koupit co nejdříve za aktuální cenu než později platit ještě více,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamiru.cz.

Hypoteční trh 2025

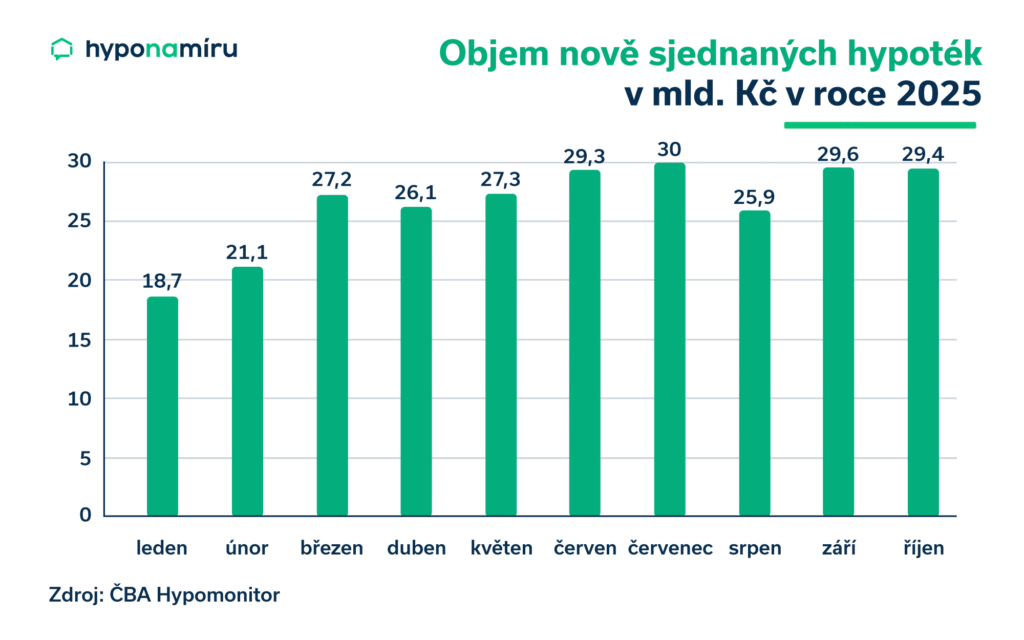

Za deset měsíců roku 2025 dosáhl objem nově sjednaných hypoték 265 miliard korun. Podle říjnové predikce České bankovní asociace by mohl objem nových hypoték za celý rok činit 319 miliard korun. Jedná se o nejlepší výsledek od roku 2021.

V roce 2025 rostl také objem refinancovaných hypoték. Od ledna do října banky a stavební spořitelny refinancovaly hypotéky v celkové hodnotě 67 miliard korun. Celkový objem sjednaných hypoték dosáhl v prvních deseti měsících roku 332 miliard korun.

„Hypoteční trh se po dvou letech vrátil k normálu. Lidé, kteří kvůli vysokým sazbám, přísným pravidlům a celkové nejistotě nákupy odkládali, letos konečně uvolnili odloženou poptávku. S poklesem sazeb hypoték ke 4,5 procentům a zrušením příjmových limitů se na trh vrátili jak běžní kupující, tak investoři. Banky zjednodušily schvalování, lidé si znovu troufli zadlužit se,“

komentuje situaci na trhu Filip Křivánek, online hypoteční specialista Hyponamiru.cz.

Co se stalo v roce 2025

Česká národní banka během roku nezměnila nastavení limitů úvěrových ukazatelů. Jediným závazným zůstal ukazatel LTV: pro žadatele do 36 let je horní hranice nastavena na 90 %, pro starší žadatele na 80 %.

Povinnost dodržovat limity DTI a DSTI byla zrušena už dříve, což bankám poskytlo větší flexibilitu při posuzování bonity. Ačkoli pro tyto ukazatele nejsou stanoveny závazné hranice, centrální banka nadále doporučovala poskytovatelům hypoték dodržovat určené horní limity.

Přísnější limity pro investiční hypotéky

V závěru roku vydala ČNB doporučení ke zpřísnění podmínek pro poskytování investičních hypoték. S účinností od dubna 2026 platí maximální limity: LTV 70 % a DTI 7. Zájemci o investiční hypotéku tak musí počítat s vyššími vlastními prostředky a nižším celkovým zadlužením. Opatření reagují na růst cen nemovitostí i na vyšší objem hypoték. Podrobně se tomuto tématu věnujeme v článku ČNB doporučuje přísnější limity pro investiční hypotéky.

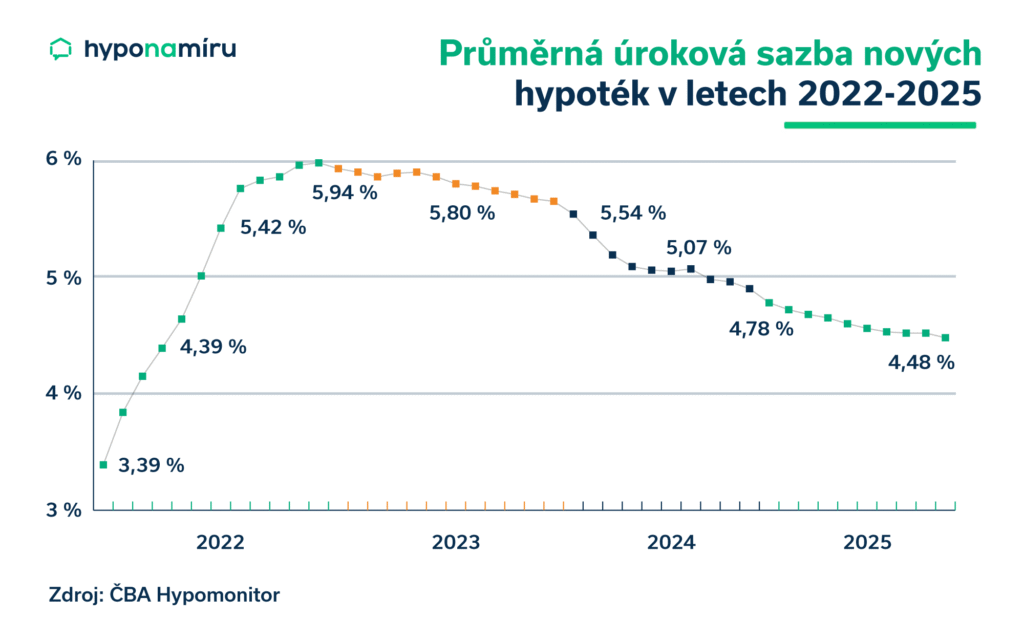

Co ovlivnilo vývoj úrokových sazeb v roce 2025

Úrokové sazby hypoték v roce 2025 poklesly jen mírně. Podle statistik ČBA Hypomonitor byly nejvýše v lednu, kdy průměrná realizovaná sazba nových hypoték dosahovala přibližně 4,8 %. Nejnižší hodnoty dosáhly na podzim, kdy se pohybovaly mírně pod hranicí 4,5 %.

Poskytovatelé hypoték neměli důvod výrazněji snižovat sazby. Objemy nových i refinancovaných úvěrů na bydlení meziročně rostly z předchozích nízkých úrovní. Prostor pro hlubší pokles sazeb tlumily vyšší marže bank i jejich opatrnost při promítání nižších základních sazeb ČNB do koncových cen pro klienty.

Postupné zdražování hypoték

Zatímco v médiích se objevují zmínky o možném poklesu úrokových sazeb hypoték, pravděpodobnější je opačný scénář. Miroslav Majer k tomu dodává: „Setrvalý pokles sazeb zřejmě končí a v následujících měsících čekáme pozvolný růst. Nepůjde o žádný dramatický skok, ale o postupné navyšování v řádu desetin procent. V optimistickém scénáři by sazby mohly stagnovat.“

TIP

Důvodů pro růst úrokových sazeb je hned několik. Podrobně je rozebíráme v článku Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží.

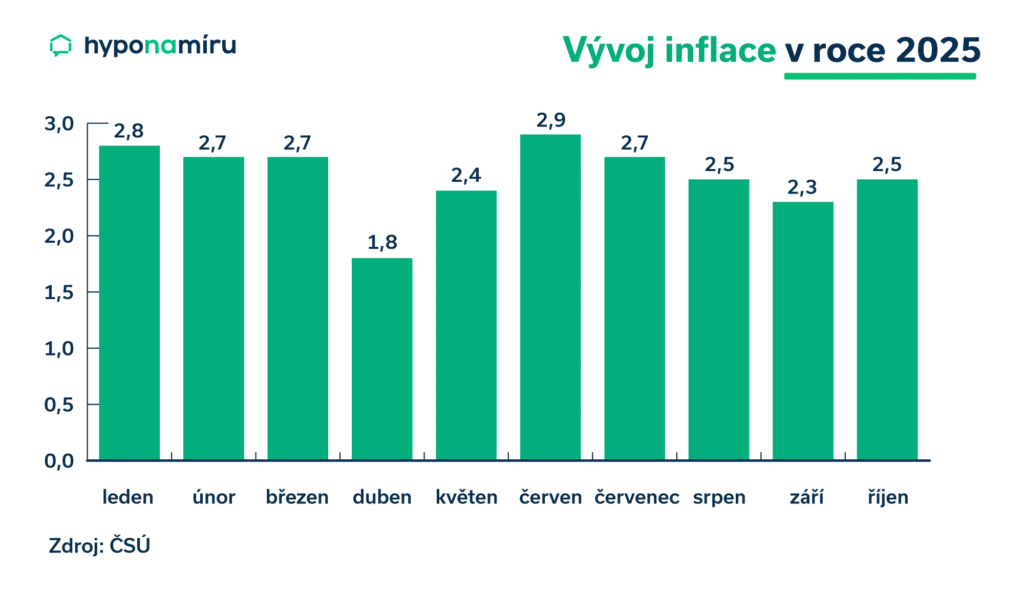

Inflace bez výrazných výkyvů

Centrální bance se po celý rok dařilo držet inflaci pod kontrolou. V říjnu ceny meziročně rostly o 2,5 %. Stejnou hodnotu očekává centrální banka za celý rok 2025. Výhled na nadcházející roky je optimistický. Podzimní prognóza počítá v roce 2026 s inflací na úrovni 2,2 % a v roce 2027 pak 2,5 %. Je na místě upozornit, že tyto odhady vycházejí z dat a informací dostupných v říjnu 2025. Situace se může v případě nepředvídatelných událostí změnit.

Realitní trh 2025

Vyšší zájem o hypotéky se odrazil i ve vývoji realitního trhu. Zájem kupujících o byty i rodinné domy rostl a s ním i ceny těchto rezidenčních nemovitostí. V době přípravy tohoto článku byla k dispozici pouze data za první pololetí roku 2025. Už z těchto údajů lze usuzovat, že počet prodaných nemovitostí i jejich ceny budou oproti uplynulým rokům opět vyšší.

Podle dat Eurostatu vzrostly za prvních šest měsíců roku ceny rezidenčních nemovitostí v Česku přibližně o 5,6 %. Jde o průměr, který nezohledňuje typ a velikost nemovitosti, její lokalitu ani technický stav.

Česká bankovní asociace pravidelně zveřejňuje vývoj cen nových i starších bytů a rodinných domů. Byty zdražily v první polovině roku 2025 v průměru o 4,9 %. Výraznější růst je patrný u rodinných domů. Jejich průměrná cena vzrostla ve stejném období přibližně o jeden milion korun, tedy téměř o pětinu.

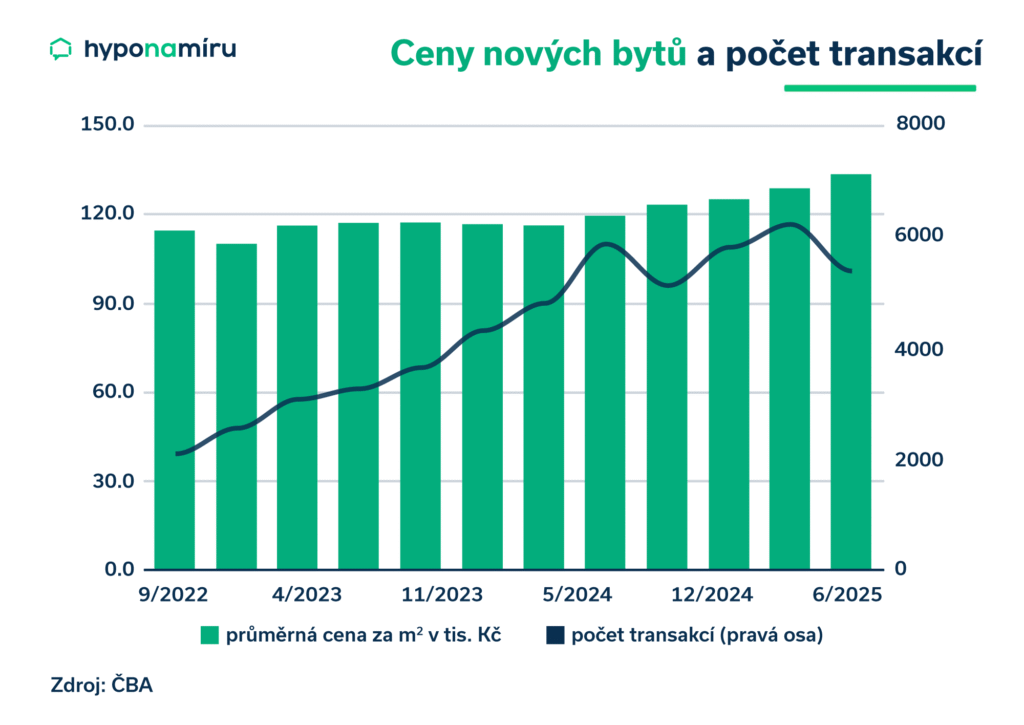

Průměrná cena nových a zánovních bytů se na konci loňského roku pohybovala kolem 125 tisíc korun za metr čtvereční. Na konci června 2025 to bylo už téměř 134 tisíc korun. Za první pololetí se prodalo dohromady přes 11 600 nových a zánovních bytů, což bylo v meziročním srovnání o více než 900 bytů více.

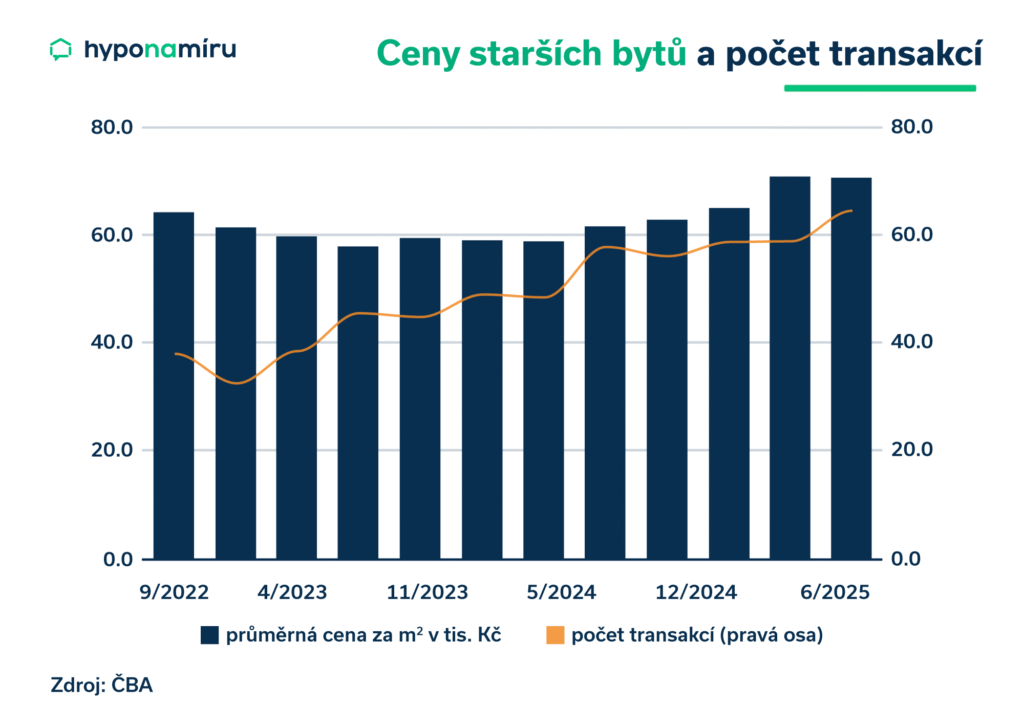

U starších bytů se cena zvýšila z prosincových 65 tisíc korun za metr čtvereční na červnových 70,6 tisíce korun. Za první pololetí se prodalo téměř 17 tisíc starších bytů, což bylo v meziročním srovnání o 2 560 více.

Velké rozdíly mezi jednotlivými regiony

Zásadní vliv na cenu nemovitostí má lokalita. Nejdražší jsou tradičně rezidenční nemovitosti v Praze. Cena za metr čtvereční bytu v novostavbě zde v červnu 2025 přesáhla 162 tisíc korun. Naopak nejlevnější byly byty v novostavbách Karlovarského kraje, kde metr čtvereční vyšel na 73,5 tisíce korun.

Stejný trend je patrný také u starších bytů. Nejdražší je opět Praha (134,9 tis. Kč/m²), následovaná Brnem (109,4 tis. Kč/m²). Nejlevnější lokalitou bylo Ústí nad Labem, kde metr čtvereční ve starším bytě stál v průměru 39,1 tisíce korun.

Rodinné domy byly nejdražší v hlavním městě. V průměru za ně kupující zaplatili 19,5 milionu korun. V Brně se cena pohybovala kolem 13 milionů. Nejlevnější domy byly v Ústí nad Labem, kde se průměrná cena v polovině roku pohybovala na úrovni 5,1 milionu korun.

Trh pojištění 2025

Rok 2025 přinesl do pojišťovnictví stabilizaci a návrat k reálnému oceňování majetku.

„Pojišťovny i klienti upravovali pojistné částky, aby odstranili podpojištění z předchozích let. Domácnosti výrazně investovaly do moderních technologií, jako jsou fotovoltaika, baterie a chytré domácnosti, což vedlo k rozšiřování limitů a novým připojištěním. V životním pojištění se lidé více zaměřili na krytí zásadních rizik, zejména invalidity a dlouhodobé pracovní neschopnosti,“

uvádí Petr Mareš, team leader pojišťovacích specialistů Hyponamiru.cz.

Velkým tématem roku se stalo pojištění dlouhodobé péče, které díky státní podpoře a daňovým úlevám zažilo dynamický růst a stalo se jedním z nejvýraznějších produktových trendů.

Výrazně se prosadila také digitalizace a využití nástrojů umělé inteligence. Sjednávání smluv i likvidace škod se zrychlily, běžnou praxí se stalo online ověřování dokumentů, automatické doporučování úprav smluv a přesnější detekce rizik. Celkově se trh uklidnil, přizpůsobil realitě a otevřel prostor pro modernější a efektivnější pojištění.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Koupě domu za účelem dlouhodobého pronájmu

Pořízení a pronájem rodinného domu je dlouhodobá investice. Výnos z nájemného závisí na lokalitě, velikosti, stavu i energetické náročnosti budovy. Jak vybrat dům k pronájmu?

Roman Müller | aktualizováno: 18.03.2026

5 minut k přečtení

Prosíme o pozornost k aktuální situaci kolem hypotečních sazeb

Šéfredaktor | aktualizováno: 13.03.2026

2 minuty k přečtení

Jak funguje hypotéka bez nemovitosti

S koupí nemovitosti úzce souvisí způsob jejího financování. Největší výhodu mají kupující, kteří mají úvěr vyřešený předem. Zjistěte, co je hypotéka bez nemovitosti a jak funguje v praxi.

Roman Müller | aktualizováno: 11.03.2026

7 minut k přečtení

Jak a kdy refinancovat hypotéku

Končí vám fixace hypotéky? Poradíme, kdy je nejlepší čas na refinancování hypotéky, jak si vybrat výhodnější nabídku a ušetřit tisíce korun ročně.

Miroslav Majer | aktualizováno: 10.03.2026

5 minut k přečtení

hypotalks #07: Jak na synergii hypotečního a realitního specialisty?

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Jak na synergii hypotečního…

Daniela Opletalová | aktualizováno: 04.03.2026

2 minuty k přečtení