Obsah článku

- Daň z nemovitých věcí

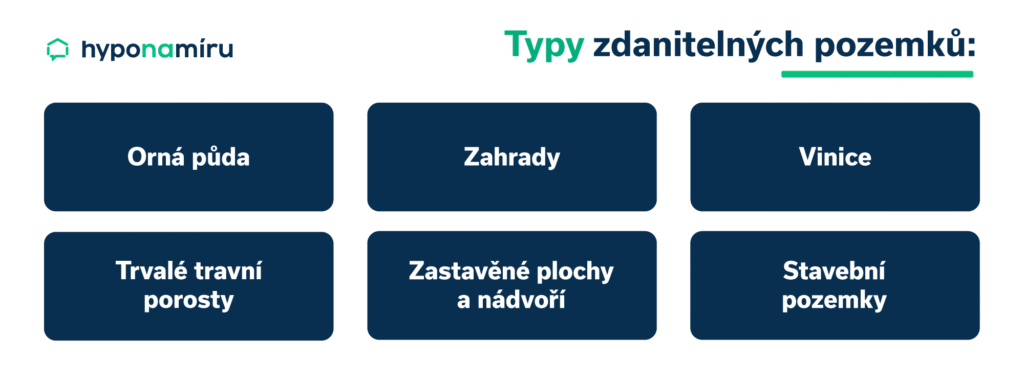

- Co je předmětem daně z nemovitosti

- Kdo je poplatníkem daně z nemovitých věcí

- Výpočet daně z nemovitých věcí

- Jak podat daňové přiznání k dani z nemovitosti

- Splatnost daně a způsob úhrady

- Co je daň z prodeje nemovitosti v ČR

- Osvobození od daně z prodeje nemovitosti

- Oznámení finančnímu úřadu při osvobození daně z prodeje

- Co je třeba před prodejem nemovitosti ověřit pro daň

- Výpočet daně z prodeje nemovitosti

- Jaké výdaje mohu uplatnit při prodeji nemovitosti

- Termíny pro podání daňového přiznání z prodeje nemovitosti

- Pokuty za neohlášení příjmu z prodeje nemovitosti