Obsah článku

- Proč ČNB přitvrzuje právě u investičních hypoték

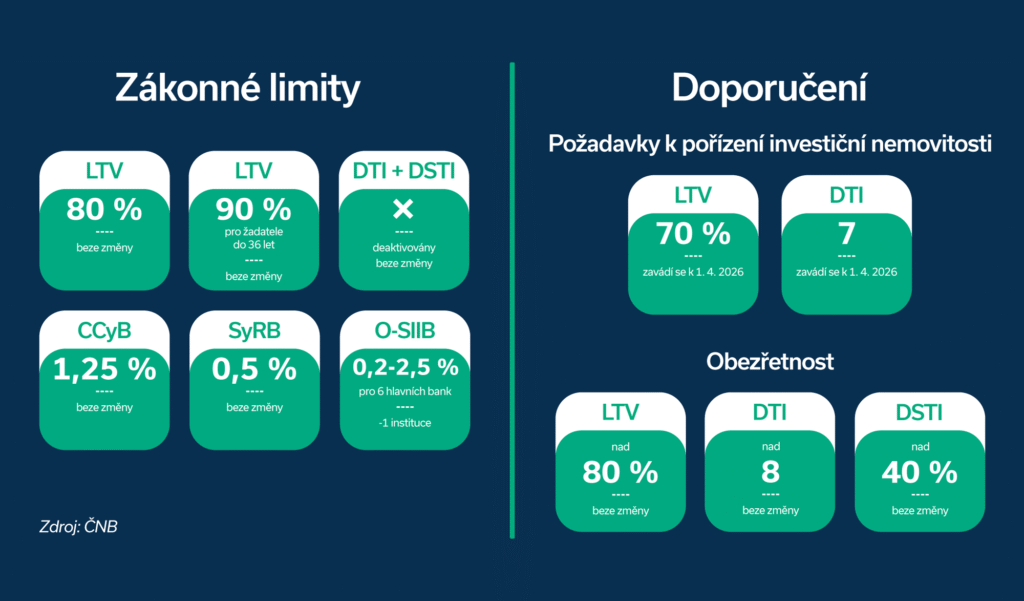

- Jaké nové limity ČNB doporučuje

- Co se nemění: hypotéky na vlastní bydlení

- Koho se opatření týká: co je vlastně „investiční hypotéka“

- Dopady na investory: víc vlastního kapitálu, přísnější posuzování

- Finanční sektor je stabilní, kapitálové rezervy zůstávají

- Pomůže zpřísnění dostupnosti bydlení?