Obsah článku

- Dohoda o vypořádání

- Nejčastější situace vyžadující finanční vypořádání

- Jak postupovat při dohodě mezi sourozenci krok za krokem

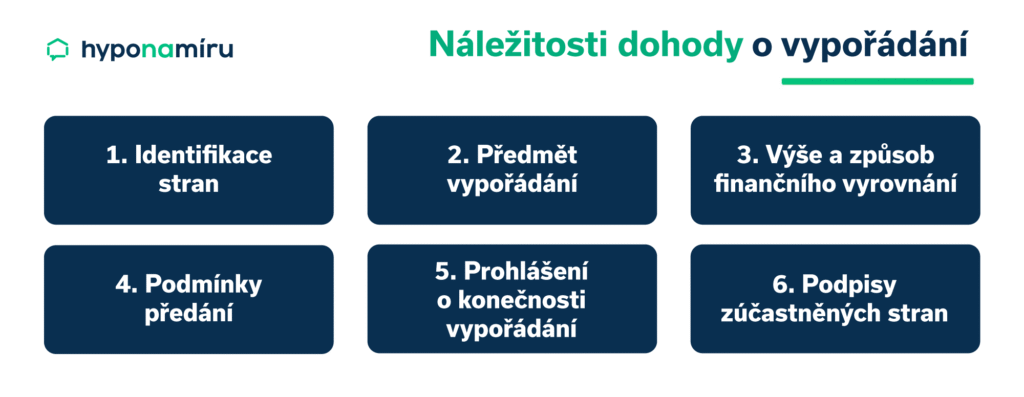

- Co musí obsahovat dohoda o vypořádání mezi sourozenci

- Jak ocenit majetek pro dohodu o vypořádání mezi sourozenci

- Hypoteční úvěr na vyplacení sourozence

- Další možnosti finančního vyrovnání

- Úschova peněz u dohody mezi sourozenci

- Kdy je dohoda neplatná a koho chrání zákon

- Jak řešit spory při dohodě mezi sourozenci

- Co když některý sourozenec odmítne dohodu o vypořádání

- Dohodu o vypořádání raději svěřte odborníkům