Obsah článku

- Co je důchodové pojištění

- Jak funguje důchodové pojištění pro OSVČ

- Rozdíl mezi hlavní a vedlejší činností OSVČ

- O vedlejší činnost se jedná například tehdy, když OSVČ v kalendářním roce:

- OSVČ hlavní činnost sociální pojištění

- OSVČ vedlejší činnost sociální pojištění

- Kdy OSVČ neplatí sociální pojištění

- Sazba pojistného OSVČ

- Vyměřovací základ sociálního pojištění OSVČ

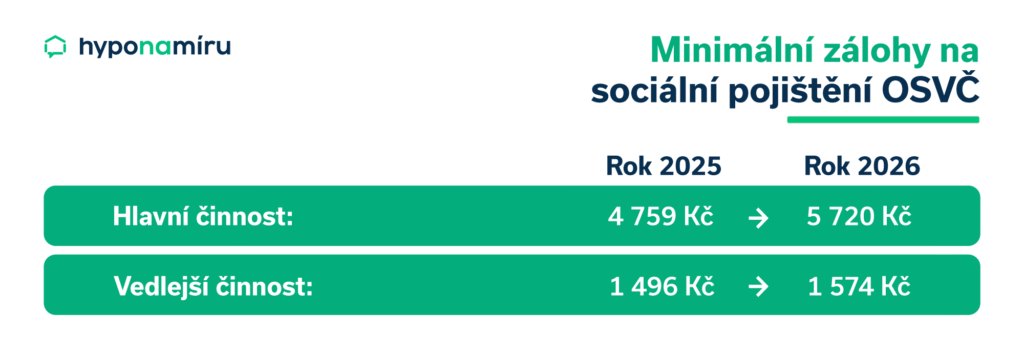

- Minimální zálohy OSVČ v roce 2025

- Změna minimální zálohy OSVČ 2026

- Paušální daň OSVČ důchodové pojištění

- Kontrola zaplacených záloh OSVČ na ePortálu ČSSZ

- Co čekat za důchod při minimálních zálohách