Vývoj cen nemovitostí v ČR – na výrazný pokles cen nečekejte

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Od roku 2020 zaznamenaly ceny nemovitostí v Česku turbulentní vývoj. Vyplatí se vyčkávat s pořízením vlastní nemovitosti nebo je naopak rozumnější příliš neotálet?

Datum vydání: 10.10.2023 | Poslední aktualizace: 31.07.2026 | Roman Müller | 5 minut k přečtení

Na českém realitním trhu začíná být opět více živo. I když se úrokové sazby hypoték nevzdalují od historických maxim a na výraznější pokles sazeb si ještě nějaký čas počkáme, zájemců o koupi nemovitosti pozvolna přibývá. Důvodů pro to může být hned několik. Novostavby i starší nemovitosti určené k bydlení zlevnily, kupující mají na výběr z široké nabídky bytů i rodinných domů a šance na další zásadnější pokles cen nemovitostí je poměrně malá.

„Po výrazném zvýšení úrokových sazeb hypoték ovládli trh s nemovitostmi kupující s vlastní hotovostí. Dnes opět vidíme rostoucí počet zájemců o vlastní bydlení, kteří využívají hypotéku. I když se to možná na první pohled nezdá, právě nyní je na nákup bytu či rodinného domu ideální doba. Ceny nemovitostí jsou totiž oproti roku 2022 nižší a v řadě případů je možné při nákupu ušetřit i vyšší stovky tisíc korun. Takto vysoká částka již s přehledem kompenzuje nynější navýšené měsíční splátky hypotéky. Úrokové sazby hypotečních úvěrů navíc již brzy začnou opět klesat a při správné refixaci či refinancování budou měsíční splátky podstatně nižší,“ uvádí k aktuální situaci na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Ceny nemovitostí v historii

Z dlouhodobého pohledu ceny nemovitostí v Česku rostou a tempo růstu jednoznačně převyšuje inflaci. Například ceny bytů v období let 1998 až 2019 vzrostly podle údajů Českého statistického úřadu v průměru 4,25krát. Míra inflace ve stejném období stoupla o 59,8 procenta.

Od roku 1998 dodnes zaznamenal tuzemský nemovitostní trh tři významné vrcholy, a to v první polovině roku 2003, ve třetím čtvrtletí roku 2008 a prozatím naposledy v roce 2022.

Růstová období byla vždy přerušena určitými negativními událostmi. Koncem roku 2008 například zasáhla svět finanční krize, která byla i krizí hypotečního trhu. Do konce roku 2009 ceny bytů v Česku podle dostupných statistik klesly o 18,1 procenta a ceny rodinných domů o 4,6 procenta. Po korekci nemovitostní trh stagnoval po dobu zhruba tří let.

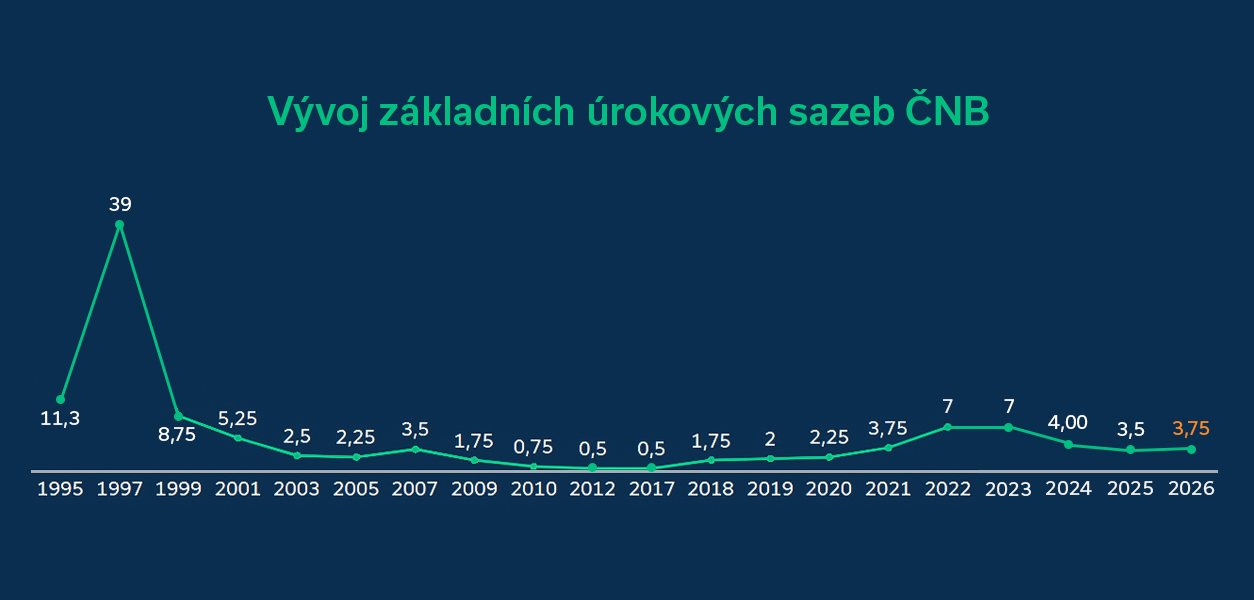

V roce 2022 stála za poklesem cen nemovitostí především slabá poptávka kupujících, kteří v důsledku výrazného zdražení hypoték a vysoké inflace pořízení vlastního bydlení odložili. Banky poskytující úvěry na bydlení reagovaly na rozhodnutí ČNB zvýšit základní úrokové sazby. Centrální banka se zvýšením sazeb snažila zbrzdit extrémní inflaci.

TIP

Jaký je vývoj cen nemovitostí v ČR? Vývoj cen nemovitostí sleduje například Český statistický úřad a řada soukromých subjektů. Aktuální cenu své nemovitosti zjistíte zdarma také pomocí naší služby Hlídač hypotéky. Využít ji můžete i při odhadu ceny nemovitosti.

Trh s nemovitostmi v době covidové

Výrazný růst cen nemovitostí odstartovala pro mnohé překvapivě pandemie Covid-19. Před jejím vypuknutí v roce 2019 dosahovala podle údajů Českého statistického úřadu průměrná kupní cena jednoho metru čtverečního bytu zhruba 39 tisíc korun. O dva roky později cena vystoupala na 54 tisíc korun. Obdobný vývoj mají za sebou také rodinné domy. Kupní cena v přepočtu na jeden metr čtvereční byla v roce 2019 přes 34 tisíc a v roce 2021 pak více než 43 tisíc korun. Vrcholu ceny dosáhly v roce 2022.

„První týdny po vypuknutí pandemie koronaviru byly velmi obtížné. Lidé se obávali setkávat a prodej nemovitostí brzdila opatření v podobě lockdownů. Realitní kanceláře se ovšem této nové situaci poměrně rychle přizpůsobily. Paradoxně až krize ukázala sílu a důležitost online prodeje. Naší výhodou bylo, že už v té době jsme sjednávali hypotéky online bez nutnosti osobních schůzek,“ vzpomíná Miroslav Majer.

Pandemie koronaviru stála rovněž za obrovskou poptávkou po chatách, chalupách a zahradách. Důvodem byly lockdowny a uzávěry hranic. Češi tyto rekreační objekty hojně využívali pro trávení pracovního i volného času s rodinou. Po zrušení přísných zdravotních opatření se domácnosti začaly rekreačních nemovitostí ve velkém opět zbavovat a jejich ceny výrazně klesly.

Faktory ovlivňující ceny nemovitostí

Na vývoj cen nemovitostí má vliv celá řada faktorů. Významné jsou již zmíněné externí vlivy v podobě nepředvídatelných událostí jako jsou finanční krize, pandemie, přírodní katastrofy či válečné konflikty.

Tyto události vyvolávají v lidech obavy a obvykle jsou doprovázeny i poklesem výkonu ekonomiky. Domácnosti za těchto okolností vcelku logicky přehodnocují plány na pořízení vlastního bydlení a poptávka po nemovitostech i jejich cena klesá.

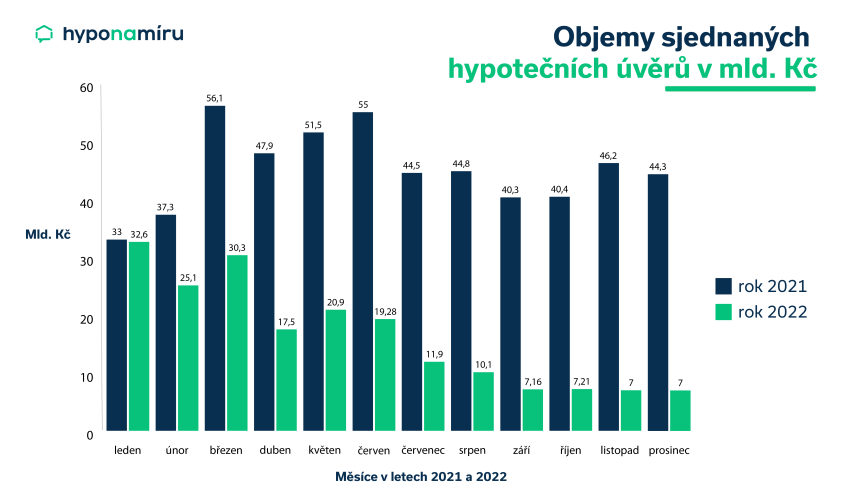

Zájem o nemovitosti zásadním způsobem ovlivňuje také nastavení výše úrokových sazeb hypotečních úvěrů. Miroslav Majer k tomu doplňuje: „V případě úrokových sazeb platí jednoduchá závislost, čím jsou vyšší, tím nižší je obecně o úvěry zájem. A samozřejmě to platí i naopak. Jak změna sazeb ovlivňuje poptávku po hypotékách je krásně vidět na datech z let 2021 a 2022. České banky poskytly v roce 2021 nové hypotéky v hodnotě 368 miliard korun a jen o rok později po zvýšení sazeb hypoték to bylo 162 miliard korun.“

Další významným cenotvorným faktorem je dostupnost volných nemovitostí. Zejména v letech 2019 až 2022 poptávka výrazně převyšovala nabídku. V rychlosti výstavby Česko bohužel nepatří mezi světové premianty. Zdlouhavé povolování staveb prodlužuje celkovou dobu výstavby nových bytů a rodinných domů. Limitem zejména ve větších městech je rovněž dostupnost volných stavebních parcel.

„Jakmile sazby hypoték klesnou řádově o dva až tři procentní body, lidé zcela jist začnou opět více řešit vlastní bydlení a současná nabídka volných nemovitostí se velmi rychle zúží. Ceny bytů i domů půjdou samozřejmě rychle nahoru,“ předpokládá Miroslav Majer.

Víte, že zájemcům o hypotéku se může stát, že odhad ceny nemovitosti nevyjde na požadovanou částku? Poradíme, jak takovou situaci řešit.

Umístění a stav nemovitosti

Cenu konkrétní nemovitosti samozřejmě ovlivňuje i její poloha, velikost a technický stav. Nejžádanější jsou tradičně byty a rodinné domy ve velkých městech a jejich těsné blízkosti. Nejvíce Češi zaplatí za vlastní bydlení v Praze a Brně.

Z jednotlivých krajů jsou po Praze nejdražší nemovitosti v Jihomoravském, Středočeském a Královéhradeckém kraji. Naopak nejnižší ceny jsou Ústeckém, Karlovarském a Moravskoslezském kraji.

Dlouhodobě patří mezi nejžádanější menší dvou a jednopokojové byty. Důvodem je především jich snazší finanční dostupnost.

Důležitou roli při výběru vlastního bydlení má také technický stav nemovitosti. Stavební materiály i cena práce dnes vyjdou podstatně dráž, a tudíž i rekonstrukce jsou oproti minulosti finančně náročnější. Miroslav Majer k tomu dodává: „Z našeho letošního průzkumu realitního trhu vyplynulo, že lidé v první polovině roku 2023 dávají více přednost nové nemovitosti před starší. Kromě vyšších nákladů je u rekonstrukcí třeba počítat i s tím, že oprava nemovitosti zabere více času. Po tuto dobu je ve většině případů nutné platit jak stávající, tak i nové bydlení, což zatěžuje rodinný rozpočet.“

Jak se budou vyvíjet ceny nemovitostí 2023?

Trh s nemovitostmi již prošel korekcí. Zájemci o vlastní bydlení se často ptají, zda vůbec a případně kdy klesnou ceny nemovitostí 2023. Do konce letošního roku je nejpravděpodobnějším scénářem stagnace trhu nebo v horším případě velmi mírný pokles.

Důvodem je fakt, že prodávající již nabídkové ceny u svých nemovitostí snížili a vyčkávají. Výraznější pokles ceny bytů a rodinných domů je reálný pouze u nemovitostí ve špatném technickém stavu a méně žádaných lokalitách. Určitou individuální slevu mohou samozřejmě poskytnout prodávající, kteří potřebují rychle získat peníze.

Koupit nemovitost teď, nebo raději počkat?

Většina Čechů financuje pořízení vlastní nemovitosti pomocí hypotéky. Jejich dostupnost je ovšem nyní z důvodu vyšších úrokových sazeb omezená. „Výraznějšího oživení zájmu o nemovitosti se jistě dočkáme po snížení úrokových sazeb hypoték. Pokud vyjde letošní letní prognóza České národní banky, měla by se inflace už v příštím roce dostat na úroveň 2,1 procenta. Při příznivém vývoji inflace a ekonomiky může centrální banka snížit základní úrokové sazby. Pokud se tak stane, získají prostor pro snižování sazeb i banky poskytující hypotéky,“ vysvětluje Miroslav Majer.

Vyšší zájem o hypotéky se pozitivně promítne i na trhu realit. Může nastat definitivní obrat trendu a ceny nemovitostí mohou dále růst. Na růstu trhu vydělají ve výsledku ti, kteří si pořídili nemovitost v době útlumu trhu.

Zajímá vás prognóza pro rok 2024? Nezapomeňte si přečíst článek na téma Výhled: Co přinese rok 2024 ve světě hypoték, realit a pojištění?

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení