Mýty a fakta o refinancování hypoték

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Ohledně refinancování hypoték panuje řada mýtů. Někteří lidé se například mylně domnívají, že refinancování hypotéky je časově a administrativně velmi náročné, při odchodu k jiné bance zaplatí vysoké penále nebo že výsledná finanční úspora je zanedbatelná. Přečtěte si, jaké mýty nejčastěji kolují o refinancování hypoték.

Datum vydání: 26.11.2019 | Poslední aktualizace: 10.12.2025 | Veronika Hegrová | 5 minut k přečtení

Ohledně refinancování hypoték panuje řada mýtů. Někteří lidé se například mylně domnívají, že refinancování hypotéky je časově a administrativně velmi náročné, při odchodu k jiné bance zaplatí vysoké penále nebo že výsledná finanční úspora je zanedbatelná. Přečtěte si, jaké mýty nejčastěji kolují o refinancování hypoték.

Jakmile se blíží konec sjednané doby fixace hypotéky, máte dvě možnosti. Buď kývnete na nově navrženou úrokovou sazbu hypotéky stávající banky, nebo si najdete lepší nabídku u konkurence. Pro druhou možnost se lidé často rozhodnou proto, že jim jiná banka nabídne nižší úrokovou sazbu, zajímavější podmínky hypotéky nebo například zvýhodnění u jiných finančních produktů či služeb. Stále se ovšem najde řada Čechů, kteří neporovnávají nabídky hypoték jednotlivých bank a spokojí se mnohdy s dražší hypotékou u stávající banky. Ušetřit lze přitom nemalou částku!

TIP: Uvažujete o refinancování hypotéky? Aktuální nabídku hypoték si snadno porovnáte online v hypoteční kalkulačce hyponamiru.cz.

S refinancováním musí banka souhlasit

Refinancováním hypotéky se rozumí splacení hypotéky u vaší stávající banky a sjednání hypotéky u jiné banky. Pokud se rozhodnete využít výhodnější nabídku konkurence, nemusíte mít žádný souhlas od vaší stávající banky. Stačí, když před koncem fixace bance sdělíte, že budete úvěr refinancovat. V ideálním případě je dobré oznámit bance tento záměr 30 dnů před koncem fixace hypotéky.

Zaplatím vysoké penále

Pokud se rozhodnete pro refinancování hypotéky v době fixace, vaše stávající banka po vás nemůže vyžadovat žádné penále. Nemusíte se také obávat, že vám banka naúčtuje například ušlý zisk, o který přišla v důsledku dřívějšího splacení hypotéky.

Refinancovat můžu jen na konci fixace

Zákon vám dává možnost splatit hypotéku kdykoliv (pozn. zákon o spotřebitelském úvěru 257/2016), tedy i mimo období fixace. V tomto případě po vás ovšem bude banka vyžadovat úhradu účelně vynaložených nákladů, které ji vzniknou v souvislosti s předčasným splacením. Podrobně se možnostem předčasného splacení hypotéky věnuje článek Předčasné splacení hypotéky.

Když změním banku, musím doplatit úroky

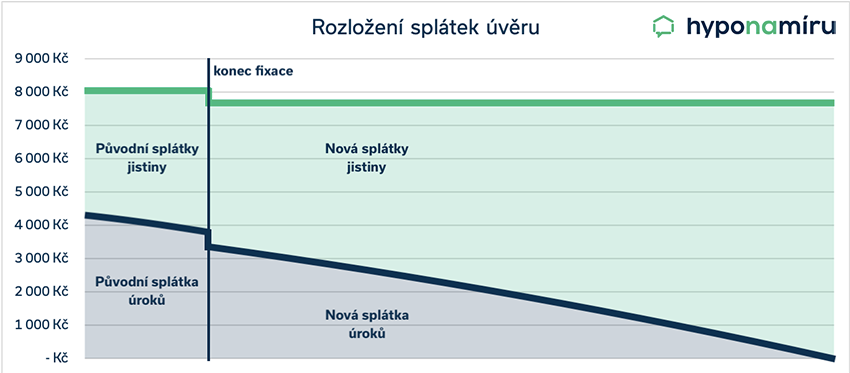

Řada lidí má obavy z toho, že když změní banku, budou muset doplatit úroky. To ovšem není pravda. Graf níže ukazuje rozložení splátek úvěru po refinancování. Jedná se o hypotéku ve výši 2 miliony korun se splatností 30 let a úrokové sazbě 2,59 %, kdy se po pěti letech fixace sníží úroková sazba na 2,29 %.

Ukázka rozložení splátek hypotečního úvěru

Nesplním nové ukazatele DTI a DSTI

U hypoték sjednaných po 1. říjnu 2018 využívají banky při posuzování příjmu žadatele nové ukazatele DTI a DSTI. Lidé, kteří podepsali hypoteční smlouvu před tímto datem se mohou obávat, že při refinancování nesplní některý z uvedených ukazatelů. Není se ale čeho obávat. Pokud totiž nedojde při refinancování k výraznějšímu navýšení hypotéky (jistiny úvěru), posuzují se příjmy žadatele podle pravidel platných do 30. září 2018. Nová pravidla posuzování příjmů se uplatní pouze tehdy, pokud je hypotéka navýšena o více jak 10 procent nebo 200 tisíc korun.

Refinancování hypotéky je náročné

Mnozí lidé si myslí, že refinancování hypotéky je časově i administrativně velmi náročné. Často si například nevědí rady, jak se rychle dostat k nabídkám jednotlivých bank. Pokud nechcete ztrácet čas obcházením jednotlivých finančních institucí, vyzkoušejte hypoteční kalkulačku na stránkách hyponamiru.cz. Stačí vyplnit pár základních informací do kalkulačky určené k refinancování hypotéky a počkat v pohodlí domova na konkrétní nabídky. Online probíhá také refinancování hypotéky. Obávat se nemusíte ani složitého papírování. Zkušený hypoteční specialista vás provede celým procesem refinancování.

TIP: Víte co je to refixace hypotéky? Pokud nechcete změnit banku, můžete se na konci doby fixace pokusit vyjednat výhodnější úrokovou sazbu. Někdy lidé nazývají refixaci jako refinancování hypotéky u stejné banky.

Finanční úspora je minimální

V případě úrokových sazeb hypoték se počítá každá desetina. Příklad níže ukazuje, že o pouhé dvě desetiny procenta nižší úroková sazba hypotéky vám za pět let přinese úsporu ve výši necelých 18 tisíc korun.

| Úroková sazba 2,3 % | Úroková sazba 2,1 % | |

| Měsíční splátka hypotéky | 13 158 Kč | 12 862 Kč |

| Splátky celkem za 5 let | 789 480 Kč | 771 720 Kč |

| Rozdíl | – | 17 760 Kč |

Poznámka: hypotéka ve výši 3 miliony korun, splatnost 25 let, doba fixace 5 let

Veronika Hegrová

Vedoucí obchodu

Veronika Kráčmar Hegrová vede v hyponamíru obchodní tým hypotečních specialistů. Její znalosti a zkušenosti předává nejen svým kolegům, ale i vám.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení