Jak si zajistit nejvýhodnější refinancování hypotéky?

Končí vám fixace hypotéky? Poradíme, kdy je nejlepší čas na refinancování hypotéky, jak si vybrat výhodnější nabídku a ušetřit tisíce korun ročně.

Co je refinancování hypotéky?

- Refinancování je nahrazení stávajícího úvěru novým, obvykle s aktuálními podmínkami, které panují na trhu, tak aby měsíční splátka, úroková sazba a celkové náklady na úvěr byly co nejnižší.

- Refinancování je tedy především nástroj, jak si finančně ulevit nebo získat prostředky na další rozvoj.

5 strategických důvodů, proč refinancování využít ve svůj prospěch

- Navýšení stávající hypotéky, na účelovou část např. rekonstrukci nebo koupi další nemovitosti na investici nebo pro děti, nebo navýšení o tzv. neúčelovou část, kterou můžete využít na cokoliv bez dokládání účelu.

- V případě, že potřebujete snížit měsíční náklady, můžeme prodloužit splatnosti hypotéky. Tím výrazně snížíme měsíční splátku a uvolníme vám ruce v rodinném rozpočtu.

- Nevyhovuje vám domovská banka, bankéř nebo bankovnictví, např. vám nabízí vyšší sazbu než konkurenční banky nebo vám nevyhovují podmínky nové smlouvy.

- Nižší úroková sazba u jiné banky znamená menší měsíční splátku a citelnou úsporu v průběhu celé doby splácení.

- Konsolidace úvěrů v případě, že máte více půjček a úvěrů.

Kdy mám své refinancování začít řešit?

Nejvhodnější čas začít řešit refinancování je 3-4 měsíce před výročím fixace. Vyplatí se počkat na nabídku od své banky, kterou musíte dle zákona obdržet 3 měsíce předem.

Ke konci fixace se vyplatí sledovat vývoj hypotečního trhu, včetně sazeb a podmínek a promyslet si, zda chcete i jinou změnu na své hypotéce.

Pokud se rozhodnete refinancovat v průběhu fixace, banka vám může účtovat poplatky za předčasné splacené hypotéky.

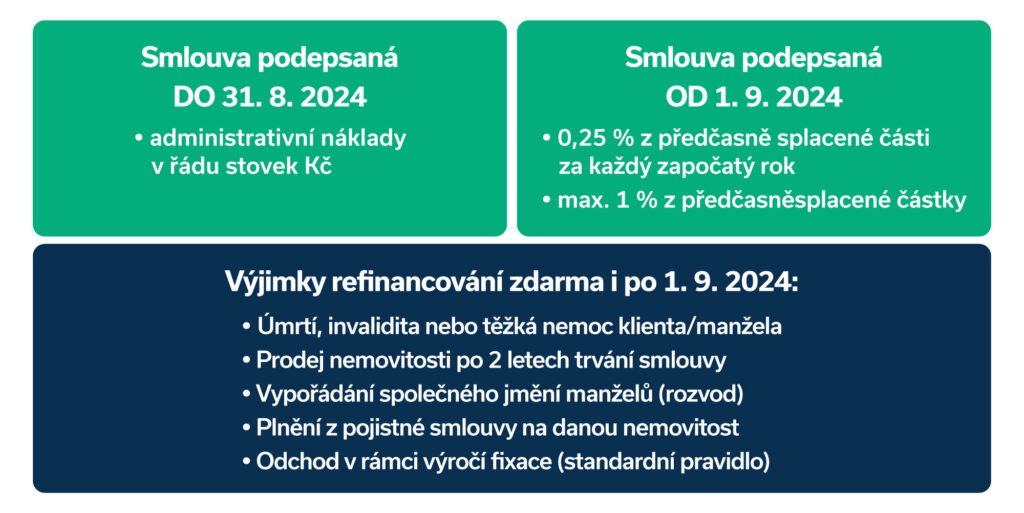

Důležité podmínky, které znát

- Od 1. 9. 2024 může banka účtovat poplatek až 1 % z předčasně splacené částky, pokud zbývá více než rok do konce fixace. Klíčovým údajem je datum podpisu původní smlouvy nebo posledního dodatku o fixaci.

- Při refinancování je nutné počítat s různými poplatky – např. za sjednání úvěru, odhad nemovitosti nebo poplatky na katastru.

- K žádosti o refinancování je třeba doložit osobní doklady, potvrzení o příjmu, původní úvěrovou smlouvu a dokumenty k nemovitosti.

- Po schválení nové hypotéky proběhne výměna zástavního práva mezi bankami, čímž se proces refinancování uzavře.

Jak postupovat při refinancování

- Oslovte svou domácí banku alespoň 3 měsíce před koncem fixace. Obvykle vás banka sama kontaktuje s návrhem dodatku ke stávající smlouvě na obnovu úrokové sazby na další období.

- Srovnejte si nabídky i u jiných bank a porovnejte podmínky vč. všech poplatků, nejen výši úrokové sazby.

- Se svou bankou aktivně vyjednávejte a žádejte stejné nebo lepší podmínky, než jaké vám nabízí jiná banka. Obvykle dostanete výhodnou nabídku až při druhém nebo třetím kole vyjednávání s domovskou bankou.

Přechod do nové banky může být dražší i přes nižší nabízený úrok

Nižší úroková sazba vždy neznamená úsporu. Jsou situace, kdy buď není možné ve vaší situaci přejít do nové banky, nebo jsou náklady na vyřízení příliš vysoké. A může se stát, že vaše hypotéka natolik nízká, že i při nižší sazbě se refinancování nevyplatí (většinou pod 1 mil. Kč).

Banky se dnes snaží klienty udržet a proces přechodu jinam může být spojen s náklady.

Z čeho se obvykle skládají náklady na refinancování hypotéky?

- poplatek za sjednání hypotéky

- vedení úvěrového účtu

- odhad ceny nemovitosti

- vklad / výmaz zástavního práva v katastru nemovitostí

Teď už víte, kdy a jak refinancování řešit

Věříme, že jsme vám pomohli lépe se zorientovat v tom, jak refinancování hypotéky funguje, kdy se vyplatí ho řešit a na co si dát při výběru nové nabídky pozor. Pokud budete postupovat s dostatečným předstihem a porovnáte nejen úrokovou sazbu, ale i všechny související podmínky a náklady, máte vše potřebné k tomu, abyste refinancování úspěšně zvládli a nastavili si hypotéku co nejvýhodněji pro svou aktuální životní situaci.

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

hypotalks #10: Investice do nemovitostí v Thajsku

Vývoj inflace v ČR 2021 - 2026

Vývoj úrokových sazeb hypoték 2020 - 2026

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout