V první řadě si projdeme ty nejzajímavější informace z našeho velkého výzkumu nemovitostí, který jsme pro vás připravili společně s realitními kancelářemi. Zjistíte mimo jiné, jaký bude pravděpodobně tento rok z pohledu hypotečních úvěrů a s jakým objemem banky pro tento rok počítají. Prvním tématem letošního roku proto bude refinancování hypotéky. Vzhledem k razantnímu zdražení hypoték v poslední době, může být pro mnoho lidí refinancování fatální. Filip vám proto poradí, jak se co nejlépe připravit a jak pokud možno co nejvíce snížit dopad refinancování a zdražení na váš rodinný rozpočet.

Druhé téma pak na to první přímo navazuje. Jde o strategii, kterou u hypotéky zvolíte. Začátek roku je proto ideální čas na to, rozmyslet si, jakým způsobem k refinancování nebo k nové hypotéce přistoupit. S hypoteční strategií vám rádi pomohu naši specialisté, neváhejte proto se na ně obrátit. Na konec ještě přidáváme upozornění, pokud jste v roce 2021 nabyli do svého vlastnictví nemovitost, nezapomeňte do konce ledna podat přiznání k dani z nemovitých věcí.

Témata

Od refinancování hypotéky očekává většina lidí především finanční úsporu, a proto je nejsledovanějším parametrem výše úrokové sazby. Velmi důležité jsou ovšem i ostatní podmínky získání výhodného úroku. U řady bank totiž dosáhnete na nižší sazbu pouze tehdy, když si sjednáte i další finanční produkt – nejčastěji půjde o pojištění schopnosti splácet. Po zohlednění nákladovosti souvisejících produktů už nemusí být nabídka banky až tak výhodná. Proto je potřeba srovnávat nabídky jednotlivých bank komplexně a s pomocí specialistů na hypotéky.

Impulsem ke změně banky nemusí být vždy jen výhodnější úrok, ale také například flexibilita hypotéky, způsob její správy nebo přístup a komunikace banky. Refinancování je příležitostí nastavit si hypotéku přesně podle vašich představ. Přečtěte si, jak probíhá refinancování hypotéky.

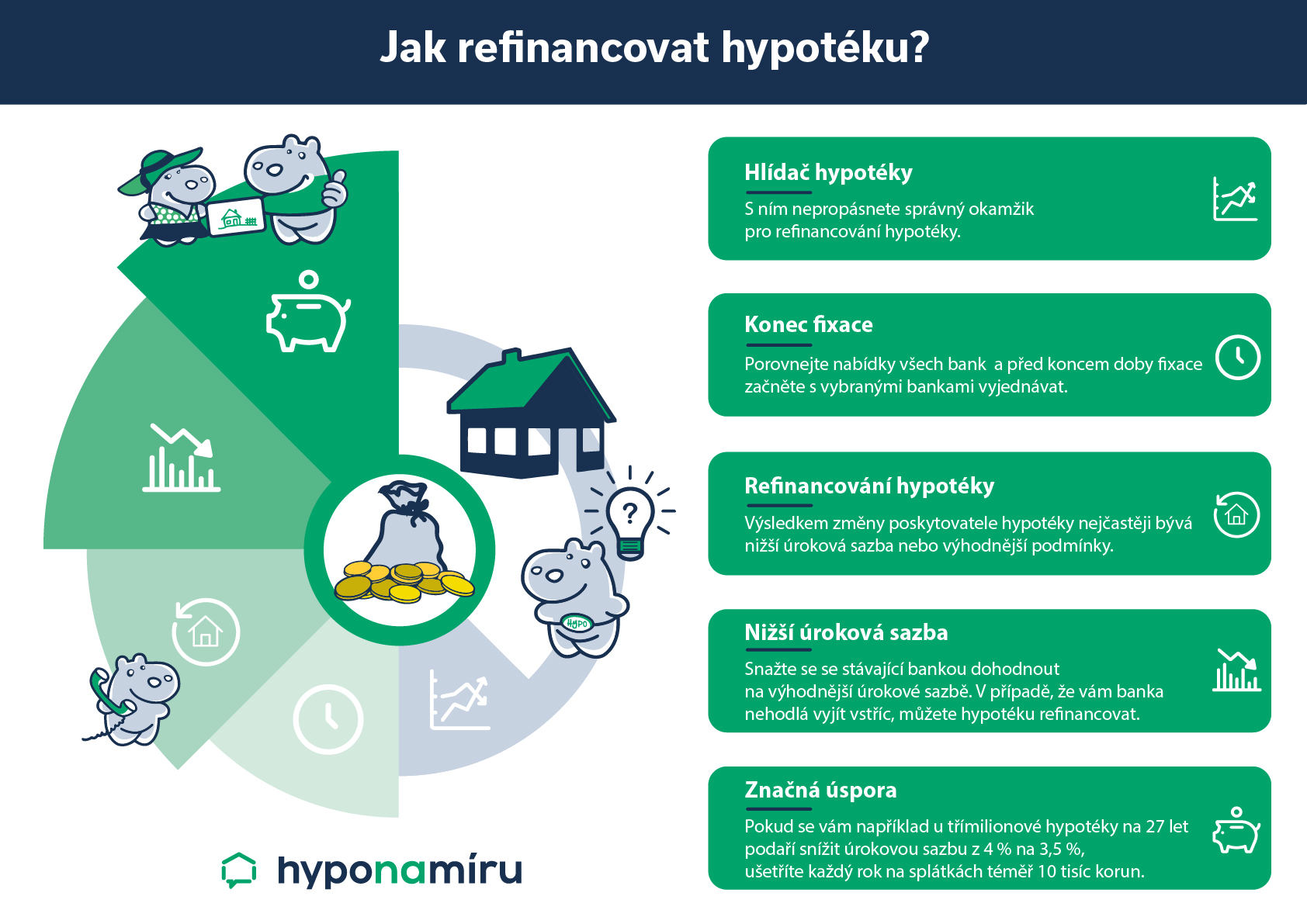

Nejvhodnější okamžik na refinancování

Refinancování hypotéky je nejvhodnější načasovat na konec sjednané doby fixace. Pokud se totiž rozhodnete refinancovat v době trvání fixace, má stávající banka právo požadovat úhradu účelně vynaložených nákladů. „Jedná se o administrativní poplatek, který standardně u většiny bank nepřesáhne dva tisíce korun. Najdou se ovšem i takové banky, u kterých vám hrozí pokuta při refinancování v době trvání sjednané doby fixace. Její výše se může vyšplhat až do několika desítek tisíc korun,“ upozorňuje Veronika Hegrová z fintech startupu hyponamiru.cz.

Pokud nyní uvažujete o refinancování, naši specialisté na hypotéky vám poradí, jaké jsou nejvýhodnější možnosti řešení.

Kdy se začít zajímat o refinancování?

Od vaší stávající banky obdržíte nabídku úrokové sazby na další období nejpozději tři měsíce před vypršením sjednané doby fixace. Na vyžádání zasílají některé banky nabídky i dříve. Pokud nejste s nabízenou úrokovou sazbou stávající banky spokojeni a není šance získat výhodnější úrok, co nejdříve si zajistěte nabídky konkurence. Refinancování je třeba začít řešit nejpozději dva měsíce před koncem fixace. Za tuto dobu lze ještě vše v klidu a bez stresu stihnout. Pokud budete mít méně času, může se stát, že se hypotéku nepodaří včas zpracovat.

Veronika Hegrová k tomu dodává: „Pokud jsou úrokové sazby hypoték na trhu velmi nízké a klient si nechce nechat tuto výhodnou nabídku utéct, může začít řešit refinancování i dva roky dopředu, což některé tuzemské banky umožňují Jedna banka dokonce umožňuje řešit refinancování tři roky dopředu. Téměř všechny banky jsou pak schopné řešit refinancování už rok předem. Výjimkou je pouze mBank, která umožňuje refinancovat osm měsíců dopředu.“

Výhodné refinancování

Refinancování hypotéky má přinést výraznější úsporu peněz. Dopředu si tedy spočítejte, zda se refinancování skutečně vyplatí. Pokud je rozdíl mezi úrokovou sazbou stávající banky a konkurencí pouze minimální, refinancování se často nevyplatí. „Důvodem jsou administrativní náklady jako například poplatky za odhad nemovitosti a poplatky hrazené katastru nemovitostí. V potaz je třeba brát i celkový čas, který refinancování zabere. Tyto výdaje mohou převýšit úsporu na úrocích za období fixace. Opticky se mnohdy zdá, že o desetinu nižší úrok je hodně, ale v praxi to může znamenat například pouze 300 korunový rozdíl na splátce. Vše je nutné propočítat. Čím vyšší je hypotéka, tím samozřejmě úspora stoupá,“ vysvětluje Veronika Hegrová.

Jak ušetřit na refinancování? Při refinancování hypotéky můžete ušetřit nejen peníze, ale i čas. Online hypotéka přináší bezpečný a rychlý způsob vyřízení potřebné administrativy spojené s refinancováním úvěru na bydlení.

Jak na refinancování hypotéky

Refinancování hypotéky by měla vždy předcházet podrobná analýza trhu. Ta ukáže, která banka je úrokově nejvýhodnější. Výsledkem analýzy je nejen vyčíslení úspory při přechodu k jiné bance po zohlednění všech nákladů s tímto procesem spojených. Při refinancování je proces prakticky stejný jako při prvním sjednávání hypotéky.

„Zájemce o refinancování dokládá nové bance výši svých aktuálních příjmů, odhad hodnoty zastavované nemovitosti a také předkládá původní úvěrovou smlouvu. Některé banky umožňují doložení příjmů zjednodušeným způsobem, tj. nemusí dokládat potvrzení o příjmech, ale při splnění podmínek stačí předložit výpisy z účtu, které příjmy potvrdí. Následně se vyřeší veškerá administrativa, k datu konce fixace se načerpá částka dle vyčíslení zůstatku původní banky a vyřeší se převod zástavního práva na katastru nemovitostí,“ popisuje Veronika Hegrová.

Poplatky spojené s refinancováním

Při refinancování je potřeba počítat s určitými poplatky. Vždy je nutné zaplatit poplatek za výmaz zástavního práva původní banky a vklad nové banky na katastru nemovitostí. Za každý zápis zaplatíte dva tisíce korun, dohromady tedy počítejte s platbou ve výši čtyři tisíce korun. Některé banky si mohou účtovat poplatky za odhad hodnoty zastavované nemovitosti a zpracování hypotéky. „Pokud se rozhodnete refinancovat hypotéku s Hyponamíru, u většiny bank vám zařídíme odhad nemovitosti zdarma, případně vám tento poplatek proplatíme (pozn. záleží na konkrétním případu). Ušetřit tedy můžete až 6 500 korun. Poplatek za zpracování hypotéky již není u bank tak častý. Pokud si ho banky účtují, pohybuje se v rámci nižších tisíců korun. Umíme vybrat banku, která si tento poplatek neúčtuje. S Hyponamíru vás nemusí refinancování stát žádné velké peníze, zaplatíte pouze poplatky katastru nemovitostí,“ uvádí Veronika Hegrová.

Cesta k vlastnímu bydlení je v současné době výrazně snazší než v sedmdesátých letech minulého století. Stát dnes nijak neomezuje soukromé vlastnictví nemovitostí, máme funkční trh s nemovitostmi a je také mnohem více možností financování vlastního bydlení. K pořízení bytu, rodinného domu či stavebního pozemku dnes Češi běžně využívají hypotéky i úvěry ze stavebního spoření. Hypotéku je možné získat nejen na koupi nemovitosti do osobního vlastnictví, ale také například na její výstavbu, přestavbu, rekonstrukci, vybudování nástavby nebo vypořádání společného jmění manželů či dědictví. Zdroje na pořízení nemovitosti si můžete dokonce zajistit i dopředu – banky totiž umožňují sjednat si hypotéku ještě před tím, než máte vybranou konkrétní nemovitost.

TIP: Sjednejte si hypotéku online! Hypoteční kalkulačka hyponamiru.cz vám pomůže s výběrem nejvýhodnější hypotéky na trhu.

70. léta ve znamení masivní výstavby sídlišť

V dobách socialismu byl bytový fond ve státním nebo kolektivním vlastnictví. Sedmdesátá léta minulého století se nesla v duchu intenzivní výstavby velkých panelových sídlišť. Hlavním cílem tehdejší bytové politiky bylo co nejrychleji zajistit dostupné a kvalitní bydlení především pro mladé rodiny a pracující třídu. Od roku 1970 do roku 1980 bylo na území Československa dokončeno nejvíce bytů v historii, a to více než 821 tisíc. I přes masivní výstavbu sídlišť byly byty ve velkých městech „nedostatkovým zbožím“. Z hlediska vlastnictví byly k dispozici byty státní, družstevní nebo podnikové. Pod přímé řízení státu přešly i byty v bytových domech, které byly v soukromém vlastnictví. O přidělování těchto bytů i výši nájmů rozhodoval stát.

V soukromém vlastnictví zůstaly pouze menší rodinné domky. Novostavby rodinných domů vznikaly převážně svépomocí nebo v rámci projektů stavebních bytových družstev. Postavit si vlastní rodinný dům ovšem nebylo nikterak jednoduché, scházel totiž materiál i potřební řemeslníci. Stavba vlastního rodinného domu se proto mnohdy protáhla na řadu let.

Kupčení s dekrety

Státní byt nebylo možné koupit, ale jedinou cestou k jeho užívání bylo získání dekretu. Na státní byty existovaly pořadníky a jejich přidělování mělo svá „pravidla“. Vyšší šanci na přidělení bytu měli například aktivní členové komunistické strany, mladé rodiny s dětmi nebo sezdané páry pracující v některém z důležitých odvětví ekonomiky. K rychlejšímu získání státního bytu v řadě případů pomohly i úplatky.

K rychlejší bytové výstavbě výrazně přispěla stavební bytová družstva. Zájemci o bydlení v družstevním bytě museli složit akontaci na byt a po jeho získání splácet úvěr v rámci měsíčního nájemného. Stavební bytová družstva financovala výstavbu ze získaných členských vkladů, státního příspěvku a zvýhodněného dlouhodobého úvěru od Státní banky československé. Ani družstevní byt nebylo možné oficiálně prodat, protože byl ve vlastnictví družstva. Právo na jeho užívání bylo možné pouze postoupit jinému členu družstva. Za přenechání družstevního bytu se běžně poskytovalo finanční vyrovnání, které bylo samozřejmě neoficiální.

Možnost získání bytu bylo také významným benefitem při náboru zaměstnanců do klíčových státních podniků a organizací. Přidělení podnikového bytu bylo podmíněno popisem víceleté pracovní smlouvy.

Omezené možnosti financování

Za socialismu bylo možné nabývat do osobního vlastnictví pouze rodinné domy a objekty určené pro individuální rekreaci. Při financování těchto nemovitostí se lidé často spoléhali na vlastní úspory. Z dnešního pohledu byly možnosti získání úvěru velmi omezené a hypotéky u nás v té době vůbec neexistovaly. V některých případech bylo možné žádat o příspěvek od národního výboru nebo půjčku od České státní spořitelny.

Ze strany státu byla podporována především výstavba řadových rodinných domů. Jejich podoba ovšem byla do značné míry určována státními regulacemi – diktována byla jejich podoba, velikost oken, balkónů, předzahrádek a podobně.

Například od roku 1977 bylo možné podle vyhlášky získat od státní spořitelny půjčku na výstavbu až do výše 200 tisíc korun. Konkrétní výše půjčky byla sjednávána individuálně s ohledem na finanční zajištění výstavby a zásady návratnosti. Maximální doba splatnosti půjčky byla 30 let od vydání stavebního povolení. Úroková sazba byla 2,7 %. Při výstavbě skupinových domků splňujících technické podmínky stanovené tehdejšími ministerstvy výstavby a techniky čila úroková sazba 1 %.

V případě skupinové výstavby rodinných domů bylo možné získat i další výhody. Národní výbory například poskytovaly stavebníkům bezplatně právo osobního užívání k pozemku do výměry 400 metrů čtverečních na jeden rodinný dům.

Dostupnost vlastního bydlení se v Česku rok od roku zhoršuje. Mix nízkých úrokových sazeb hypoték, rostoucích příjmů i úspor domácností, pomalé schvalování nových stavebních projektů, váznoucí výstavba a také obavy z inflace vyhnaly ceny nemovitostí na nynější historická maxima. Oproti roku 2015 (pozn. ke konci druhého čtvrtletí roku 2021) vzrostly podle statistik OECD ceny tuzemských nemovitostí přibližně o 73 procent. Ve srovnání s ostatními zeměmi Evropské unie u nás rostly ceny bytů a rodinných domů nejrychleji. Svižnějším tempem zdražovaly nemovitosti pouze ve třech neunijních zemích, konkrétně v Turecku, Maďarsku a na Islandu.

Kolik ročních platů je potřeba na nový byt?

Nejvíce peněz si musí připravit zájemci o vlastní bydlení tradičně v Praze a Brně. Letos na jaře stál metr čtvereční v pražské novostavbě v průměru 121 400 korun (pozn. podle Deloitte Develop Indexu). Sedmdesátimetrový byt by při této cenové úrovni vyšel na necelých 8,5 milionu korun. Na pořízení tohoto bytu je zapotřebí 15,3 nynějších průměrných hrubých ročních pražských platů.

O něco levnější jsou nemovitosti v menších městech. Například v Ostravě stojí srovnatelný byt přibližně pět milionů korun. Z průměrného hrubého platu v Moravskoslezském kraji byste na tento byt našetřili přibližně za 12 let. Růst cen se v uplynulých letech nevyhnul ani českým vesnicím. Výrazné zdražení mají za sebou zejména nemovitosti v obcích s dobrou občanskou vybaveností v blízkosti větších měst.

Ceny nemovitostí v evropských zemích

Podle studie poradenské společnosti Deloitte vyšel loni v průměru v České republice metr čtvereční nového bytu na 2 822 euro, což je v přepočtu 71 256 korun. Na koupi průměrného sedmdesátimetrového bytu by tedy Čech potřeboval 12,2 průměrných ročních hrubých platů. Ze studie rovněž vyplynulo, že dostupnost nového bydlení je u nás druhá nejhorší ze všech 22 porovnávaných evropských zemí. Hůře skončilo pouze Srbsko, kde je na pořízení srovnatelného bytu zapotřebí 15,2 průměrných ročních hrubých platů.

I když jsou ceny nemovitostí ve vyspělých evropských zemích vyšší než v Česku, díky vyšším výdělkům jsou finančně dostupnější. Například v Německu potřebují lidé na pořízení průměrného sedmdesátimetrového nového bytu 6 průměrných ročních hrubých platů. Ve Velké Británii vyjde srovnatelný byt na 6,2 průměrných ročních platů.

Finančně dostupnější jsou nemovitosti i v zemích směrem na východ. Například v Bulharsku potřebují na pořízení sedmdesátimetrového bytu pouze 4,8 průměrných ročních hrubých platů, v Rumunsku to je 7, v Polsku 7,6 a Chorvatsku 8,1 (zdroj dat: Deloitte Property Index 2021).

Hypotéky v Česku prudce zdražují

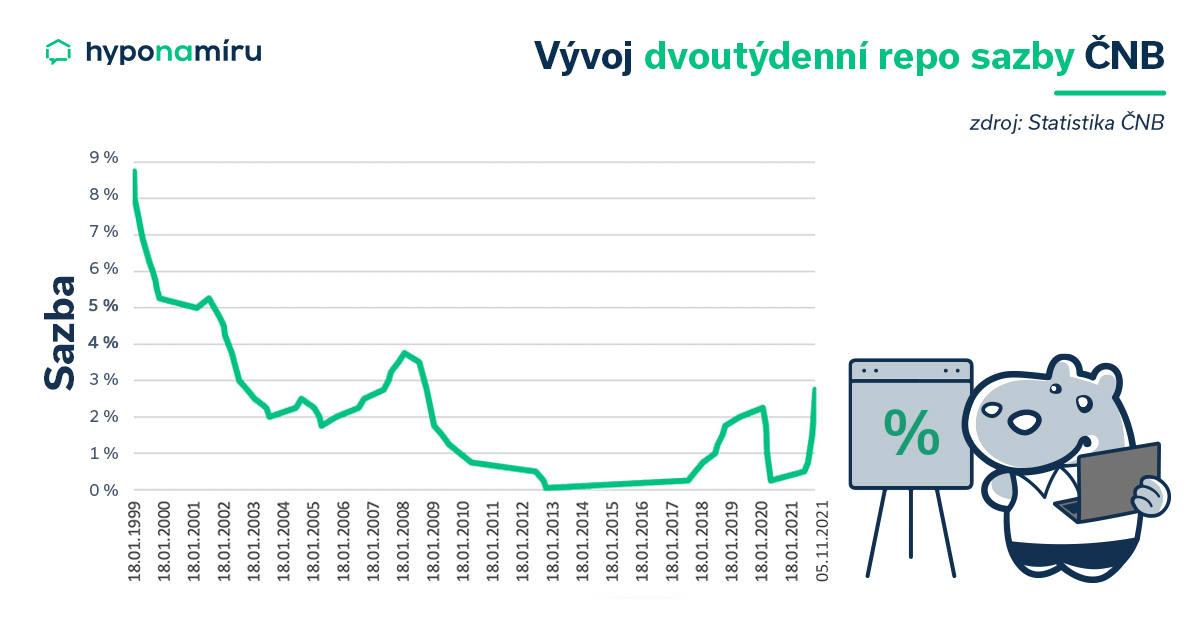

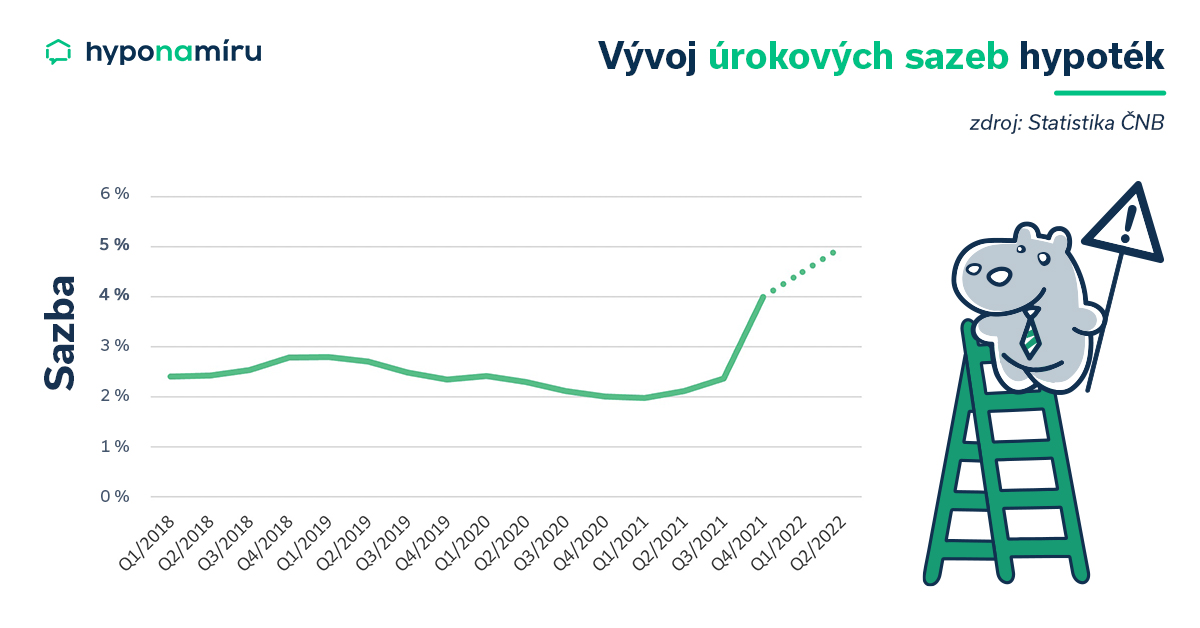

Jedním z faktorů ovlivňujících dostupnost vlastního bydlení jsou úrokové sazby hypoték. I v tomto ohledu se Česká republika dostává na špici. Na posledním zasedání bankovní rady ČNB v roce 2021 vzrostla repo sazba na 3,75 %. Nyní nastane výprodej hypoték se sazbou pod 4 % a růst k 6 % je v roce 2022 velmi reálný (pozn. podrobně se vývoji hypotečního trhu věnuje článek V roce 2022 čeká hypoteční trh studená sprcha).

Ve vyspělých evropských zemích se úrokové sazby hypoték stále drží na velmi nízké úrovni. Velmi levné jsou aktuálně hypotéky například ve Francii, kde lze získat úvěr na bydlení se sazbou 1,13 %. V Německu se sazby pohybují na úrovni 1,3 % a ve Velké Británii jsou nabízeny hypotéky v průměru za 1,7 %. Čím více půjdeme na východ, tím jsou hypotéky dražší. V Maďarsku se průměrná úroková sazba přibližuje ke 4,5 %, v Chorvatsku se pohybuje v blízkosti 3,2 % a v Polsku získáte hypotéku za necelých 2,4 %.

Češi chtějí nemovitost vlastnit

Statistická data odkrývají i další zajímavý fakt. Obyvatelé méně rozvinutých evropských zemí v mnohem vyšší míře žijí ve vlastní nemovitosti. Například v Rumunsku žije podle dat Eurostatu ve vlastním bytě či domě 96 % lidí, na Slovensku 92 % a v Chorvatsku a Maďarsku shodně 91 %. V České republice bydlí ve vlastní nemovitosti přibližně 80 % lidí. Naproti tomu v Německu žije ve vlastním pouze polovina lidí.

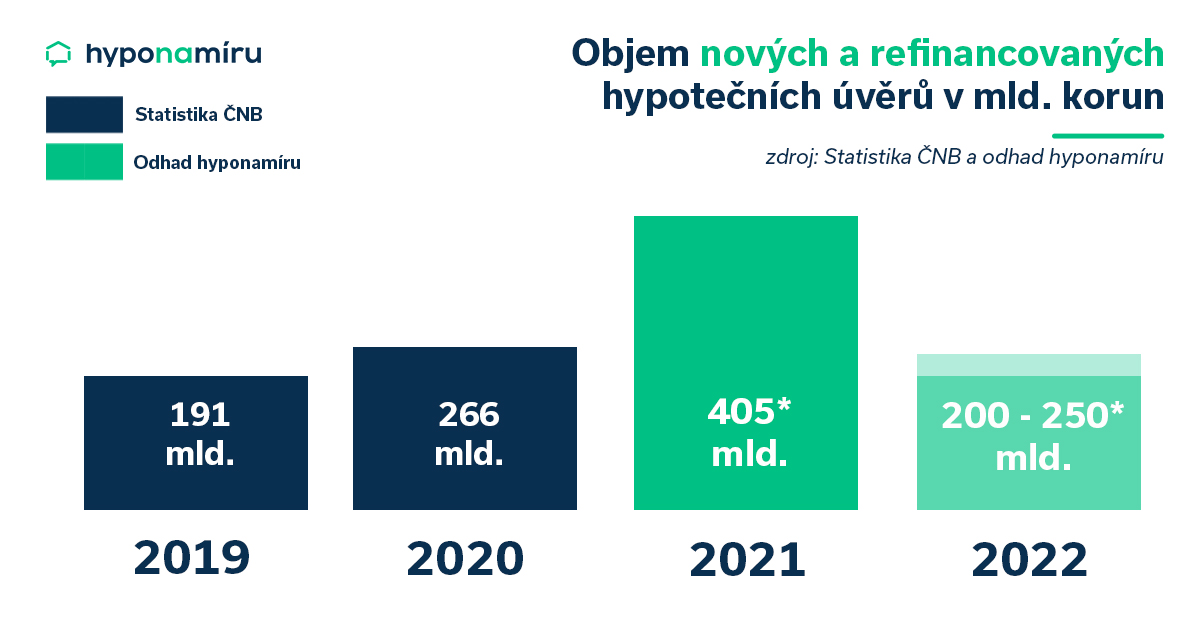

Letos mají banky nakročeno k nejúspěšnějšímu obchodnímu roku v historii. Krátce před koncem roku 2021 totiž objemy poskytnutých hypoték naznačují, že se poskytovatelům hypoték podaří sjednat úvěry na bydlení za více než 400 miliard korun. Pro srovnání v roce 2020 poskytly banky podle oficiální statistiky České národní banky nové hypotéky v celkové výši 217 miliard korun a po započítání refinancovaných hypotečních úvěrů to bylo 266 miliard.

„Za letošní extrémní poptávkou po nových hypotékách stály především velmi příznivé úrokové sazby, a to zejména v první polovině roku, obavy z pokračujícího růstu tržních cen nemovitostí a v neposlední řadě také sílící inflace. Enormní zájem byl i o refinancování stávajících úvěrů na bydlení, kdy se mnozí Češi snažili zajistit nízké úrokové sazby na další fixační období,“ uvádí na sklonku roku 2021 Veronika Hegrová, obchodní ředitelka hyponamiru.cz. Kdo našel vhodnou nemovitost za přijatelnou cenu, většinou dlouho neváhal a kupoval.

Období levných hypoték je u konce

V roce 2022 zřejmě čeká tuzemský hypoteční trh citelný útlum. Podle odhadu datového analytika Lukáše Komínka z hyponamiru.cz není v meziročním srovnání objemů sjednaných hypoték vyloučen ani 50procentní propad. V tomto světle se může celkový objem nových i refinancovaných hypoték pohybovat v pásmu 200 až 250 miliard korun. Vše bude samozřejmě záležet na budoucích krocích České národní banky, která už v druhé polovině roku 2021 kvapem zvyšovala základní úrokové sazby. Bankovní rada na svém listopadovém zasedání přistoupila ke zvýšení dvoutýdenní repo sazby o 125 bazických bodů na 2,75 procenta.

Veronika Hegrová k úrokovým sazbám vyhlášeným centrální bankou dodává: „Růst základních úrokových sazeb se s velmi krátkým zpožděním promítal do úročení hypotečních úvěrů. Zejména v posledních měsících roku jsme byli svědky dosud nevídané situace, kdy banky přepisovaly své nabídkové sazby hypoték na týdenní bázi. Na začátku prosince 2021 se už sazby pohybovaly u většiny poskytovatelů kolem čtyř procent.“

Sazby půjdou ještě výš

Analytici hyponamiru.cz nabízí pro rok 2022 tři možné scénáře vývoje úrokových sazeb hypoték. Optimistický scénář pracuje s předpokladem, že Česká národní banka na svém posledním zasedání 22. prosince 2021 sazby nijak dramaticky nezvýší a sazby hypoték se v úvodu roku 2022 ustálí v blízkosti nynějších čtyř procent. „Stále realističtější je podle mého názoru spíše negativnější scénář, který s ohledem na stále rostoucí spotřebitelské ceny počítá s dalším zvyšováním základních úrokových sazeb. V tomto případě by se mohly hypoteční sazby v první polovině roku 2022 dostat až k pěti procentům. Pesimistický scénář potom počítá i s tím, že se sazby hypoték vyšplhají k šesti procentům,“ myslí si Lukáš Komínek.

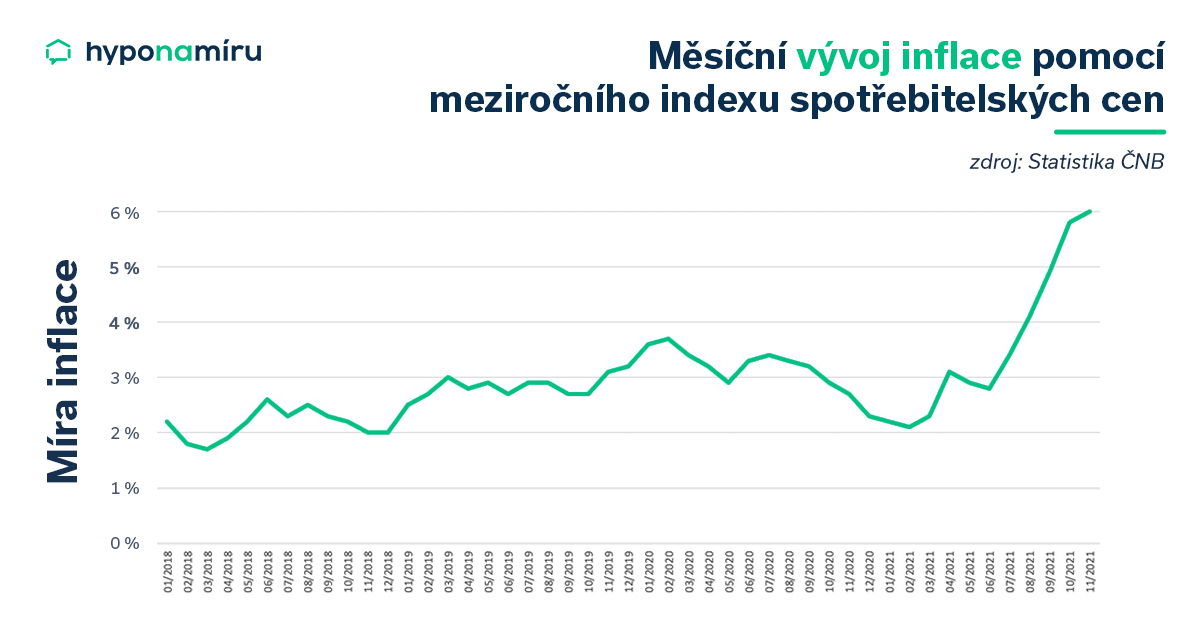

Inflace v listopadu 2021 zrychlila svůj meziroční růst na šest procent. Takto vysoký růst spotřebitelských cen zaznamenalo Česko naposledy roce 2008. Na vině jsou především rostoucí ceny energií, které výrazně dopadají do rozpočtů domácností i firem. Ozývají se první hlasy, že inflace na začátku roku 2022 dosáhne osmi procent.

Obrat čekejme nejdříve ve druhé polovině roku 2022

Pro snižování úrokových sazeb u hypoték nebude minimálně v první polovině roku zřejmě žádný důvod. Určitou nadějí by bylo, kdyby kroky České národní banky vedly ke kýženému zkrocení inflace a poté by přistoupila ke snížení vyhlašovaných sazeb. „Dalším momentem může být rostoucí zájem o poskytování hypoték ze strany bank, které se nemusí zcela striktně řídit vyhlašovanou úrokovou sazbou. Repo sazba je sazba krátkodobá a je pro banky spíše vodítkem, proto se mohou v dlouhodobých horizontech rozhodovat jinak. Banky by mohly nabídnout zájemcům o financování vlastního bydlení slevy nebo cenově zvýhodněné hypotéky,“ doplňuje Veronika Hegrová

Nejsilnější poptávka po hypotékách bude začátkem roku 2022

Situaci na hypotečním trhu ovlivní i nová pravomoc centrální banky, která může už od srpna 2021 diktovat podmínky pro získání spotřebitelského úvěru. Jedná se především o nastavování limitů ukazatelů LTV, DTI a DSTI, které je nutné pro získání spotřebitelských úvěrů včetně hypoték splnit.

Limity platné od dubna 2022:

- Poměr výše hypotečního úvěru a hodnoty zastavené nemovitosti (pozn. ukazatel LTV) se u žadatelů nad 36 let snižuje z předchozích 90 na 80 % (pozn. pro lidi do 36 let je stále 90 % LTV).

- Limit ukazatele celkového dluhu žadatele o úvěr vyjádřený v násobcích jeho čistého ročního příjmu (pozn. ukazatel DTI) bude 8,5 (pozn. pro mladé do 36 let budete tento limit 9,5).

- Limit ukazatele DSTI, který vyjadřuje poměr mezi celkovou výší měsíčních splátek dluhů žadatele o úvěr a jeho čistým měsíčním příjmem bude 45 % (pozn. u mladých do 36 let to bude 50 %.

„Vzhledem k těmto úpravám ze strany České národní banky očekáváme nejvyšší zájem o hypotéky v prvním kvartále roku 2022. Léto bývá standardně co se poptávky týče slabší. Pokud dojde ve druhé polovině roku ke snížení úrokových sazeb, v což doufám, mohl by být znovu silnější konec roku,“ odhaduje Veronika Hegrová.

Horší dostupnost hypoték

Zpřísnění podmínek pro získání hypotéky ze strany centrální banky rovněž povede k horší dostupnosti úvěrů na bydlení. Upravené limity se určitým způsobem dotknou všech žadatelů o hypotéku. Veronika Hegrová k tomu dodává: „Podle našich propočtů dolehnou přísnější parametry zejména na žadatele ve věku do 36 let. Odhadujeme, že nejméně desetina potenciální klientů bude mít nově problém na hypotéku dosáhnout nebo ji vůbec nezískají.“

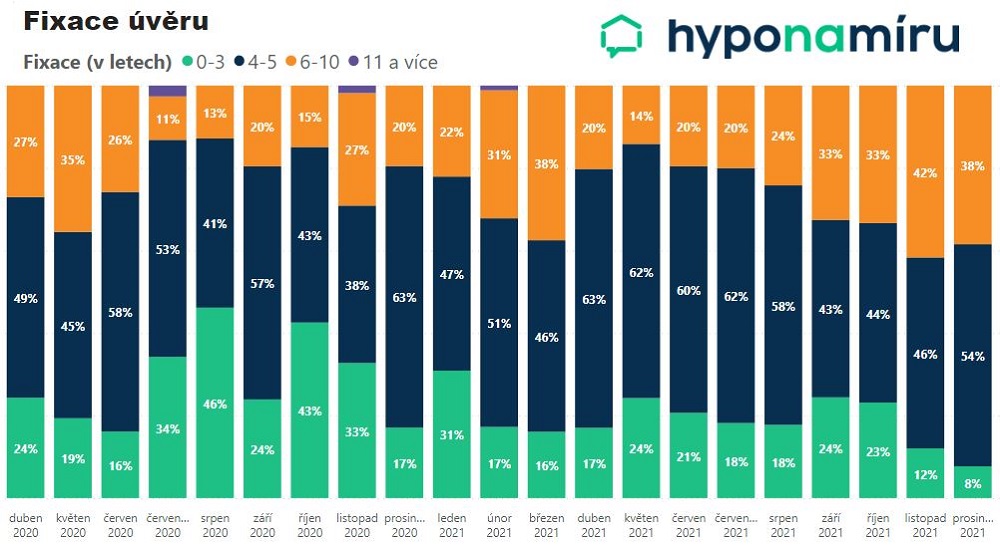

Poroste zájem o kratší fixace?

Oblíbené jsou zejména delší doby fixace. Kdo si například na začátku roku 2021 zajistil hypotéku na deset let se sazbou v blízkosti dvou procent ročně, může být s ohledem na aktuální výši inflace spokojen. Úroky u hypotéky jsou totiž nižší než inflace. „Vzhledem k inflaci zůstávají nadále nejvýhodnější delší fixace, ovšem málokdo se chce zavázat ke 4,5 procentům na deset let. Tito lidé budu spíše vyčkávat na první náznak zlevnění. Vždy záleží na tom, jak zájemce o hypotéku smýšlí a jakou má strategii – tedy zda upřednostní jistotu pevné sazby i za cenu toho, že se k ní uváže na delší dobu, nebo zariskuje a sjedná si kratší fixaci v naději, že úrokové sazby začnou opět klesat,“ dodává Veronika Hegrová.

Zdroj: Hyponamiru.cz – graf znázorňuje poměr fixací v letech, které žadatelé preferují. V datech jsou pouze uživatelé s ověřeným zájmem o úvěr na bydlení.

Ceny nemovitostí dále porostou

V roce 2021 výrazně rostly nejen ceny nemovitostí. O desítky až stovky procent zdražovala řada stavebních materiálů. Extrémní růst zaznamenala betonářská ocel, dřevo nebo izolační materiály. Dlouhodobým problémem je rovněž nedostatek kvalifikovaných pracovníků ve stavebnictví. Zejména kvůli rostoucím cenám energií lze očekávat další růst cen ve stavebnictví i v roce 2022. S vyššími náklady se musí smířit především ti, kteří aktuálně čerpají hypotéku na stavbu nemovitosti. Někteří stavebníci se mohou dostat do svízelné situace, kdy jim sjednaná hypotéka nepokryje veškeré původně plánované výdaje na výstavbu nemovitosti.

„V posledních měsících vidíme rostoucí zájem o navýšení hypotéky. Většinou to klienti řeší další menší hypotékou u stejné banky, pokud jim vychází dostatečná zástava. Druhou možností je sjednání úvěru ze stavebního spoření bez ručení nemovitosti. Ke sjednání úvěru je zapotřebí projekt a rozpočet. Tímto způsobem je možné získat peníze velmi rychle, což ocení stavebníci, které tlačí čas,“ uvádí Veronika Hegrová.

Jak se změnil hypoteční a realitní trh v roce 2022? Mohlo by vás také zajímat, jaký bude vývoj trhu hypoték a realit v roce 2023.

K vlastní nemovitosti se lze dopracovat různými způsoby. Ti šťastnější získají rodinný dům nebo byt zadarmo v rámci dědictví či darem od rodičů, prarodičů nebo jiných blízkých příbuzných. Ostatním nezbývá, než financovat pořízení nemovitosti pomocí hypotéky nebo z rodinných úspor. Našetřit si na vlastní dům či byt takzvaně od nuly je dnes s průměrným příjmem prakticky nemožné. Šanci mají pouze lidé s výrazně nadprůměrnými příjmy. I ti ovšem musí najít vhodný způsob jak vyrovnat krok s rostoucími cenami nemovitostí. Tento článek vám dá tipy, jak šetřit na vlastní nemovitost. Pohodlně se usaďte se šálkem dobré kávy, čaje či vína a dejte se do čtení.

TIP: Spočítejte si výši měsíční splátky hypotéky online! Naše hypoteční kalkulačka nabízí aktuální srovnání nabídek hypoték tuzemských bank.

Na vlastní nemovitost budete šetřit desítky let

Za jak dlouhou dobu našetříte na vlastní nemovitost závisí na více faktorech – především na výši částky, kterou jste schopni dlouhodobě odkládat stranou z vašeho pravidelného příjmu, výši dosavadních úspor a také vývoji tržních cen nemovitostí.

Pokud se výše vašeho výdělku pohybuje okolo průměrné mzdy, máme pro vás špatnou zprávu. Na vlastní bydlení za celý svůj aktivní pracovní život neušetříte. Tento fakt potvrzuje například letošní analýza Modré pyramidy, podle které ušetříte na vlastní byt při průměrné mzdě za necelých 56 let (pozn. po započítání nákladů na život). Nejhůře dostupné jsou dnes podle zmíněné analýzy nemovitosti v hlavním městě, kde je na nový byt potřeba 147 průměrných pražských platů. Nejdostupnější jsou nemovitosti v Ústeckém kraji, kde si vystačíte se 46 průměrnými platy.

Tipy, které vám pomohou ušetřit na vlastní nemovitost:

- Na vlastní bydlení začněte spořit co nejdříve

- Maximalizujte výši svého příjmu

- Veďte si domácí účetnictví a omezte veškeré zbytečné výdaje

- Po dobu spoření se vyhněte drahým pronájmům

- Hledejte příležitosti pro tvorbu finančních zásob (svatební dary, prodej nepotřebných věcí, dědictví)

- Ve fázi spoření se snažte úspory co nejlépe zhodnocovat (např. pomocí stavebního spoření, podílových fondů a ostatních investičních nástrojů)

- Hledejte příležitosti k výhodné koupi nemovitosti

Nekonečný boj s inflací

Největší pohromou pro všechny střadatele je vysoká inflace, která spolehlivě znehodnotí každou neutracenou korunu. Růst cenové hladiny je nyní velmi žhavým tématem. Podle České národní banky inflace v září 2021 vzrostla meziročně o 4,9 procenta. Z každého milionu úspor jste tedy za jediný rok přišli o 49 tisíc korun.

Pokud peníze odkládáte stranou na koupi rodinného domu či bytu, není až tak důležitá obecná míra inflace, ale především růst cen nemovitostí. Jen za posledních pět let ceny nemovitostí vzrostly přibližně o 85 procent. Z těchto dat tedy vyplývá, že dostupnost vlastního bydlení se rok od roku zhoršuje. Kdo dal před šetřením na vlastní nemovitost přednost hypotéce, vydělal.

Kde nejlépe zhodnotit úspory?

Každý, kdo se snaží na nemovitost našetřit, měl by hledat vhodný nástroj k uchování hodnoty úspor. Výnosy na spořicích a termínovaných vkladech jen stěží srovnají krok s inflací. Na druhou stranu ovšem poskytují jistotu, že o vloženou částku nepřijdete. K překonání inflace je možné využít rizikovější investiční produkty, jako jsou například smíšené či akciové podílové fondy nebo ETF (pozn. burzovně obchodované fondy). U nich je ovšem třeba zvážit riziko a dopady případné ztráty hodnoty investice (pozn. vložené částky).

Naděje v podobě družstevního bydlení

V posledních letech sílí snahy o další rozvoj družstevního bydlení, které má za cíl zajistit kvalitní a finančně dostupné bydlení pro širší populaci. Již nyní vzniká v Česku několik zajímavých projektů, které mohou být alternativou ke koupi vlastní nemovitosti. Družstvo si sjedná u banky úvěr na výstavbu bytů, který postupně splácí ze získaného nájemného. Po splacení tohoto úvěru si budou moci členové družstva byty převést do osobního vlastnictví.