Pokud se rozhodnete sjednat novou hypotéku nebo refinancovat váš stávající úvěr na bydlení, připravte se na to, že od vás bude hypoteční poradce požadovat celou řadu dokumentů. Seznam potřebných dokumentů je dán konkrétním účelem využití hypotéky. Například při koupi nemovitosti najdete mezi požadovanými dokumenty kupní smlouvu, při majetkovém vypořádání exmanželů dohodu o vypořádání společného jmění a rozvodový rozsudek a při refinancování hypotéky původní úvěrovou smlouvu. Přečtěte si, jaké dokumenty po vás může banka při sjednávání hypotéky požadovat.

Vybrali jste si nemovitost a hledáte nejvýhodnější hypotéku? Vyzkoušejte online hypoteční kalkulačku hyponamiru.cz. Z pohodlí domova si rychle srovnáte aktuální nabídky jednotlivých bank.

Doklady totožnosti u Čechů

Při vyřizování hypotéky musíte vždy prokázat svoji totožnost, a to předložením platného občanského průkazu a u některých bank i druhého dokladu totožnosti (pozn. při online sjednání hypotéky můžete k ověření vaší totožnosti využít také službu bankovní identity). Druhým dokladem může být například platný cestovní pas, řidičský průkaz, rodný list nebo zbrojní průkaz. Prokázat svoji totožnost musí jak hlavní žadatel, tak i případní spolužadatelé.

Doklady totožnosti u cizinců

O hypotéku mohou žádat i cizinci žijící v Česku. Cizinci a občané některé ze zemí Evropské unie předkládají ideálně svůj národní průkaz totožnosti plus průkaz o povolení k pobytu nebo cestovní pas, pokud žádný pobyt nemají. Cizinci ze zemí mimo Evropskou unii předkládají cestovní pas a průkaz o povolení k pobytu. Druhým dokladem totožnosti může být v případě cizinců řidičský průkaz nebo také zmíněný průkaz o povolení k pobytu.

Dokládání příjmů u zaměstnanců

Všechny banky se také u žadatelů o hypotéku vždy zajímají o výši pravidelného příjmu. Zaměstnanci předkládají potvrzení o příjmu od zaměstnavatele. Pokud si příjem zasíláte na účet jiné banky, než u které si sjednáváte hypotéku, bude potřebovat i několik posledních výpisů z běžného účtu (pozn. nejčastěji tři). Banky mohou také požadovat předložení pracovní smlouvy, mzdového výměru, prohlášení o prodloužení pracovního poměru (pozn. v případě pracovního poměru na dobu určitou) nebo také několik posledních výplatních pásek.

Dokládání příjmů u podnikatelů

Také podnikatelé musí prokazovat výši příjmů. Základním dokladem je daňové přiznání za předchozí zdaňovací období včetně všech příloh. Některé banky mohou požadovat daňová přiznání za dva roky zpětně. Pokud podáváte daňové přiznání v papírové podobě, musí na něm být razítko finančního úřadu. V případě elektronického podání bude stačit elektronické potvrzení podání. Pokud vedete účetnictví, připravte si také rozvahu a výsledovku.

Podnikatelé rovněž předkládají doklad o bezdlužnosti vůči finančnímu úřadu (pozn. většinou stačí až k čerpání hypotéky), potvrzení o zaplacení daně z příjmu nebo obdržení jeho přeplatku. Některé banky mohou po plátcích daně z přidané hodnoty požadovat také daňové přiznání k DPH, s tímto požadavkem se ovšem hypoteční specialisté setkávají jen zřídka.

Ostatní typy příjmů a jejich potvrzení

- Starobní/invalidní důchod – banky většinou vyžadují doložení důchodového výměru a jednoho výpisu z účtu, na který je důchod vyplácen.

- Výsluhová penze (u policistů, vojáků apod.) – banky vyžadují rozhodnutí o přiznání výsluhy a výpis z běžného účtu, na který je výsluha připisována.

- Příspěvek na rodičovské a mateřské dovolené – příjmem jsou také příspěvky pobírané na rodičovské a mateřské dovolené, ty se dokládají potvrzením o přiznání příslušné dávky ze státní sociální podpory.

- Příjmy z pronájmu nebo kapitálového majetku – výše příjmu se dokládá daňovým přiznáním.

Doklady při koupi nemovitosti

Při koupi nemovitosti vyžadují banky předložení kupní smlouvy nebo alespoň návrhu kupní smlouvy. V případě koupě bytu či domu v rámci developerského projektu je předkládána smlouva o smlouvě budoucí. Pokud je při koupi nemovitosti využívána úschova, připravte si také návrh smlouvy o úschově.

Refinancování hypotéky

Důležitým dokumentem při převádění hypotéky k jiné bance (refinancování) je původní úvěrová smlouva včetně všech dodatků. Banky se spokojí s kopiemi těchto dokumentů. Nová banka bude potřebovat také vyčíslení zůstatku hypotéky od původní banky (pozn. nejpozději před čerpáním úvěru). Součástí zástavní smlouvy u původní banky může být rovněž i zákaz zatížení a je potřeba mít připraven souhlas původní banky se vznikem zástavního práva nové banky.

Dokumenty k nemovitosti v zástavě

Každá hypotéka je zajištěna konkrétní nemovitostí. Banky si stanoví odhad ceny zastavované nemovitosti. Pokud banka při refinancování hypotéky uzná původní odhad nemovitosti nebo jej udělá online dle cenové mapy, stačí ji doložit aktuální fotografie nemovitosti a její popis. V případě pronájmu zastavované nemovitosti si pro banku připravte i nájemní smlouvu.

Jestliže poskytnete do zástavy nemovitost, kterou již vlastníte, je potřeba předložit i nabývací titul k této nemovitosti (např. kupní smlouvu, darovací smlouvu). V tomto případě je nutný i váš písemný souhlas s vkladem zástavního práva banky.

Doklady při vypořádání společného jmění manželů

Pokud využijete hypotéku k vypořádání společného jmění manželů, budete potřebovat dohodu o vypořádání společného jmění manželů a rozsudek o rozvodu s doložkou o nabytí právní moci. V případě, že bylo společné jmění manželů zúženo, překládá se notářský zápis nebo předmanželská smlouva.

Další dokumenty

Před samotným čerpáním hypotéky musíte bance doložit, že byly složeny zamýšlené vlastní zdroje. Banky rovněž vyžadují uzavřít pojištění k zastavované nemovitosti a předložit pojistné podmínky. Výplata pojistného musí být sjednána ve prospěch banky.

Před čerpáním hypotéky musí být na katastr nemovitostí podána zástavní smlouva. Doložit musíte i zaplacení poplatku katastru nemovitostí.

Ceny nemovitostí v Česku jsou poslední dva roky jako utržené z řetězu. Napomáhá tomu především strach z inflace, doba nejistoty během pandemie a až do nedávna velice benevolentní pravidla ČNB co se poskytování hypoték týče. Řada lidí (ale i institucí) tedy své úspory využila k nákupu nemovitosti pro investiční účely, tato vyšší poptávka po nemovitostech žene jejich cenu výš a výš, což láká opět další investory. Jak to tedy v dnešní době s investičními nemovitostmi je?

Je nemovitost dobrá investice?

Výnos nemovitosti, kterou si pořídíte pro investiční účely může pocházet ze dvou zdrojů. Jednak za svoji nemovitost můžete získat nájem a druhak časem roste samotná cena nemovitosti. Obecně lze říci, že nákup investiční nemovitosti se pravděpodobně vyplatí (investované peníze se zhodnotí nad inflaci), pokud nakupujete za příznivou cenu.

Jak takovou příznivou cenu poznat? Dobrým ukazatelem může být cena za metr čtvereční obytné plochy, hodnotících kritérií je však spousta a vždy se vyplatí se před nákupem poradit s někým nestranným, kdo má s nákupem nemovitosti větší zkušenosti. Popis parametrů, které je třeba při nákupu hlídat, by vystačil na samostatný článek, my se dnes však zaměřujeme spíše na samotnou investiční perspektivu.

Pokud se zajímáte čistě o zhodnocení svých úspor, je třeba brát v potaz i další náklady příležitosti. Jednoduše řečeno, je třeba si rozhodnout, zda se vaše peníze nezhodnotí v nějakém aktivu lépe než v nemovitosti. Odpověď na tuto otázku je poměrně složitá a pro každého může být jiná, ale obecně lze opět říci, že existují i lepší investice než je nákup nemovitosti.

Byt na pronájem

Nákup bytu, který následně pronajmete, je klasickým případem nákupu investiční nemovitosti. Obzvláště pak ve velkým nebo studentských městech se průměrná výše takto získaného příjmu z nájmu zcela odtrhla od ceny nemovitosti, váš hlavní zdroj zhodnocení by tak stále měl být samotný růst ceny nemovitosti. Při současných cenách nemovitostí v Praze, Brně či Olomouci (studentská města) lze očekávat průměrně čistý výnos z nájmu okolo 2 % z pořizovací ceny nemovitosti (spíše pod 2 %). Je tedy jasné, že tento výnos stěží pokryje inflaci a nadinflační výnos je třeba hledat právě v růstu ceny nemovitosti. Pokud jste si na nákup nemovitosti vzali hypotéku, je třeba započítat i úroky, které samotnou pořizovací cenu nemovitosti z dlouhodobého hlediska zvyšují.

Přesto je však nájem důležitou složkou zhodnocení celé investice a zde je pár našich tipů, jak výnos z nájemního bytu o něco zvýšit:

- Pronajměte byt studentům, za studentský byt je obvykle možné požadovat větší měsíční nájem. Na druhou stranu je zde problém s větší fluktuací nájemníků a další možné problémy spojené s pobytem více lidí v bytě.

- Pronajměte byt již vybavený, zvýšíte tak na přesyceném trhu svoji šanci na nalezení kvalitního nájemce. Vybavení bytu můžete obvykle pořídit výrazně levněji, než byste čekali, postačí vám třeba jedna návštěva Ikey, Sconta, XXXlutz nebo dalšího řetězce, který prodává levný nábytek.

- Zkuste si zájemce o pronájem najít sami. Pokud budete využívat realitní agenturu, můžete tím odradit některé zájemce. Realitní agentura si totiž účtuje poplatek obvykle ve výši měsíčního nájmu. Pokud budete pronájem nabízet bez poplatku realitní kanceláři, můžete si dovolit výši nájmu o několik procent zvýšit a stále budete pro většinu potenciálních nájemců atraktivní nabídkou.

Možné zhodnocení

Předem je nutné říci, že možné zhodnocení nelze spolehlivě dopředu predikovat. Může se stát, že aktuální situace, kdy je nová výstavba byrokraticky komplikovaná a poptávka po bytech několikanásobně vyšší, vydrží ještě mnoho let. V takovém případě by pravděpodobně ceny nemovitostí trvale rostly vysokým tempem. Stejně tak se může stát něco neočekávaného, co způsobí pád ceny nemovitostí. My se však pokusíme vycházet v našem modelovém příkladu z aktuálně pravděpodobného scénáře, kdy ceny nemovitostí budou trvale růst v jednotkách procent za rok. Jaké tedy lze očekávat zhodnocení?

Dejme si příklad, kdy máte k dispozici 1 000 000 Kč vlastních zdrojů a s pomocí hypotéky si chcete pořídit byt v hodnotě 5 000 000 Kč, který budete pronajímat. Byt se nachází v některém z větších měst (u Prahy a Brna nejsou moc velké rozdíly). Jaké lze tedy očekávat zhodnocení za 20 let?

Měsíční splátka hypotéky by byla při aktuální úrokové sazbě přibližně 21 800 Kč, celkem byste za 20 let splatili i s úroky částku 5 232 000 Kč. Celková investovaná částka tedy bude za celou dobu 6 500 000 Kč (pokud započteme i 270 000 Kč na rekonstrukci bytu). Na základě historického vývoje budeme předpokládat, že tržní cena vaší nemovitosti bude růst o 5 % ročně, toto je spíše konzervativní odhad. Za předpokladu, že by se udržel takový růst, by vaše nemovitost mohla mít po 20 letech hodnotu 13 200 000 Kč. Pokud tedy odečteme náklady ve výši 6 500 000 Kč, stále nám zbyde 6 700 000 Kč. Při započtení inflace 2 % je původní investovaná částka za dvacet let rovna částce 1 500 000 Kč. Celkový reálný výnos nad inflaci v našem modelovém příkladu tak je po dvaceti letech přibližně 7,8 % ročně.

Schválně jsme zde zanedbali výnos z nájmu, který může pokrýt další náklady spojené s pronájmem bytu nebo hypotékou. Při započtení příjmu z nájmu by celková výnosnost byla okolo 9 % ročně (po započtení inflace).

Porovnání s akciemi

Pokud vezmeme v úvahu celý americký akciový trh, který má výnosnost přibližně 7 % ročně (po započtení inflace) již téměř 100 let, jeví se výše zmíněný příklad nákupu bytu jako výhodnější. Je třeba si však uvědomit několik základních rozdílů:

- Výše popsaný scénář počítá se zachováním úrokových měr, je však pravděpodobné, že úrokové míry porostou a s tím bude klesat průměrný roční výnos.

- Akcie, podílové fondy nebo ETF jsou mnohem likvidnější než nemovitost, můžete je v podstatě téměř kdykoliv prodat.

- Při nákupu nemovitosti na hypotéku využíváte v podstatě pákový efekt. Tím se vystavujete mnohem většímu riziku než při investování pouze vlastního kapitálu.

- S pronájmem nemovitosti je spojena řada povinností, starostí, ale i rizik (například nájemce vám může přestat platit a zároveň odmítá opustit nemovitost, řešení takové situace se může protáhnout i na roky).

Kde se vyplatí nemovitost koupit?

Pokud jste se rozhodli, že investice do bytu či domu je to pro vás tou správnou cestou, je třeba zvážit kde si nemovitost koupit. Nejlepší je samozřejmě vždy blízko bydliště, abyste mohli nemovitost v případě nutnosti navštívit. Existují však města, kde se nákup nemovitosti vyplatí více než jinde. Můžete takto třeba i spekulovat na rozvoj nějakého města či městské čtvrti.

Nejrychleji ceny nemovitostí aktuálně rostou především v místech, kde je větší nezaměstnanost. Mezi nejvýnosnější investice se tak řadí nemovitosti ve městech, jako je Cheb, Chomutov, Ostrava, Karviná nebo Frýdek-Místek.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték vám přináší zářijový díl HypoNews, vašeho průvodce světem hypoték. Provázet vás jako vždy bude online hypoteční specialista hyponamíru Filip Křivánek.

Právě nám začal nový fiskální rok a pro banky tedy nastal čas plánování roku 2022, také pomalu začínají hodnotit rok 2021. Vzhledem k tomu, že si banky naplnily plány již koncem července, nemají výraznou motivaci uzavírat rychleji více hypoték. Do konce roku mají tedy banky v plánu vybírat si pouze opravdu stabilní a bonitní klienty, u kterých nehrozí problémy se splácením. Větší důraz je tedy kladen na zkoumání příjmů a také se více zaměřují na zkoumaní původu vlastních prostředků. Dobrou zprávou je, že pomalu začalo docházet ke zrychlování vyřízení hypotéky. Pro klienty stále platí, připravit se na hypotéku co nejlépe. S tím vám může pomoci náš tým hypotečních specialistů, který vám rád poradí, jak se na hypotéku připravit. Ideální je být připravený co nejdříve, a to i v případě, že vás v současnosti banky kvůli malé motivaci odmítají. S novým rokem přijde ke slovu nový plán a banky budou mít tedy novou motivaci k uzavírání hypotečních úvěrů. Proto neváhejte a kontaktujte nás, rádi vám pomůžeme hypotéku naplánovat a vyřídit.

Dobrou zprávou je, že pomalu začalo docházet ke zrychlování vyřízení hypotéky. Pro klienty stále platí, připravit se na hypotéku co nejlépe. S tím vám může pomoci náš tým hypotečních specialistů, který vám rád poradí, jak se na hypotéku připravit. Ideální je být připravený co nejdříve, a to i v případě, že vás v současnosti banky kvůli malé motivaci odmítají. S novým rokem přijde ke slovu nový plán a banky budou mít tedy novou motivaci k uzavírání hypotečních úvěrů. Proto neváhejte a kontaktujte nás, rádi vám pomůžeme hypotéku naplánovat a vyřídit.

Témata

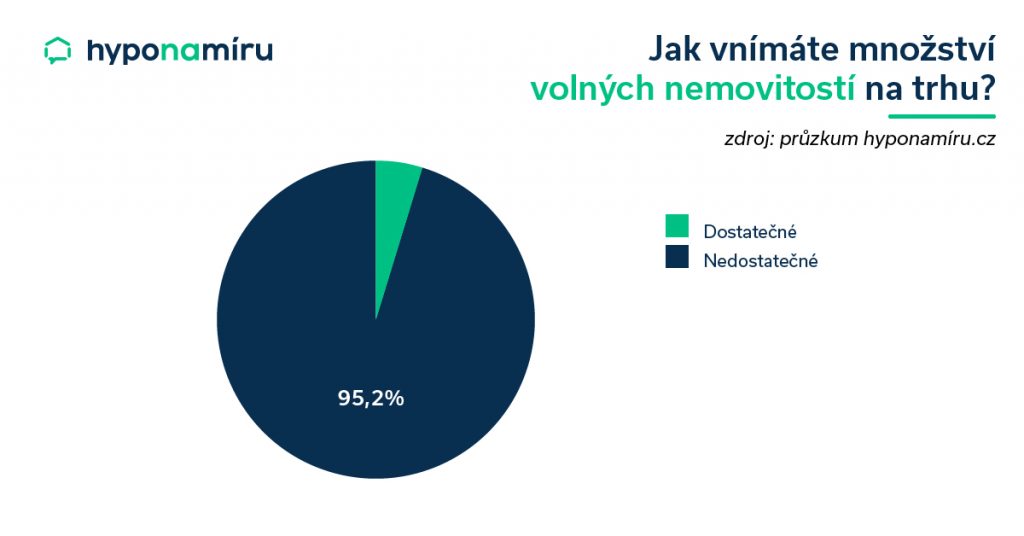

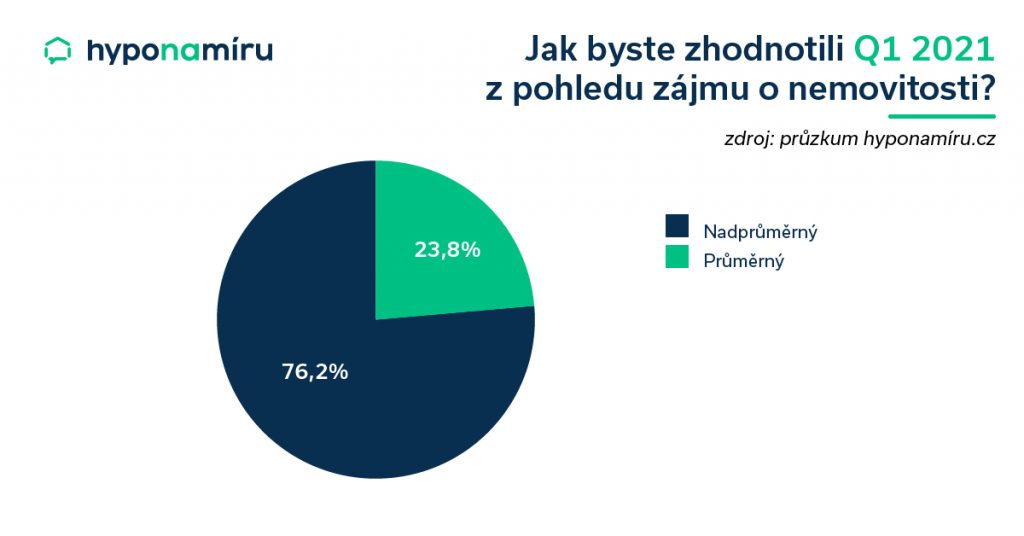

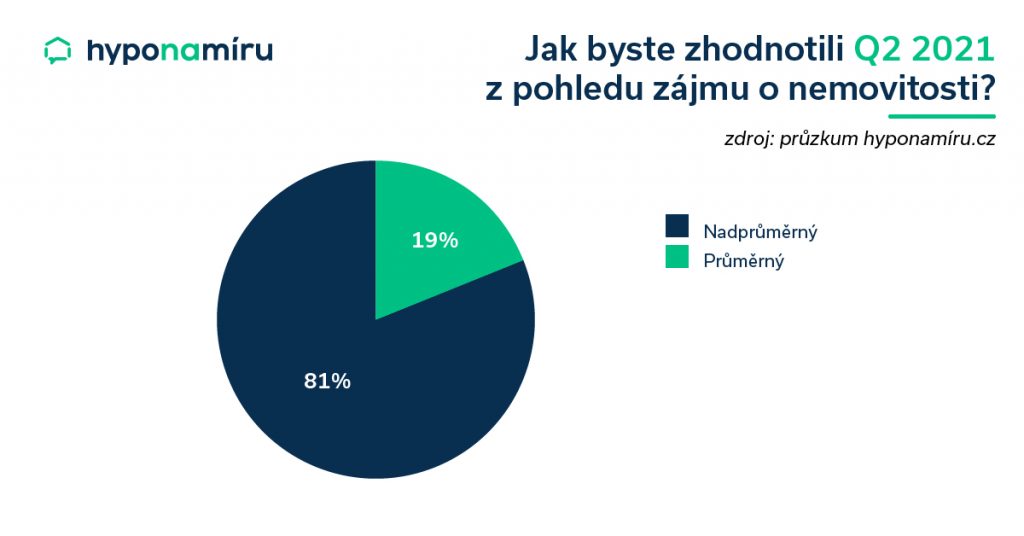

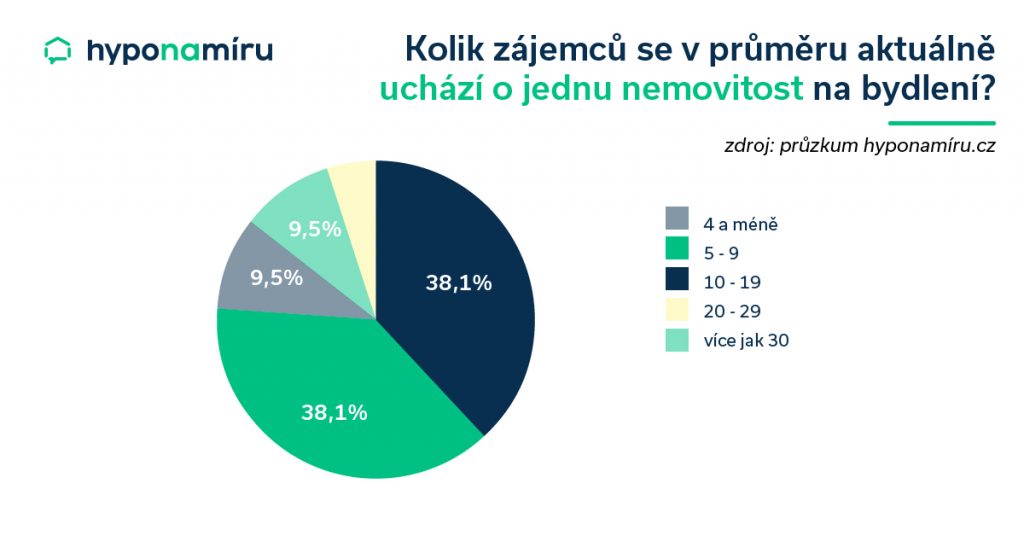

Zájem o nemovitosti je letos podle realitních makléřů nadprůměrný. Volných bytů, rodinných domů i stavebních pozemků je na trhu nedostatek a poptávka po nich výrazně převyšuje nabídku. Z aktuálního průzkumu hyponamiru.cz mezi tuzemskými realitními společnostmi vyplývá, že přibližně ve třetině případů se o jednu nemovitost uchází pět až devět zájemců a v další třetině dokonce 10 až 19.

„Nemovitostí je na trhu dlouhodobě málo, proto můžeme našim klientů nabídnout i hypotéku bez nemovitosti. Ze zájemce tak uděláme klienta s hotovostí, který je pak připraven předběhnout ostatní kupce a nemovitost získat. Je to perfektní produkt právě pro aktuální situaci na trhu,“ uvádí Veronika Hegrová z hyponamiru.cz.

TIP: Kupujete nemovitost a hledáte nejvýhodnější hypotéku. Srovnejte si nabídky jednotlivých bank online pomoci naší hypoteční kalkulačky.

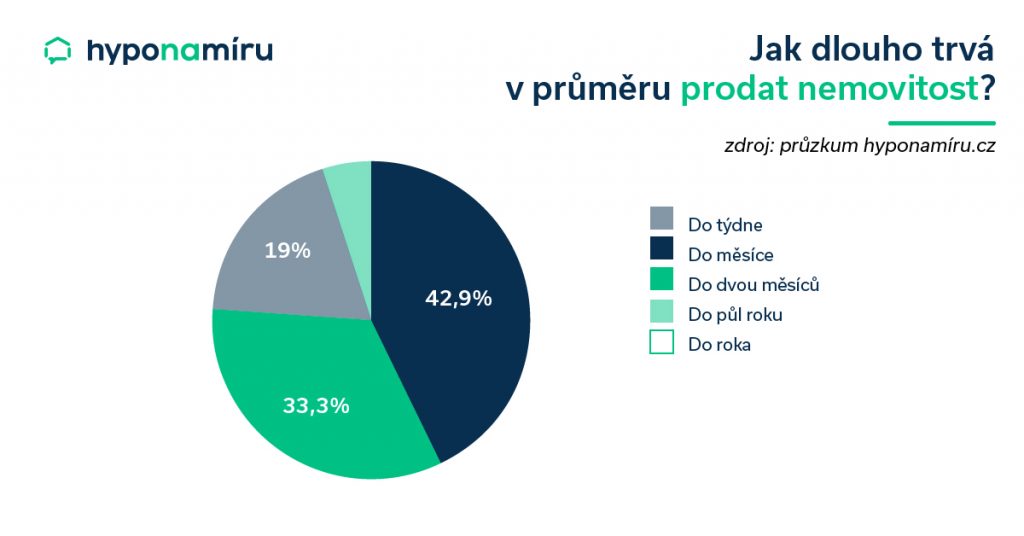

Většina nemovitostí najde kupce do dvou měsíců

Když se objeví zajímavá nemovitost v nabídce realitní kanceláře, velmi rychle také najde svého kupce. Zástupci oslovených realitních kanceláří uvádí, že přibližně pětina z nabízených nemovitostí se prodá do jednoho týdne, 43 procent do měsíce a 33 procent nejpozději do dvou měsíců.

Nemovitosti budou zřejmě horkým zbožím i v následujících měsících. Starších nemovitostí je pouze omezené množství a povolování nových staveb je v Česku poměrně náročné a zdlouhavé. Navíc v Praze, Brně i dalších větších městech a jejich blízkém okolí je velmi málo volných stavebních parcel. Stávající výstavbu letos viditelně brzdí i nedostatek některých stavebních materiálů a pracovních sil.

Nejžádanější jsou menší byty

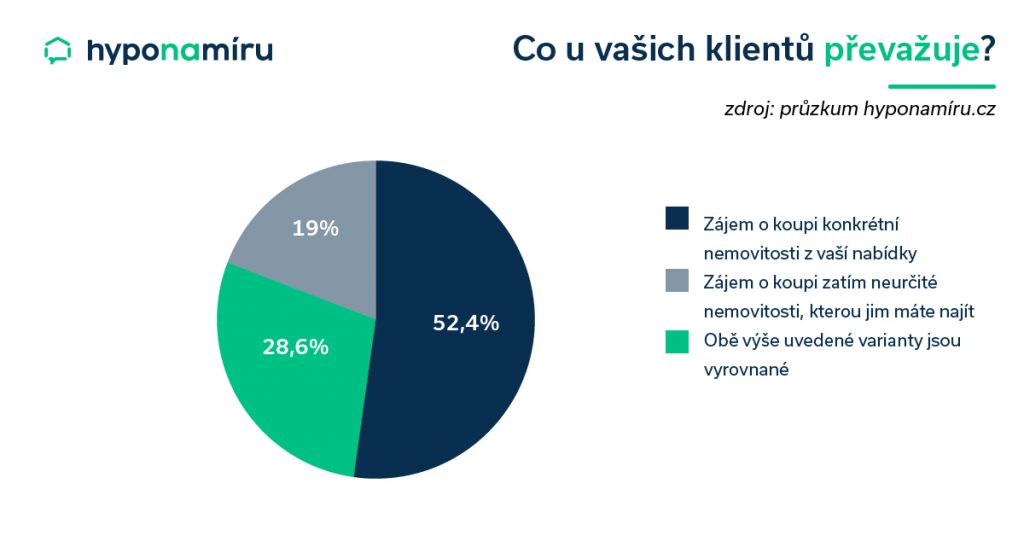

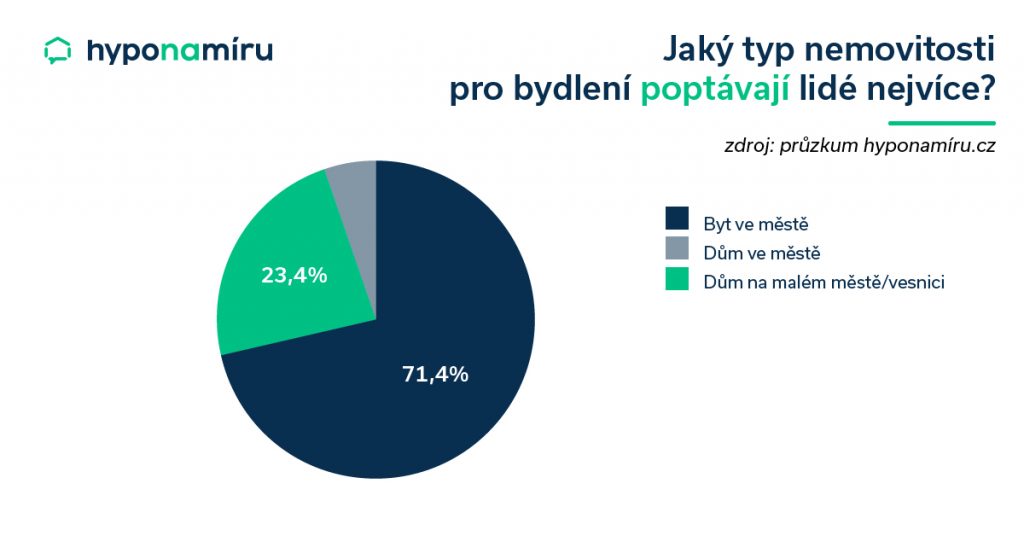

Více než polovina kupujících má jasnou představu o podobě vlastního bydlení a konkrétní nemovitost hledá přímo v nabídce realitní kanceláře. „Kdo nemá představu, jakou hypotéku si může dovolit, může si ji u nás nechat předpočítat, aby znal dobře své možnosti. Banky stále pracují s příjmovými koeficienty doporučenými ČNB, proto je určitě zapotřebí poradit se s odborníkem,“ doporučuje Veronika Hegrová. Nejžádanější jsou aktuálně byty ve městech a dále pak rodinné domy na maloměstě nebo na vesnici. Ve městech je dlouhodobě největší poptávka po bytech o dispozici 2+1 nebo 2+kk, které jsou zejména pro mladé lidi cenově nejdostupnější. Menší byty jsou atraktivní i pro investory, kteří si je pořizují za účelem dalšího pronájmu.

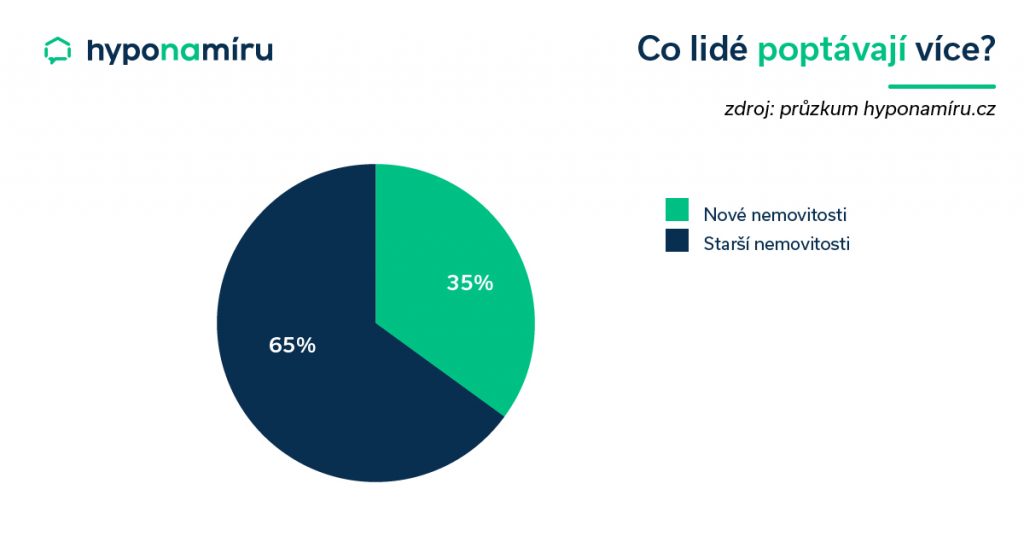

Průzkum také odhalil, že téměř dvě třetiny kupujících dávají přednost starší nemovitosti. Ty jsou oproti novostavbám levnější. Kupující si ovšem musí dopředu řádně spočítat, zda se pořízení takové nemovitosti finančně vyplatí i po započtení všech výdajů na rekonstrukci. Zejména u nemovitostí ve špatném technickém stavu je rozumné poradit se se stavebním odborníkem a nechat si nacenit plánované opravy.

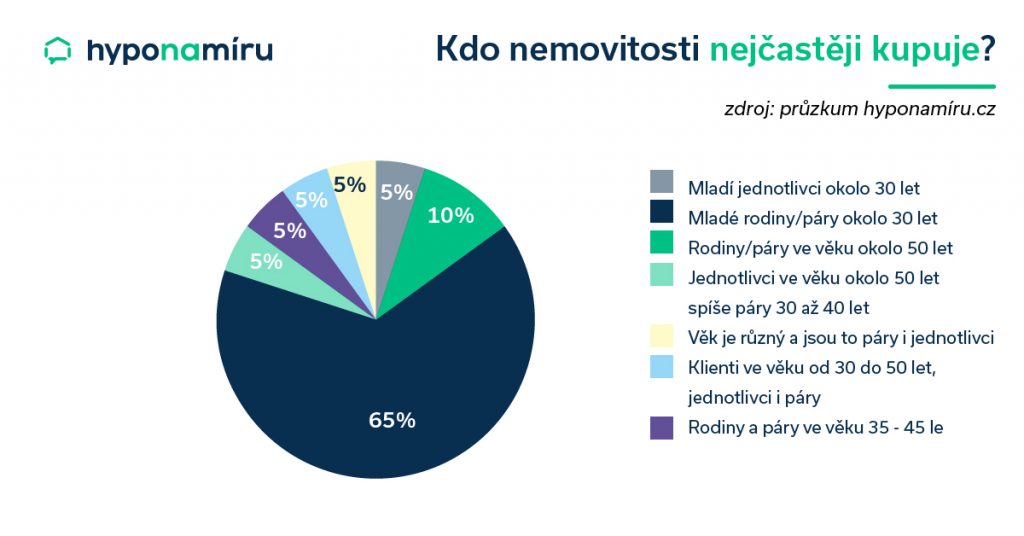

Mezi kupujícími dominují třicátníci

Největší zájem o koupi bytu či rodinného domu dnes mají mladí lidé. Podle zkušeností realitních makléřů si totiž ve dvou třetinách případů koupí nemovitost právě mladá rodina nebo nesezdaný pár ve věku okolo třiceti let. Důvodem pořízení nemovitosti je ve většině případů řešení vlastní bytové situace. Lidé se v tomto věku chtějí buď osamostatnit, nebo už založili rodinu a chtějí vlastní bydlení. Najdou se však i tací, kteří se už v mladém věku rozhodli pořídit druhou nemovitost na investici.

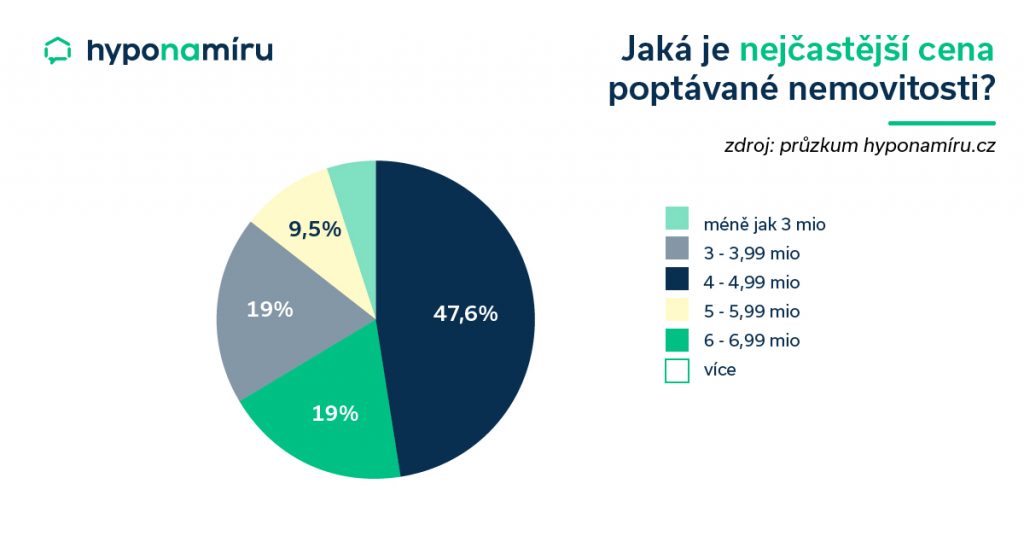

Z průzkumu rovněž vyplynulo, že téměř polovina zájemců o vlastní bydlení je ochotna zaplatit za nemovitost čtyři až pět milionů korun. Pětina kupujících hledá nemovitost v cenovém rozpětí od tří do čtyř milionů korun a další pětina za šest až sedm milionů.

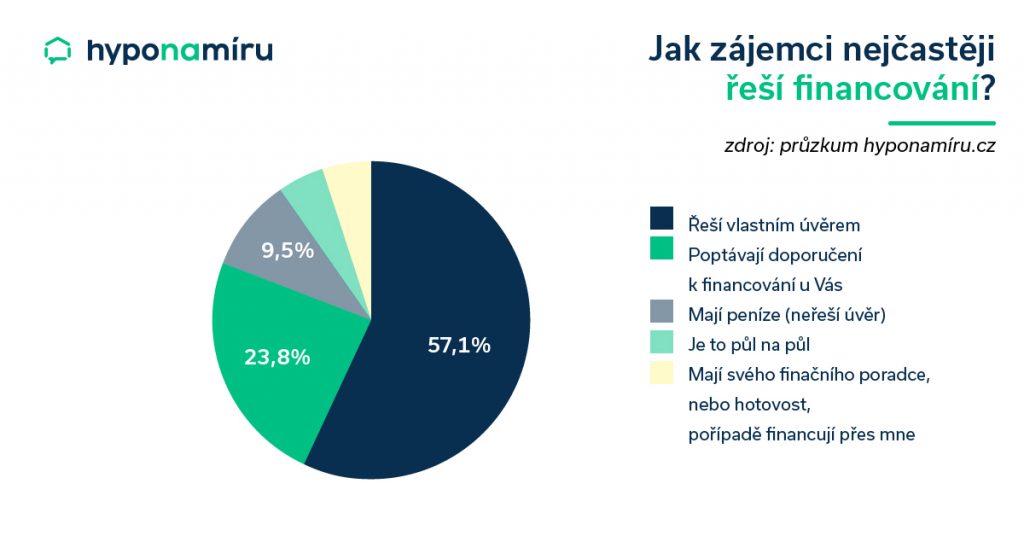

Kupující většinou využívají hypotéku

Lidé dnes nejčastěji financují nákup nemovitosti pomocí hypotéky. Celou kupní cenu zaplatí z vlastních úspor přibližně každý desátý kupující. Využití hypotéky je v současné době velmi výhodné. „Rádi pracujeme s hotovostí klientů v rámci strategií. Pokud klient například plánuje zaplatit polovinu kupní ceny z vlastních zdrojů, doporučíme mu vzít si maximum prostředků z banky a své vlastní peníze zhodnotit jinak – například nákupem další nemovitosti, která může sloužit k pronájmu, který bude vydělávat. Když si klient půjčí za 2,5 % a své peníze zhodnotí v rozmezí 7 až 10 %, stává se hypotéka pomocníkem jak vydělávat,“ dodává Veronika Hegrová.

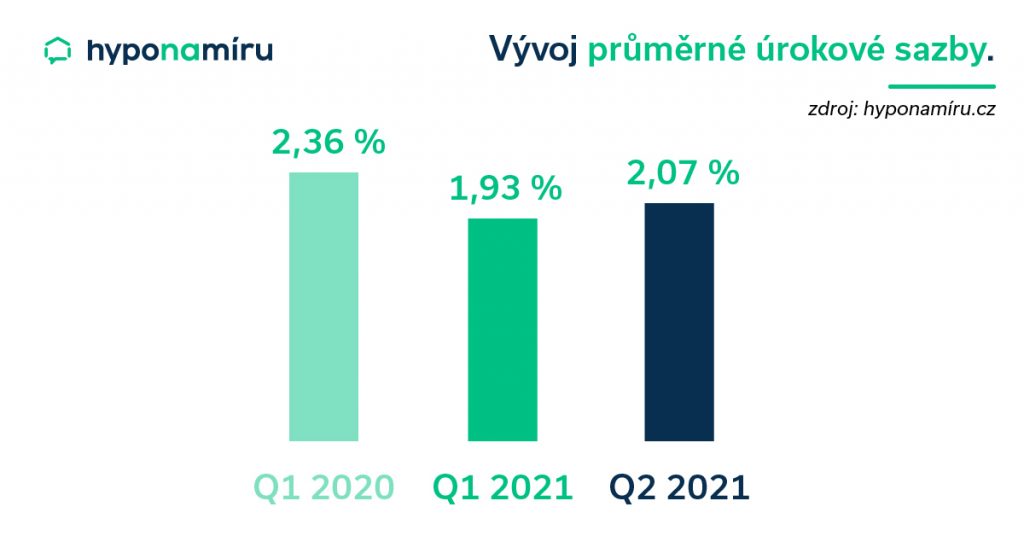

Kdo má úvěr se sazbou poblíž hranice dvou procent, minimálně letos porazí inflaci. Úrokové sazby u hypoték budou v následujících měsících pokračovat v pozvolném růstu. Česká národní banka totiž bude zřejmě pokračovat ve zvyšování základních úrokových sazeb, které se promítají i do ceny úvěrů.

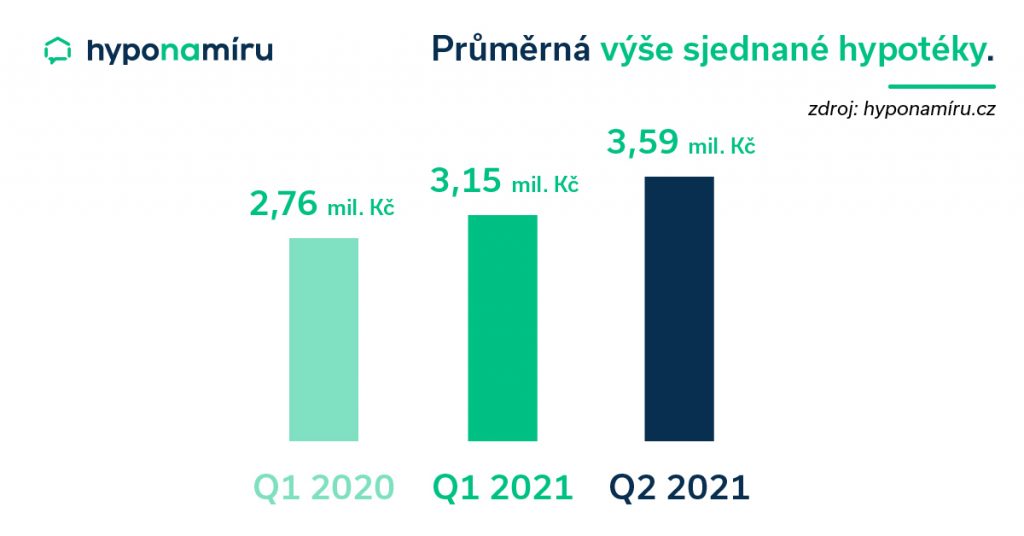

Za poslední dva roky ceny nemovitostí vzrostly i o několik desítek procent. Růst cen nemovitostí se odrazil i v průměrné výši sjednané hypotéky. V případě hyponamiru.cz dosahovala průměrná výše sjednávané hypotéky v prvním čtvrtletí minulého roku 2,76 milionu korun, ve druhém čtvrtletí letošního roku to bylo už téměř 3,6 milionu korun.

Za spolupráci při průzkumu jmenovitě děkujeme společnostem REALITY ACTIVE, s.r.o., ENKORY a.s., Explicit reality, Market Real, Comfort real, Frami real, Prima pronájem a reality, Realitní kancelář Lorenc Michael s.r.o., Úvěrové centrum Reality s.r.o., HOME Hunters, Reality Kuchtíčková, NEXT, Development Minářová, s.r.o. a CENTURY 21 a mnoho dalším.

V posledních letech ceny rodinných domů v Česku výrazně rostly. Za standardně vybavenou novostavbu v těsné blízkosti většího krajského města dnes běžně zaplatíte přes deset milionů korun. Luxusnější rodinné domy s prostornou zahradou a také domy přímo ve městě vyjdou ještě mnohem dráž. Finančně dostupnější jsou nemovitosti dále od větších měst a také starší rodinné domy, u kterých je ovšem třeba počítat s větší investicí do rekonstrukce.

TIP: Uvažujete o hypotéce na rodinný dům? Aktuální nabídky hypoték si můžete porovnat online v hypoteční kalkulačce hyponamiru.cz

Na dům budete šetřit desítky let

Jak rychle se vám podaří našetřit na rodinný dům závisí na vaší výchozí majetkové a finanční situaci. Pokud už například vlastníte nějakou hodnotnou nemovitost, můžete výtěžkem z jejího prodeje pokrýt značnou část nebo dokonce celou požadovanou kupní cenu rodinného domu. Rychleji se k vlastnímu domu dostanou i ti, kteří již mají našetřeno na větší část kupní ceny nebo mohou počítat s výraznou finanční pomocí rodičů. Pokud žádnou nemovitost nevlastníte a nemáte ani vysoké úspory, nezbyde vám nic jiného než vydělané peníze pravidelně odkládat stranou. Počítejte s tím, že i s nadstandardním příjmem budete bez využití hypotéky šetřit na dům několik desítek let.

Úspory musí dále vydělávat

Není žádným tajemstvím, že peníze v čase ztrácí na hodnotě. Abyste zachovali jejich hodnotu, snažte se je rozumně zhodnotit. Nejvyšší výnos bez rizika ztráty vkladu dlouhodobě přináší stavební spoření (pozn. vklady jsou chráněny zákonným pojištěním až do výše 2,6 milionu korun).

Co nejdříve si tedy sjednejte smlouvu o stavebním spoření. Vyberte si spořicí variantu, která oproti úvěrovým variantám nabízí vyšší úrok. Kromě připsaného úroku můžete při ročním vkladu minimálně 20 tisíc korun počítat i se státním příspěvkem ve výši dva tisíce korun za rok.

Ukládat úspory na spořicí účty a termínované vklady se aktuálně nevyplatí, protože úroky většinou nepokryjí ani inflaci. Pokud jste ochotni jít do většího rizika, můžete vyzkoušet investice do podílových fondů, dluhopisů, akcií a dalších cenných papírů. Zejména dlouhodobé akciové investice mohou přinést velmi zajímavé zhodnocení.

Pořiďte si nejdříve menší byt

Kromě stavebního spoření a cenných papírů přinášejí zajímavé zhodnocení také střednědobé investice do nemovitostí. Vydělat můžete jak na růstu tržní ceny nemovitosti, tak inkasovaných příjmech z pronájmu. Nejdříve si za ušetřené peníze můžete pořídit například garsonku nebo dvoupokojový byt ve městě, který dočasně využijete k vlastnímu bydlení nebo pronájmu. Jakmile přijde správný čas, byt prodáte a získané peníze využijete na financování nákupu rodinného domu.

Kupte si dům k rekonstrukci

Pokud chcete bydlet ve vlastním domě co nejdříve, může být řešením koupě starší nemovitosti a její postupná rekonstrukce. Před nákupem staršího domu si řádně prověřte jeho technický stav. Rozsáhlejší rekonstrukce jsou totiž finančně i časově náročné a ve finále vás může oprava domu vyjít dráž než koupě novostavby.

Při sjednávání hypotéky na bydlení se banka vždy zajímá o účel využití úvěru. Peníze z hypotéky dnes Češi nejčastěji využívají na úhradu kupní ceny bytu, rodinného domu či pozemku, výstavbu nemovitosti nebo také financování její rekonstrukce, dostavby, přístavby či nástavby. Nově sjednanou hypotéku je možné využít také na refinancování stávajícího méně výhodného hypotečního úvěru nebo vypořádání společného jmění manželů či dědictví. Jednotlivé účely využití hypotéky jsou podrobně popsány v tomto článku. Od účelu využití hypotéky se odvíjí způsob jejího čerpání.

Hledáte výhodnou hypotéku na koupi nemovitosti? Uvažujete o refinancování? Využijte online hypoteční kalkulačku hyponamiru.cz a porovnejte si aktuální nabídky bank z pohodlí domova.

Kdy můžete začít čerpat hypotéku

Hypotéku je možné začít čerpat teprve po splnění všech podmínek uvedených v úvěrové smlouvě a dodání požadovaných dokumentů. Před zahájením čerpání hypotéky na nákup nemovitosti je potřeba doložit kupní smlouvu s ověřenými podpisy zúčastněných stran, doklad o úhradě části kupní ceny z vašich vlastních zdrojů, pokud se vlastní zdroje skládají, potvrzení od katastru nemovitostí o návrhu na vklad zástavního práva banky společně se zástavní smlouvou a doklad o pojištění nemovitosti s vinkulací pojistného ve prospěch banky (pozn. někde může být vinkulace až podmínka po čerpání hypotečního úvěru).

Všechny banky s výjimkou některých stavebních spořitelen po kupujících rovněž vyžadují zřízení běžného účtu. V případě hypotéky na výstavbu nemovitosti je potřeba bance předložit platné stavební povolení. U rekonstrukcí se předkládá souhlas stavebního úřadu s provedením ohlášeného stavebního záměru, pokud to rozsah rekonstrukce vyžaduje.

Dvě možnosti čerpání hypotéky

Možné jsou pouze dva způsoby čerpání hypotečního úvěru, a to jednorázově nebo postupně. První možnost se týká nákupu nemovitosti, vypořádání majetkových poměrů mezi exmanželi nebo dědici a také refinancování. Naopak při výstavbě nemovitosti nebo její rekonstrukci, dostavbě, nástavbě a dalších stavebních úpravách nezískáte většinou přidělenou cílovou částku naráz, ale v několika etapách. Jsou ale banky (např. Hypoteční banka) a případy, kdy je hned na začátku dostatečná hodnota zástavy a může být hypotéka čerpána i najednou. Hypotéku je možné čerpat pouze bezhotovostně v korunách, kdy banka odešle určitou částku podle úvěrové smlouvy na uvedené bankovní účty.

Čerpání hypotéky při nákupu nemovitosti

Postup při čerpání hypotéky se mírně liší podle toho, zda je kupovaná nemovitost zatížena hypotékou nebo nikoliv. Pokud není kupovaná nemovitost zatížena hypotékou prodávajícího, převede banka sjednanou část kupní ceny na účet prodávajícího nebo do advokátní, notářské či bankovní úschovy.

Pokud využijete hypotéku k vypořádání majetkových poměrů (např. při rozvodu, dědictví), odešle banka peníze na účty určených účastníků podle smlouvy o vypořádání majetkových poměrů, tedy například jednoho z exmanželů nebo dědice.

V případě, že je kupovaná nemovitost zatížena hypotékou, pošle vaše banka jednu část sjednané kupní ceny na účet banky (pozn. částka odpovídající nesplacené části hypotéky), u níž má prodávající sjednanou hypotéku. Zbývající část sjednané kupní ceny odesílá banka opět do advokátní, notářské či bankovní úschovy nebo na bankovní účet prodávajícího.

Na jednorázové vyčerpání klasické hypotéky dávají banky obvykle 12 měsíců od podpisu úvěrové smlouvy. U amerických hypoték je to zpravidla 6 měsíců.

Čerpání hypotéky při výstavbě nemovitosti

Při výstavbě, rekonstrukci a opravách nemovitosti uvolňuje banka peníze postupně podle skutečně provedených stavebních prací, a to ve většině případů na základě průběžných kontrol provedených bankovním odhadcem. Jen výjimečně také na základě předložených faktur.

Banka podle zvoleného způsobu výstavby vyplatí peníze buď přímo na váš bankovní účet, nebo na účet stavební firmy. Na vyčerpání hypotéky máte v tomto případě vždy 24 měsíců od podpisu úvěrové smlouvy. Pokud jde výstavba pomaleji, můžete banku požádat o prodloužení doby čerpání formou dodatku k úvěrové smlouvě. Za tento dodatek zaplatíte v průměru pět tisíc korun. Po dobu čerpání platíte pouze úroky z vyčerpané částky.