Hypotéka a smlouva na dobu určitou – co musíte vědět

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

V určitých případech je možné získat hypotéku i s pracovní smlouvou na dobu určitou. Za jakých podmínek je možné dosáhnout na hypotéku?

Datum vydání: 16.06.2023 | Poslední aktualizace: 10.12.2025 | Roman Müller | 5 minut k přečtení

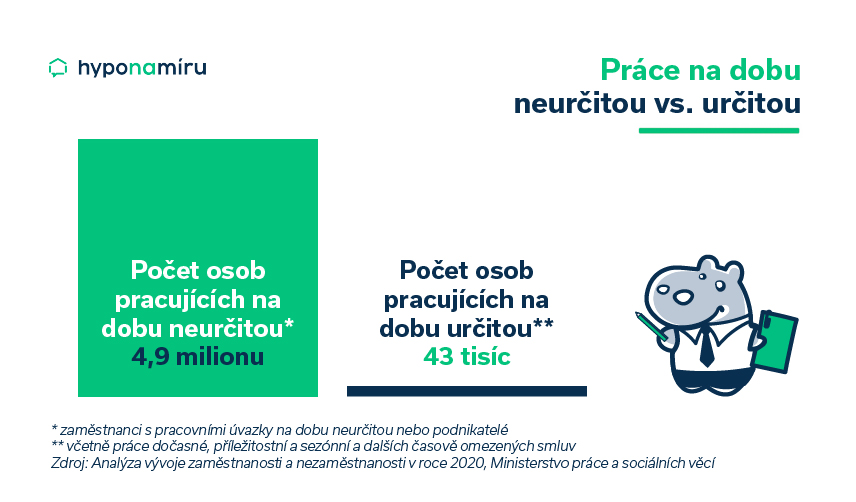

Banky při posuzování žádosti o hypotéku sledují nejen samotnou výši příjmu, ale i jeho zdroj. Zájemci o úvěr na bydlení nejčastěji dokládají příjmy ze zaměstnání nebo podnikání. V případě pracovního poměru musí být sjednána pracovní smlouva. Ta může být na dobu neurčitou nebo určitou. Práci pro zaměstnavatele je možné vykonávat i na základě dohody o provedení práce (zkratka DPP) nebo také dohody o pracovní činnosti (DPČ).

„Nejvýhodnější postavení při jednání s bankou mají lidé s pracovní smlouvou na dobu neurčitou. Důležité také je, aby zájemce o půjčku na bydlení nebyl v době schvalování žádosti o hypotéku ve výpovědní nebo zkušební době. K pracovním smlouvám na dobu určitou přistupují jednotlivé banky rozdílně a řídí se vlastními interními pravidly,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Smlouva na dobu neurčitou

Většina zaměstnavatelů v Česku nabízí standardně pracovní smlouvu na dobu neurčitou. To znamená, že doba trvání pracovního poměru není nijak časově omezena. V každé pracovní smlouvě musí být uveden druh vykonávané práce, místo jejího výkonu a den nástupu do zaměstnání. Pokud v pracovní smlouvě tyto tři povinné náležitosti nenajdete, je neplatná. Smlouva musí být také vždy vyhotovena v písemné podobě.

V textu pracovní smlouvy nemusí být výslovně uvedeno, zda jde o pracovní poměr na dobu neurčitou nebo určitou. Pokud není ve smlouvě stanovena doba trvání pracovního poměru, jedná se automaticky o pracovní poměr na dobu neurčitou.

Výhody smlouvy na dobu neurčitou

Pracovní smlouva uzavřená na dobu neurčitou poskytuje především větší jistotu. A to nejen zaměstnancům, ale také bankám. V případě výpovědi ze strany zaměstnavatele máte ze zákona nárok na odstupné. Standardně platí i dvouměsíční výpovědní doba. Pokud se tedy zaměstnavatel rozhodne zrušit pracovní pozici například pro nadbytečnost nebo z důvodu uzavření či stěhování firmy, získáte odstupné a také více času na nalezení jiného vhodného zaměstnání.

Výše odstupného se odvíjí od počtu odpracovaných let u daného zaměstnavatele.

Jak se počítá výše odstupného:

- Pracovní poměr trval přes dva roky – zaměstnanci náleží odstupné ve výši trojnásobku průměrného výdělku.

- Pracovní poměr trval alespoň jeden rok, ale méně než dva roky – zaměstnanci náleží odstupné ve výši dvojnásobku průměrného výdělku.

- Pracovní poměr trval méně než rok – zaměstnanci náleží odstupné ve výši jednoho měsíčního výdělku.

V dlouhodobém zaměstnání dochází obvykle ke kariernímu postupu a také růstu výdělku. Miroslav Majer k tomu doplňuje: „Pracovní smlouva na dobu neurčitou je pro banku známkou toho, že máte dlouhodobé zaměstnání, a tudíž i pravidelný příjem. Známkou stability je rovněž to, když pro jednoho zaměstnavatele pracujete mnoho let“.

Co obnáší smlouva na dobu určitou

Některé firmy dávají přednost pracovnímu poměru na dobu určitou. V tomto případě je ve smlouvě uvedeno přesné datum, ke kterému je pracovní poměr ukončen. Po vypršení této doby je pouze na rozhodnutí zaměstnavatele, zda smlouvu prodlouží či nikoliv. Pracovní poměr na dobu určitou může být sjednán nejdéle na tři roky. Nevýhodou smlouvy na dobu určitou je, že po uplynutí sjednané doby pracovního poměru nemáte nárok na odstupné.

Prodloužení pracovní smlouvy

Pracovní smlouvu na dobu určitou nelze prodlužovat donekonečna. Podle zákoníku práce je možné prodloužit takovou smlouvu maximálně třikrát. U jednoho zaměstnavatele tedy můžete dohromady pracovat na dobu určitou nanejvýš devět let.

Hypotéka při smlouvě na dobu určitou

Dostanu hypotéku při smlouvě na dobu určitou? Na tuto otázku neexistuje jednoznačná odpověď. Jednotlivé banky totiž posuzují každý případ individuálně a řídí se vlastními pravidly. Banky v první řadě sledují dobu, na kterou je smlouva sjednána. Při žádosti o hypotéku je nejméně výhodná pracovní smlouva s dobou trvání jeden rok. V tomto případě zbývá do konce pracovního poměru po odečtení tříměsíční zkušební lhůty pouhých devět měsíců. Cesta k hypotečnímu úvěru bývá za těchto podmínek velmi komplikovaná.

„Řada bank akceptuje pracovní smlouvu na dobu určitou, pokud již byla alespoň jedenkrát obnovena. Lépe jsou hodnoceni také žadatelé, u kterých je pracovní smlouva sjednána na maximální možnou dobu tří let. Hypotéka a smlouva na dobu určitou tedy nemusí být vždy překážkou k získání úvěrů na bydlení,“ uvádí Miroslav Majer.

Připravte se na to, že banku bude zajímat i renomé zaměstnavatele. Pokud je zaměstnavatelem zavedená a velká společnost nebo například nemocnice či škola, bude vyjednávání s bankou o něco snazší.

TIP

Plánujete žádat o hypotéku a blíží se vám konec sjednané doby pracovního poměru? Domluvte se v předstihu se zaměstnavatelem na jejím prodloužení. V ideálním případě si vyjednejte pracovní smlouvu na dobu neurčitou.

O hypotéku může společně žádat více lidí

I když máte pracovní smlouvu na dobu určitou, existuje řešení, jak získat hypotéku. Žádat o hypoteční úvěr může více osob společně. Pokud má tedy například manžel, manželka, partner či partnerka pracovní smlouvu na dobu neurčitou a k tomu dostatečně vysoký příjem, rozhodně se vyplatí podat žádost společně.

Hypotéka ve zkušební době

Překážkou k získání hypotéky je i běžící zkušební doba. Po nástupu do nového zaměstnání totiž není jisté, že si práci udržíte i po uplynutí této doby. „Podání žádosti o hypotéku je třeba správně naplánovat. Pokud tedy uvažujete o změně zaměstnání, podejte žádost v dostatečném předstihu. Počítat je třeba jak s výpovědní dobou u stávajícího, tak zkušební dobou u nového zaměstnavatele. V ideálním případě začněte s vyřizováním hypotéky minimálně půl roku před plánovaným podáním výpovědi u stávajícího zaměstnavatele,“ doporučuje Miroslav Majer.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení