Každá banka má ze zákona povinnost důkladně posoudit úvěruschopnost zájemce o hypotéku. Jedním ze sledovaných parametrů je výše příjmu žadatele o úvěr, případně i dalších spolužadatelů. „V případě zaměstnanců je dokládání výše příjmu snadné. Zaměstnavatel potvrdí příjem na speciálním formuláři banky. Tento dokument některé banky nevyžadují tehdy, pokud je sjednáván úvěr u stejné banky, u které má žadatel veden běžný účet a zaměstnavatel na něj pravidelně posílá výplatu, uvádí Veronika Hegrová z fintech startupu hyponamíru. OSVČ, které mají povinnost podávat daňové přiznání, musí bance předložit minimálně jedno daňové přiznání za poslední zdaňovací období. Tento dokument je při posuzování příjmu zájemce o hypotéku klíčový.

Paušální daň a hypotéky

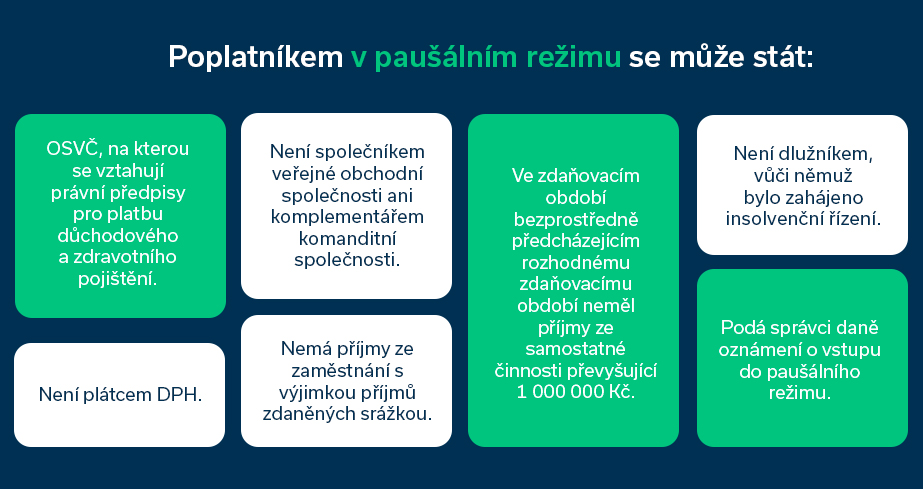

Tuzemské banky se letos poprvé setkají s podnikateli, kteří se v loňském roce přihlásili k takzvané paušální dani. „OSVČ s paušální daní hradí sociální i zdravotní pojištění a daň z příjmu v rámci jedné měsíční platby. Tito podnikatelé už letos nevyplňují přehledy pro sociální a zdravotní pojištění a nepodávají daňové přiznání za uplynulé zdaňovací období. Banky tedy v těchto případech nemají možnost posoudit výši příjmu podle daňového přiznání. Od ledna letošního roku proto banky poprvé posuzují úvěruschopnost těchto podnikatelů podle nových pravidel,“ potvrzuje Veronika Hegrová.

Dostanete hypotéku s paušální daní?

Samotný fakt, že OSVČ využívá paušální režim, není překážkou pro získání hypotéky. Pro tyto žadatele banky připravily novou metodiku pro posuzování jejich úvěruschopnosti. Postup stanovení bonity i rozsah předkládaných dokumentů se u jednotlivých bank mírně liší. Pro porovnání nabídek více bank se proto vyplatí využít služeb nezávislých specialistů na hypotéky.

Všechny banky bez rozdílu se budou u OSVČ s paušální daní vždy snažit získat informaci o výši příjmů. Veronika Hegrová k tomu dodává: „Například Hypoteční banka připouští hned několik způsobů prokázání výše příjmů. Nejsnáze doloží své příjmy podnikatelé v paušálním režimu, kteří mají k dispozici kompletní výpisy z podnikatelského účtu za poslední půl rok. Pokud tyto výpisy nemají, mohou předložit evidenci příjmů potvrzenou účetní za posledních šest měsíců (pozn. pokud transakce související s podnikáním neprovádí OSVČ přes běžný účet) nebo hotovostní vklady na účet za posledních šest měsíců doložené příslušnou fakturací nebo EET.“

MONETA Money Bank vyžaduje od plátců paušální daně předložení tří posledních výpisů z účtu. Na posledním výpisu musí být zaznamenána úhrada odvodu paušální daně. Tři poslední výpisy z účtu vyžaduje také Raiffeisenbank.

Plátci paušální daně si musí u Hypoteční banky dát pozor na to, aby jejich výsledný obrat za šest měsíců nepřesáhl částku 500 tisíc korun. Tyto příjmy totiž banka nemůže akceptovat. Důvodem jsou obavy z překročení maximálního limitu jednoho milionu korun, do kterého je možné setrvat v paušálním režimu.

Určení výše výdajů OSVČ v paušálním režimu

„V žádosti o přípravu návrhu smlouvy u Hypoteční banky musí podnikatelé uvést také druh živnosti, ze které jim plynou hlavní příjmy. Může se jednat o řemeslnou živnost, zemědělskou výrobu, lesní a vodní hospodářství, volnou, vázanou nebo koncesovanou živnost a svobodné povolání,“ uvádí Veronika Hegrová.

Výdaje budou následně stanoveny procentem z příjmů v závislosti na druhu hlavní živnosti. U OSVČ v paušálním režimu je používán stejný mechanismus jako u podnikatelů, kteří ve svém daňovém přiznání uplatňují výdajové paušály. Ve výdajích je navíc zohledněna částka uhrazené paušální daně platná v daném roce.

| Procento paušálu | Druh živnosti |

| 80 % | Řemeslná živnost, příjmy ze zemědělské výroby a lesního a vodního hospodářství vykonávaných jako samostatná činnosti, ostatní příjmy ze zemědělské činnosti. |

| 60 % | Volná, vázaná a koncesovaná živnost. |

| 40 % | Samostatná činnost bez živnosti – podnikání podle zvláštních předpisů (daňoví poradci, advokáti, soudní exekutoři, znalci, tlumočníci, psychoterapeuti aj.), nezávislá povolání (spisovatel, hudebník, herec aj.), příjmy z užití či poskytnutí práv z průmyslového či jiného duševního vlastnictví, autorských práv vč. práv příbuzných právu autorskému, a to vč. vydávání, rozmnožování a rozšiřování literárních a jiných děl. |

| 30 % | Příjmy z pronájmu a u příjmů z nájmu majetku zařazeného v obchodním majetku. |

Zdroj: Hypoteční banka

Z loňského Barometru obliby spoření Asociace českých stavebních spořitelen vyplynulo, že polovina oslovených Čechů považuje stavební spoření za obzvláště zajímavou možnost ukládání nebo spoření peněz. V posledním čtvrtletí roku 2021 bylo hned po drahých kovech druhým nejoblíbenějším spořicím a investičním produktem.

Popularita stavebního spoření je bezesporu dána tím, že je jedním z mála finančních produktů podporovaných státem. Při splnění podmínek je možné každoročně získat k vloženým prostředkům až dvoutisícový státní příspěvek. Vklady i státní podpora na účtu stavebního spoření jsou navíc úročeny. „Stavební spoření je rovněž jedním z možných řešení, jak našetřit na vlastní bydlení. Z naspořených peněz nebo s pomocí úvěru od stavební spořitelny si mohou lidé z části zafinancovat nejen koupi vlastní nemovitosti, ale také realizovat například menší opravy i rozsáhlejší rekonstrukce svých domů, různé přístavby a nástavby,“ dodává Veronika Hegrová, obchodní ředitelka fintech startupu hyponamíru.

O úvěry od stavebních spořitelen je velký zájem

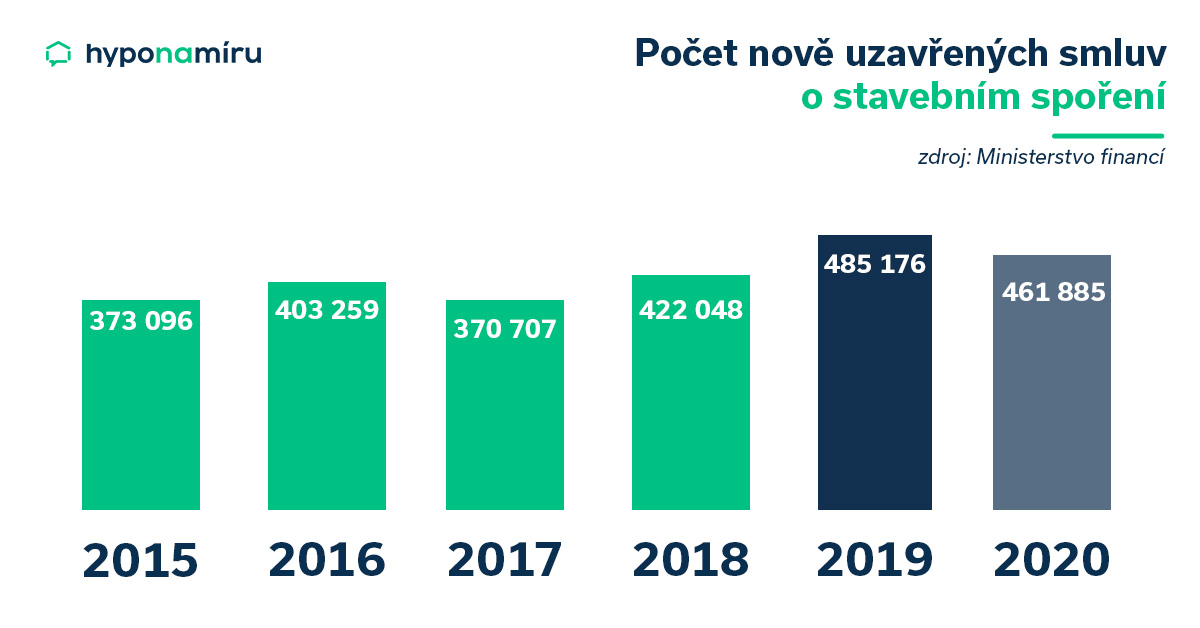

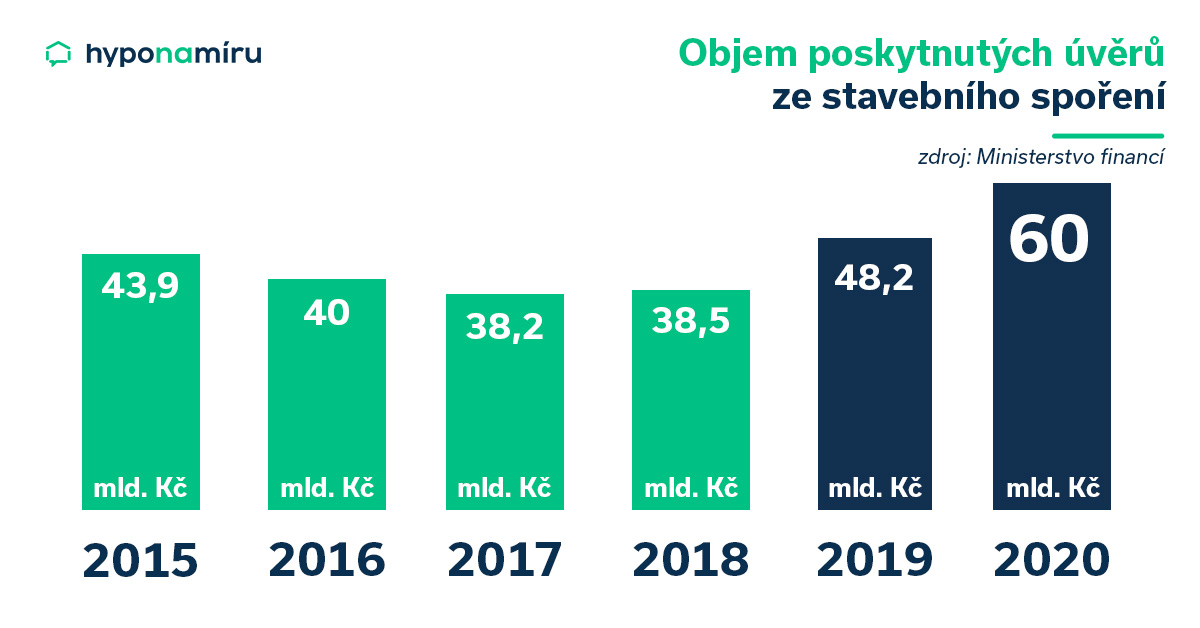

Rok 2021 byl pro stavební spořitelny velmi úspěšný. Češi si sjednali přes 520 tisíc nových smluv o stavebním spoření (zdroj: ČTK), což bylo o zhruba 60 tisíc více než v roce 2020. Rekordní byl i loňský objem poskytnutých úvěrů – stavební spořitelny poskytly lidem úvěry ze stavebního spoření za více než 113 miliard korun.

Veronika Hegrová v této souvislosti zmiňuje některé důvody rostoucího zájmu o úvěry ze stavebního spoření: „Prudké zvyšování cen stavebních materiálů a práce se v uplynulém roce negativně promítalo do rozpočtů většiny stavebníků. Lidé proto častěji využívali stavební spoření například k dofinancování svých staveb nebo na rekonstrukce po koupi, protože si mohli půjčit další peníze už bez nutnosti ručení nemovitostí. V určitých případech může mít úvěr ze stavebního spoření nižší úrokovou sazbu než hypotéka a může být také dostupnější.“

Ministerstvo financí evidovalo ke konci roku 2020 ve svých statistikách celkem 3 242 740 smluv o stavebním spoření ve fázi spoření.

Vyplatí se stavební spoření?

Stavební spoření se finančně vyplatí zejména kvůli státnímu příspěvku. Aktuálně jeho výše činí u všech smluv 10 % z uspořené částky v příslušném kalendářním roce, maximálně však z částky 20 tisíc korun. Od státu je tedy možné získat každý rok až 2 000 korun. Státní podpora na stavební spoření je přiznána, pokud není po dobu šesti let s vkladem nakládáno. Pokud ovšem klient smlouvu o stavebním spoření vypoví dříve, je státní podpora zpětně odečtena.

Stavební spoření se tedy rozhodně vyplatí, ale je nutné nezapomenout pravidelně ukládat peníze na účet u stavební spořitelny a spořit potřebných šest let. „Po uplynutí této doby je možné peníze vybrat bez ohledu na to, jak s nimi dále naložíte. Pokud plánujete vlastní bydlení, můžete z těchto úspor pokrýt například část kupní ceny nemovitosti,“ doplňuje Veronika Hegrová.

Snahou stavebních spořitelen je ještě více zatraktivnit své produkty, a proto spouští různé akce na stavební spoření. Při sjednání online vám mohou například odpustit poplatek za sjednání nebo připsat několikatisícový bonus. Stačí si jen vybrat nejvýhodnější stavební spoření.

Kdo hledá způsob, jak našetřit na dům nebo jak našetřit na byt, bude pro něj stavební spoření vhodným řešením. Uzavřít lze stavební spoření i pro děti.

Úvěr ze stavebního spoření pomůže k dofinancování hypotéky

Při financování vlastního bydlení je možné v určitých případech stavební spoření zkombinovat i s hypotečním úvěrem. Specialisté na hypotéky z hyponamíru potvrzují, že se tak děje zejména v případě potřeby dofinancování hypotéky, kdy klient nemá dostatek vlastních prostředků. „U 90% hypotéky se musí dobře spočítat, zda je výhodnější 90% hypotéka nebo kombinace 80% hypotéky a úvěru ze stavebního spoření. Kombinaci 80% hypotéky a 10% úvěru ze stavebního spoření dnes umí všechny banky. To se ovšem může brzy změnit. Od dubna letošního roku totiž vstupují v platnost nové limity úvěrových ukazatelů, kterými se budou muset poskytovatelé úvěrů řídit,“ upozorňuje Veronika Hegrová.

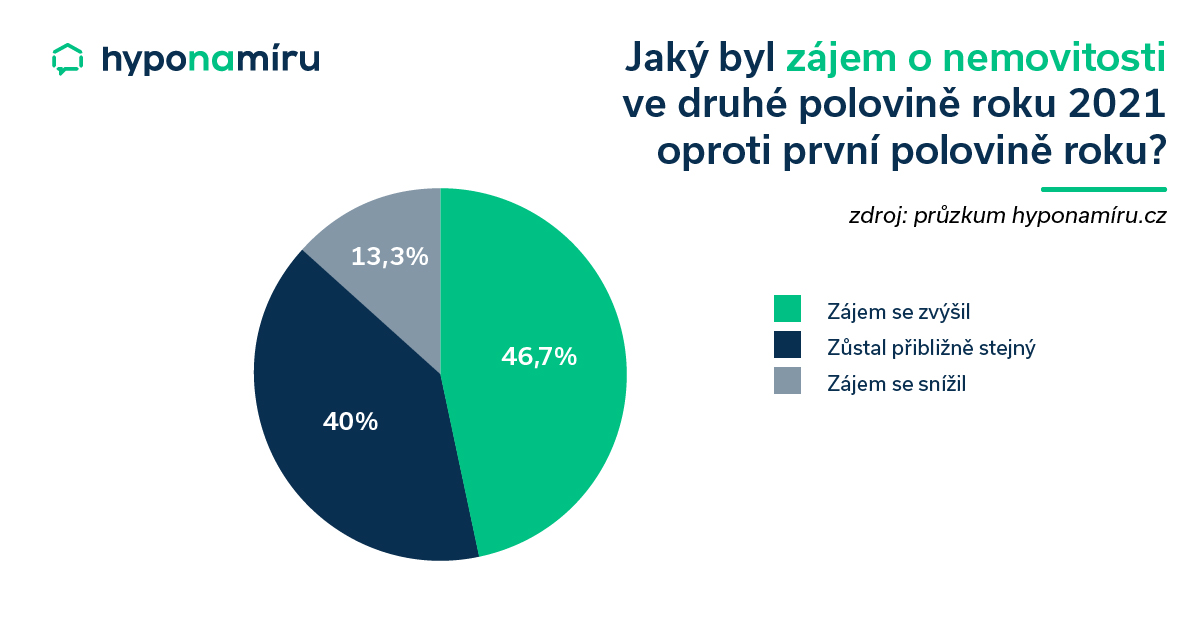

Téměř 47 procent oslovených realitních makléřů v průzkumu uvedlo, že zájem o nemovitosti ve druhé polovině loňského roku dokonce předčil poptávku v prvním pololetí. Dalších 40 procent hodnotí zájem o nemovitosti v prvním a druhém pololetí roku 2021 jako přibližně srovnatelný.

„Nemovitosti v uplynulých dvou letech výrazně zdražily a v loňském roce extrémně rostly také ceny energií, stavebních materiálů, stavebních prací a v neposlední řadě i úrokové sazby u hypoték. Navíc se nejpozději od dubna letošního roku musí zájemci o úvěr na bydlení připravit na přísnější podmínky získání úvěru (pozn. ČSOB zavádí přísnější podmínky už u žádostí podaných od 1. března 2022). To jsou hlavní důvody, proč se řada Čechů rozhodla co nejrychleji vyřešit otázku vlastního bydlení,“ doplňuje k vývoji na realitním trhu Veronika Hegrová, obchodní ředitelka hyponamiru.cz.

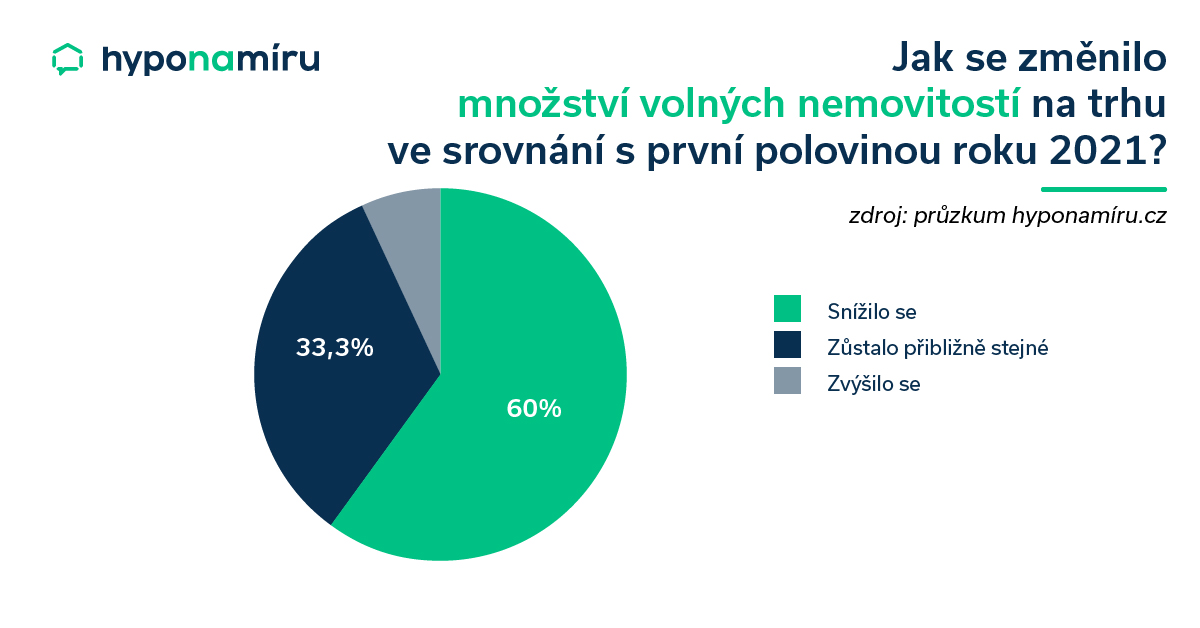

Volných nemovitostí ubylo

Ve druhé polovině loňského roku se nabídka volných nemovitostí na trhu ještě více zúžila. Oproti prvnímu pololetí mělo méně nemovitostí ve své nabídce 60 procent oslovených realitních kanceláří. O byty, rodinné domy, stavební pozemky a také chaty a chalupy v atraktivních lokalitách se ucházely nejen rodiny toužící po vlastním bydlení nebo místu k rekreaci, ale také soukromí investoři a investiční fondy. „Od roku 2010 se ceny nemovitostí v Česku zdvojnásobily a mnozí je považují za výnosné a relativně bezpečné aktivum. Zejména v posledních dvou letech rostly ceny nemovitostí velmi svižným tempem. V závěru loňského roku jsme byli svědky rychle rostoucí inflace a mnozí Češi ve snaze ochránit své osobní finance před znehodnocením neváhali vložit volné peníze právě do nemovitostí,“ zdůvodňuje vysokou poptávku po nemovitostech Lukáš Komínek, analytik hyponamiru.cz.

Přetrvává zájem o byty ve městech

Stejně jako v prvním pololetí loňského roku převažoval i ve druhém pololetí zájem o starší nemovitosti. Důvodem tohoto stavu je fakt, že dokončených novostaveb k prodeji je na trhu podstatně méně. Na řadě míst výstavba vázne zejména kvůli nedostatku volných stavebních parcel a scházející infrastruktuře. Pokud se už vhodný pozemek najde, je proces získání stavebního povolení velmi náročný a zdlouhavý.

Veronika Hegrová k výsledkům průzkumu dodává: „Největší poptávka je dlouhodobě po bytech ve velkých městech a jinak tomu nebylo ani ve druhé polovině loňského roku. Více než dvě třetiny lidí projevilo zájem právě o tento typ nemovitosti. V posledních letech roste poptávka po bydlení ve vlastním rodinném domě na vesnici. Nejžádanější jsou lokality v blízkosti větších měst s dobrou občanskou vybaveností. Ceny rodinných domů ve městech jsou dnes vysoké a pořízení nemovitosti na venkově je finančně dostupnější.“

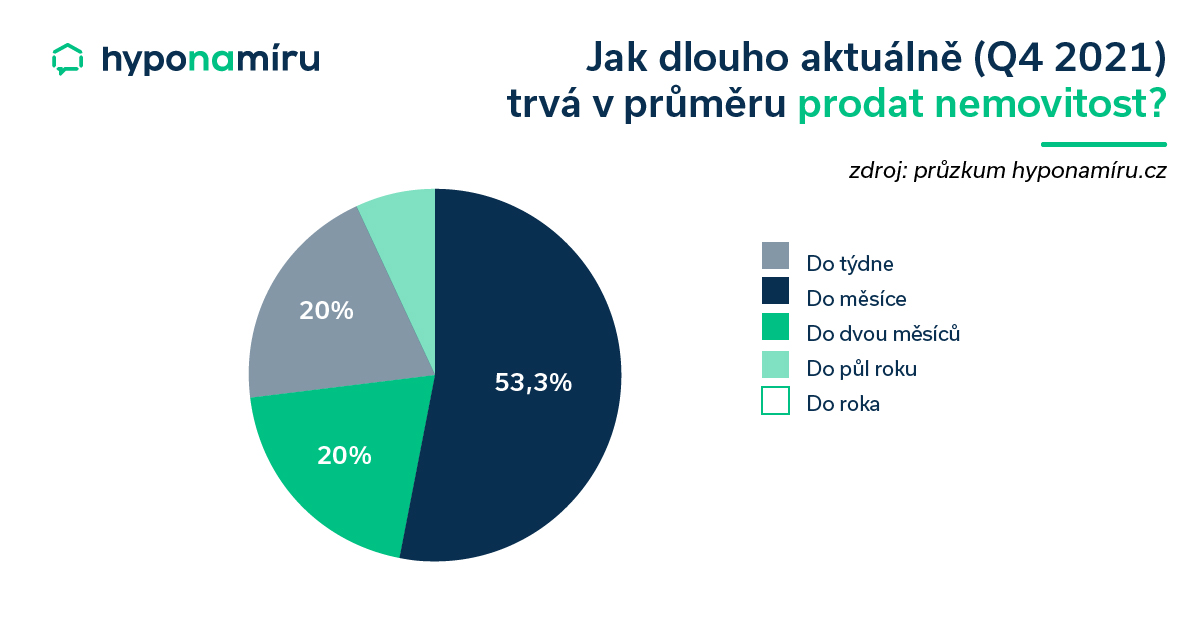

Pětina nemovitostí najde kupce do týdne

Současná situace na realitním trhu je pro prodávající velmi výhodná. Nejenže snáze dosáhnou požadované ceny, ale také obvykle velmi rychle naleznou správného kupce. Podle realitních makléřů se přibližně pětina nabízených nemovitostí prodá do týdne, polovina do jednoho měsíce a pětina prodávajících nalezne kupce do dvou měsíců.

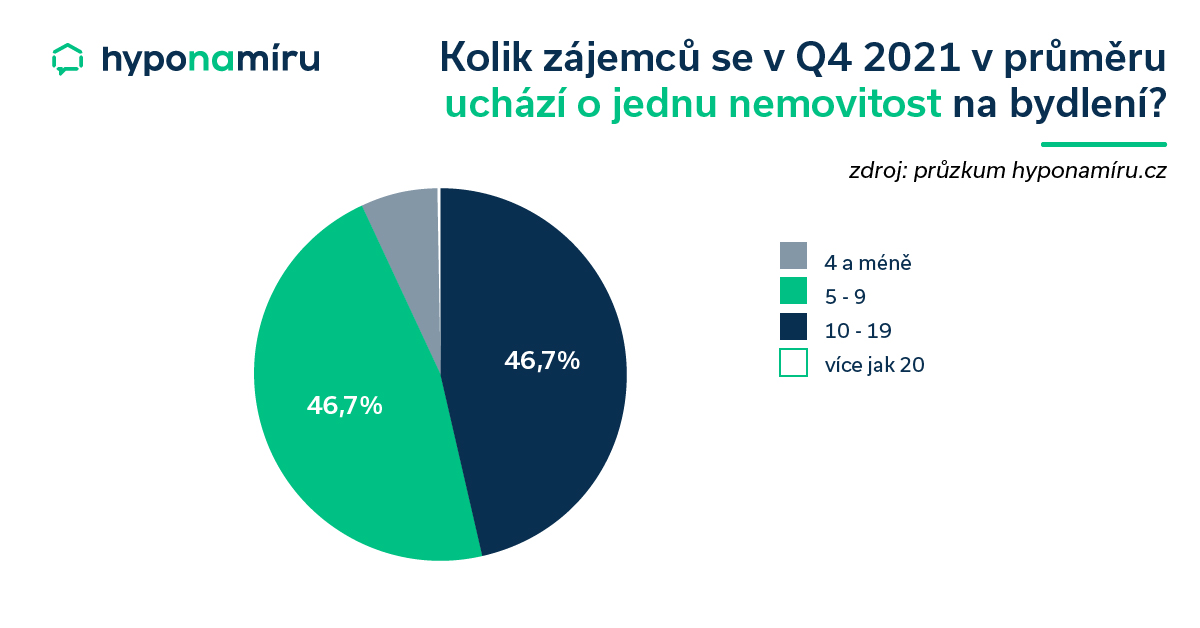

Ve druhém pololetí roku 2021 se ve 47 procentech případů ucházelo o jednu nemovitost 5 až 9 zájemců. V dalších 47 procentech bylo potenciálních kupců ještě více, a to 10 až 19.

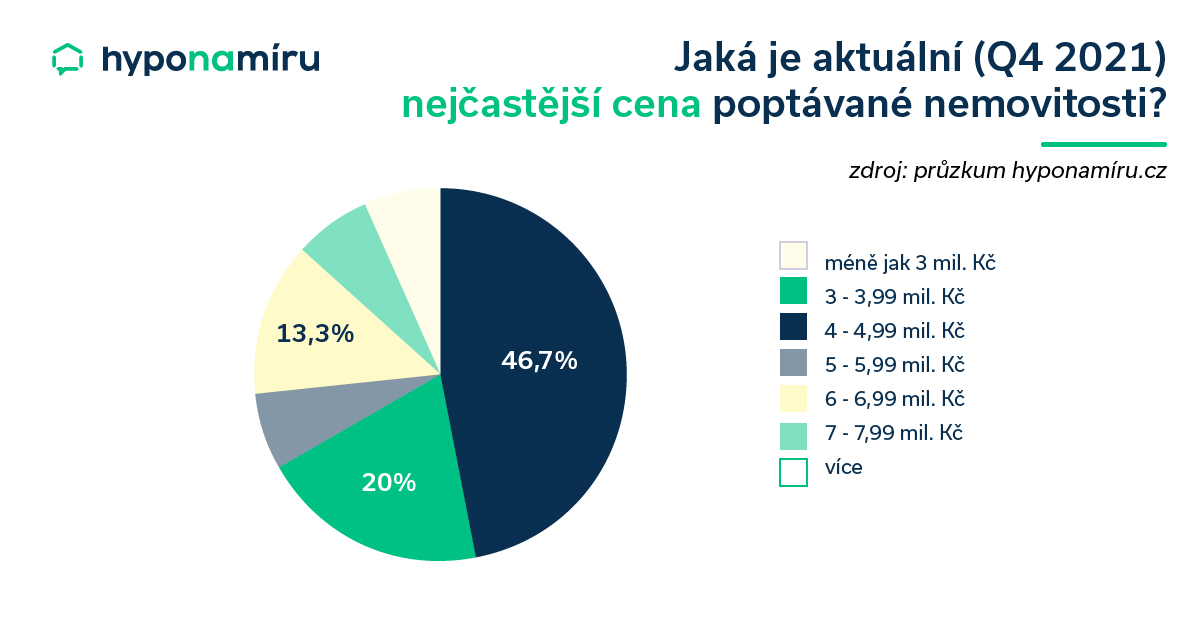

Češi hledají nemovitosti do pěti milionů korun

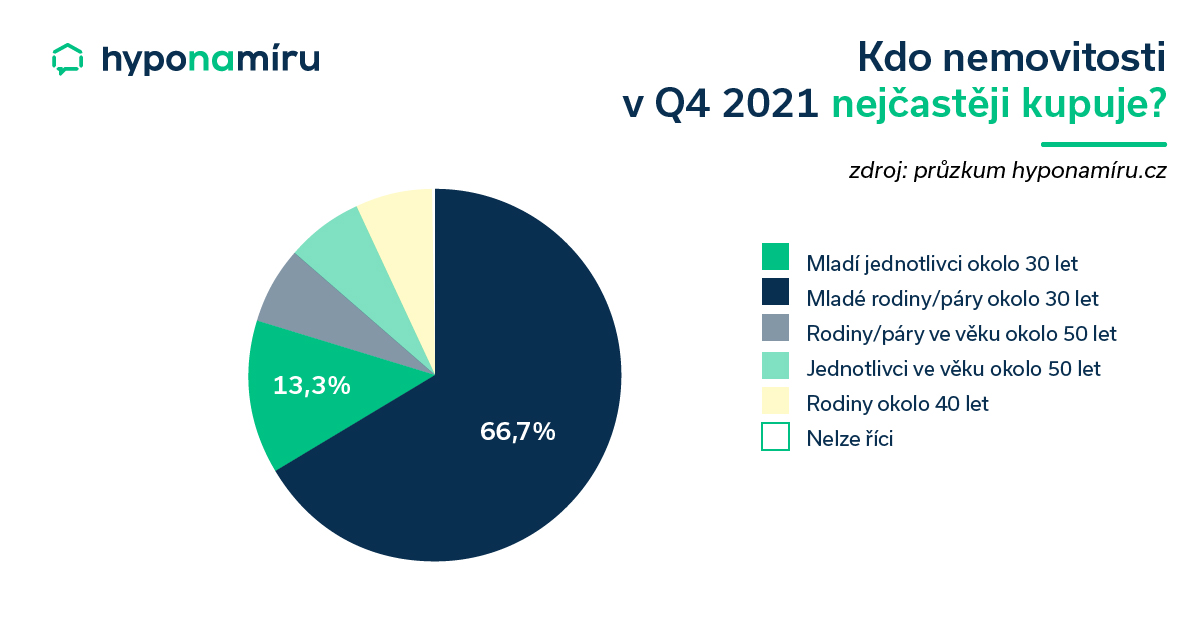

Není žádným překvapením, že při výběru vlastní nemovitosti je pro Čechy klíčová i cena. „Nejžádanější jsou nemovitosti do pěti milionů korun. Pětina zájemců hledá nemovitost v cenovém rozpětí od tří do čtyř milionů korun. Necelá polovina kupujících je ochotna zaplatit za vlastní bydlení od čtyř do pěti milionů korun,“ uvádí Lukáš Komínek. Stejně jako v prvním pololetí loňského roku dominovaly i ve druhé půlce roku mezi zájemci o vlastní bydlení mladé rodiny a páry ve věku okolo 30 let. Druhou nejpočetnější skupinou byli mladí třicátníci žijící samostatně.

Financování vlastního bydlení

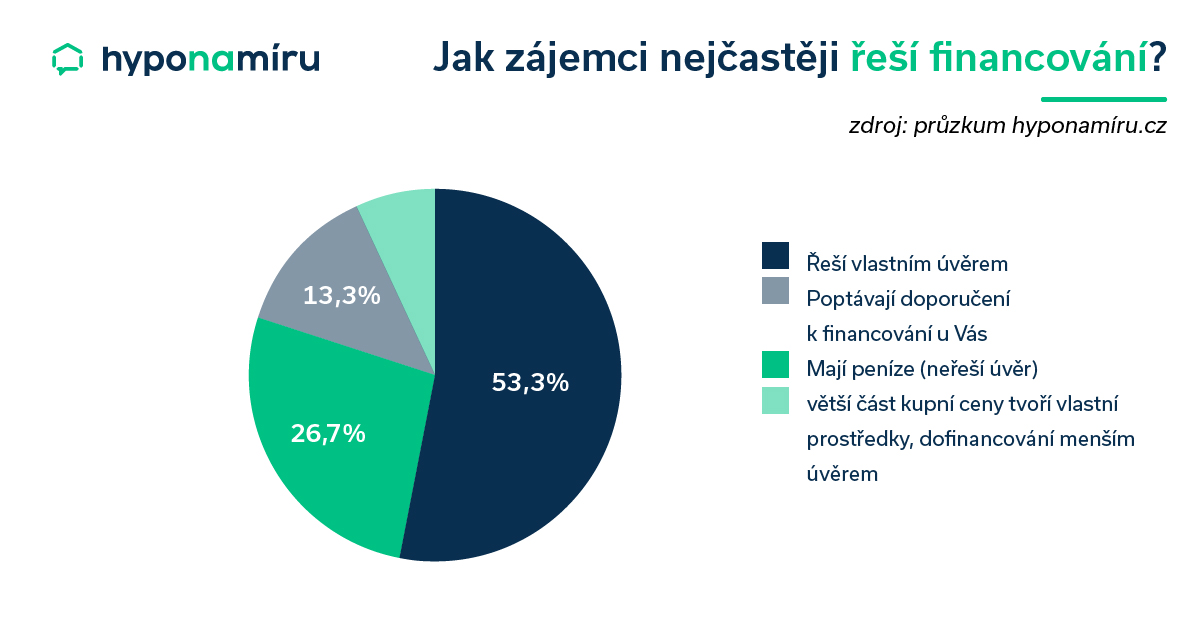

Podle zkušeností oslovených realitních makléřů více než polovina lidí kupuje nemovitost na úvěr. Z vlastních úspor pokryje celou kupní cenu zhruba čtvrtina kupujících. Přibližně každý desátý poptává doporučení k financování přímo u realitního makléře.

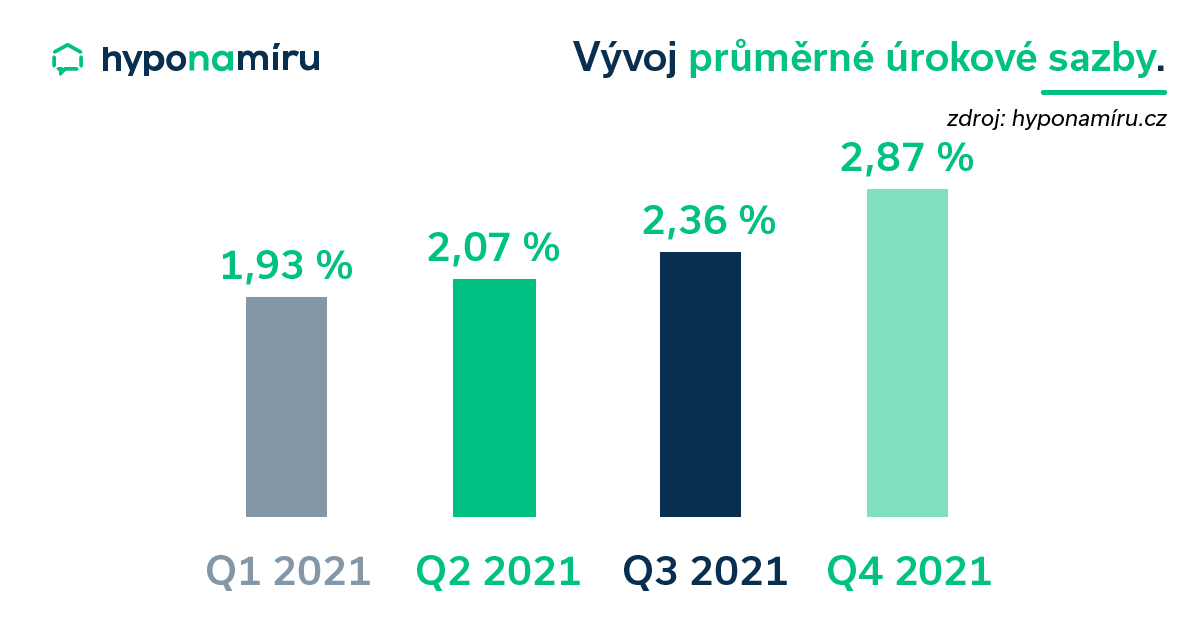

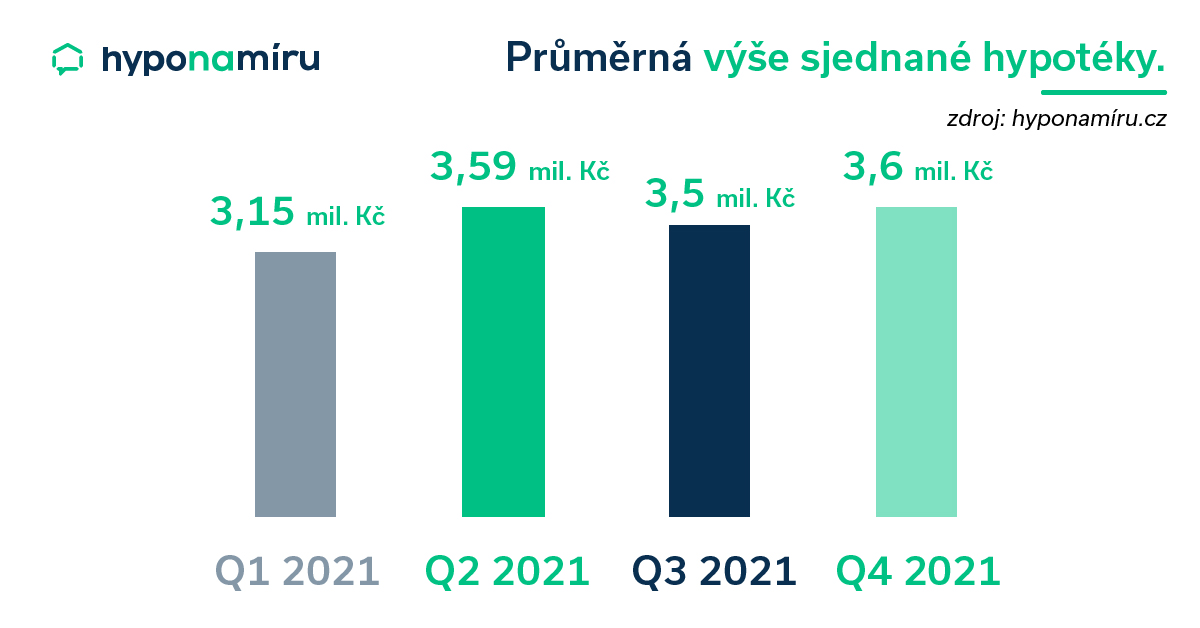

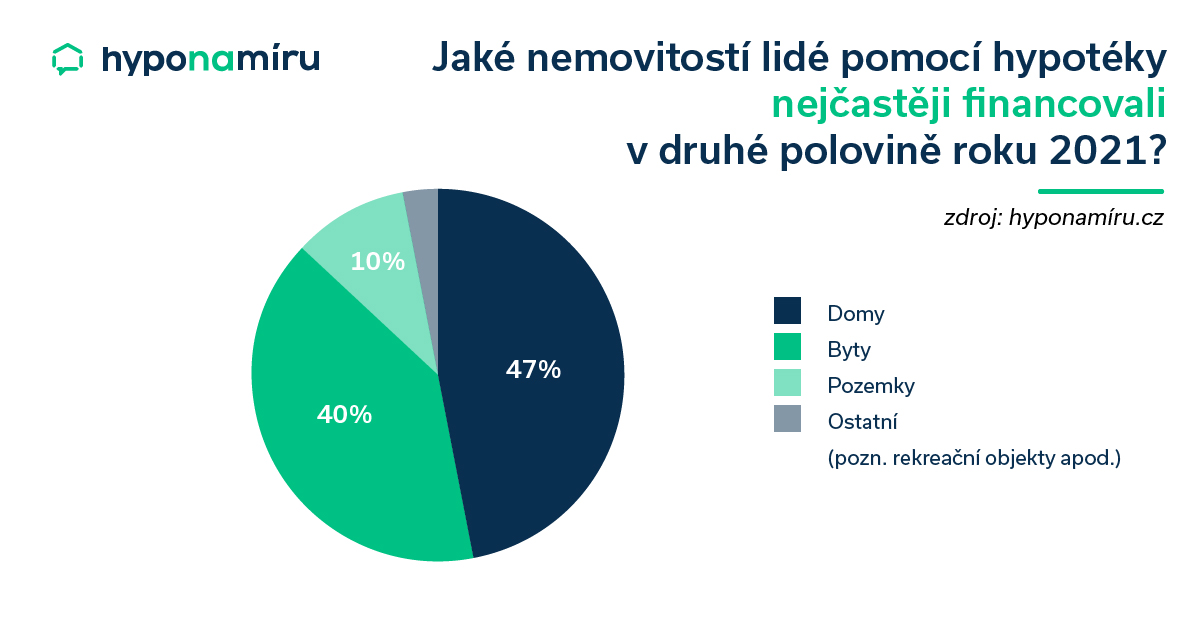

Financování nemovitosti hypotékou se ve druhé polovině roku 2021 prodražilo. „Zatímco ještě na začátku loňského roku bylo možné dosáhnout na sazbu kolem 1,5 procenta, v závěru téhož roku se průměrná sazba vyšplhala až ke třem procentům. Česká národní banka ve snaze brzdit vysokou inflaci zvyšovala základní úrokové sazby a poskytovatelé hypoték tento růst rychle promítali do svých sazeb. V posledním čtvrtletí loňského roku mírně vzrostla také průměrná výše sjednané hypotéky – v případě hyponamíru to bylo 3,6 milionu korun. Nejčastěji si lidé sjednávali hypotéku na pořízení rodinného domu a bytu,“ upřesňuje Veronika Hegrová.

Někteří zájemci na hypotéku nedosáhli

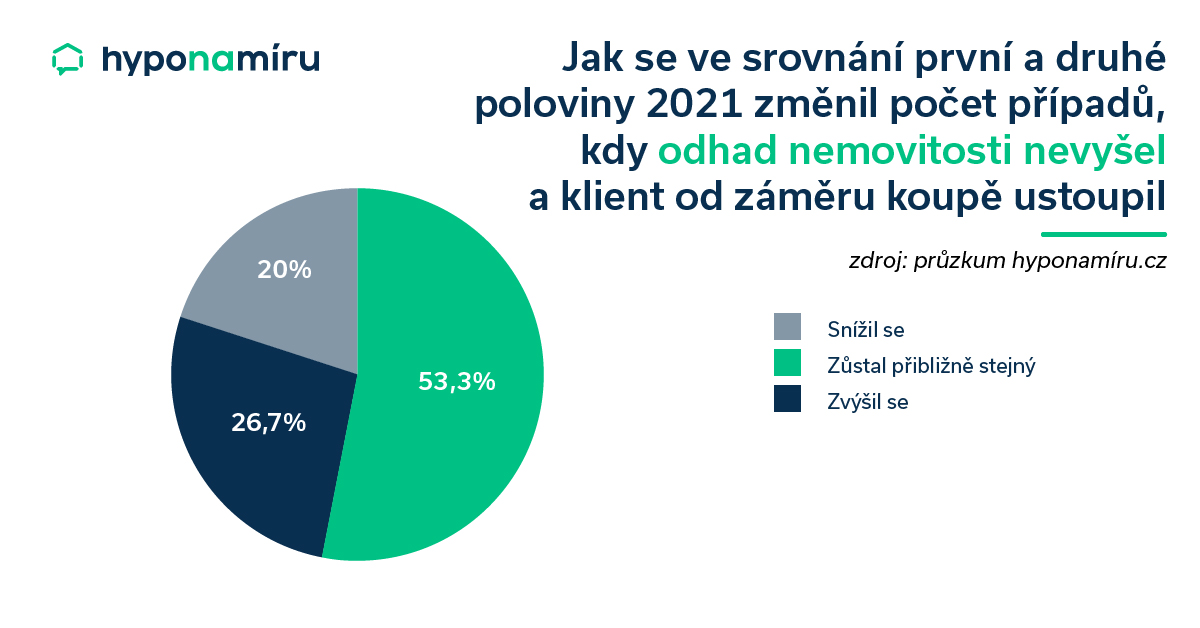

Z průzkumu mezi zástupci realitních společností také vyplynulo, že přibližně o čtvrtinu vzrostl počet případů, kdy lidem nevyšel odhad nemovitosti, a ti pak museli od záměru koupě upustit.

Veronika Hegrová k tomu dodává: „Evidujeme pouze jednotky klientů, kteří z důvodu nevycházejícího odhadu nemohli koupi realizovat. Vždy klientům pomáháme najít alternativní zdroje financování, tj. dofinancování od jiné banky, možnost vzít si 90 % LTV, dodat bance další zástavu a podobně.“

Za spolupráci při průzkumu jmenovitě děkujeme společnostem Úvěrové Centru Realit, Frami real, DOMA realitní makléři, Reality Kuchtíčková – Ing. Monika Skutecká, REAL SPEKTRUM BOSKOVICE, Development Minářová, Prima pronájem a reality Jihlava, ENKORY, REAL SPEKTRUM, ALVA REAL, ERA Reality, NETX REALITY a mnoha dalším.

V České republice je aktuálně více než jeden milion podnikatelů, kteří mají samostatnou výdělečnou činnost jako hlavní zdroj příjmu. I tito podnikatelé mohou stejně jako zaměstnanci získat hypotéku. Jedním z hlavních požadavků při žádosti o hypotéku je doložení výše a zdroje příjmu. Přečtěte si, jak banky nahlížejí na příjmy podnikatelů a jak získat požadovanou výši hypotéky?

(Pokračování textu…)

V první řadě si projdeme ty nejzajímavější informace z našeho velkého výzkumu nemovitostí, který jsme pro vás připravili společně s realitními kancelářemi. Zjistíte mimo jiné, jaký bude pravděpodobně tento rok z pohledu hypotečních úvěrů a s jakým objemem banky pro tento rok počítají. Prvním tématem letošního roku proto bude refinancování hypotéky. Vzhledem k razantnímu zdražení hypoték v poslední době, může být pro mnoho lidí refinancování fatální. Filip vám proto poradí, jak se co nejlépe připravit a jak pokud možno co nejvíce snížit dopad refinancování a zdražení na váš rodinný rozpočet.

Druhé téma pak na to první přímo navazuje. Jde o strategii, kterou u hypotéky zvolíte. Začátek roku je proto ideální čas na to, rozmyslet si, jakým způsobem k refinancování nebo k nové hypotéce přistoupit. S hypoteční strategií vám rádi pomohu naši specialisté, neváhejte proto se na ně obrátit. Na konec ještě přidáváme upozornění, pokud jste v roce 2021 nabyli do svého vlastnictví nemovitost, nezapomeňte do konce ledna podat přiznání k dani z nemovitých věcí.

Témata

Od refinancování hypotéky očekává většina lidí především finanční úsporu, a proto je nejsledovanějším parametrem výše úrokové sazby. Velmi důležité jsou ovšem i ostatní podmínky získání výhodného úroku. U řady bank totiž dosáhnete na nižší sazbu pouze tehdy, když si sjednáte i další finanční produkt – nejčastěji půjde o pojištění schopnosti splácet. Po zohlednění nákladovosti souvisejících produktů už nemusí být nabídka banky až tak výhodná. Proto je potřeba srovnávat nabídky jednotlivých bank komplexně a s pomocí specialistů na hypotéky.

Impulsem ke změně banky nemusí být vždy jen výhodnější úrok, ale také například flexibilita hypotéky, způsob její správy nebo přístup a komunikace banky. Refinancování je příležitostí nastavit si hypotéku přesně podle vašich představ. Přečtěte si, jak probíhá refinancování hypotéky.

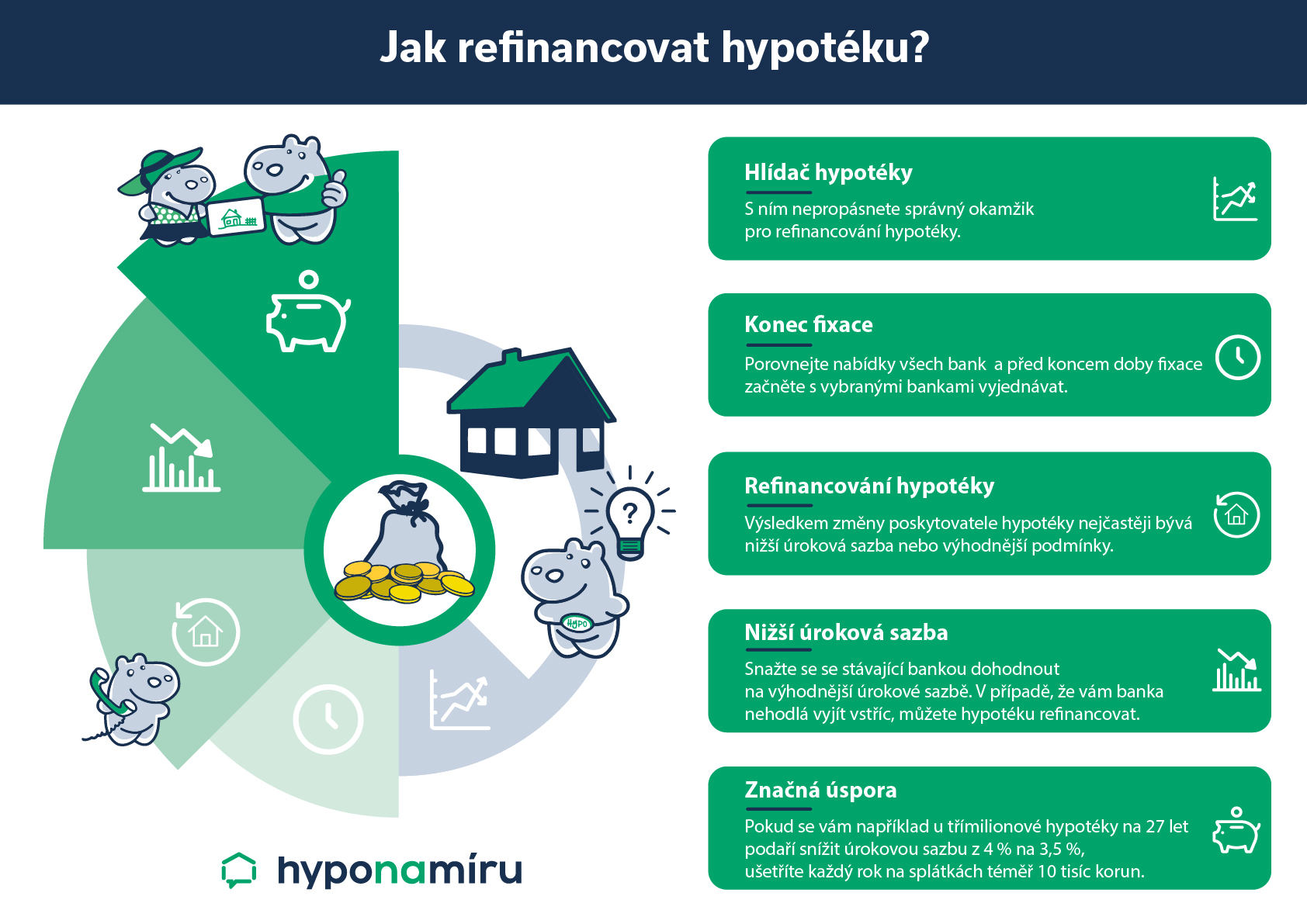

Nejvhodnější okamžik na refinancování

Refinancování hypotéky je nejvhodnější načasovat na konec sjednané doby fixace. Pokud se totiž rozhodnete refinancovat v době trvání fixace, má stávající banka právo požadovat úhradu účelně vynaložených nákladů. „Jedná se o administrativní poplatek, který standardně u většiny bank nepřesáhne dva tisíce korun. Najdou se ovšem i takové banky, u kterých vám hrozí pokuta při refinancování v době trvání sjednané doby fixace. Její výše se může vyšplhat až do několika desítek tisíc korun,“ upozorňuje Veronika Hegrová z fintech startupu hyponamiru.cz.

Pokud nyní uvažujete o refinancování, naši specialisté na hypotéky vám poradí, jaké jsou nejvýhodnější možnosti řešení.

Kdy se začít zajímat o refinancování?

Od vaší stávající banky obdržíte nabídku úrokové sazby na další období nejpozději tři měsíce před vypršením sjednané doby fixace. Na vyžádání zasílají některé banky nabídky i dříve. Pokud nejste s nabízenou úrokovou sazbou stávající banky spokojeni a není šance získat výhodnější úrok, co nejdříve si zajistěte nabídky konkurence. Refinancování je třeba začít řešit nejpozději dva měsíce před koncem fixace. Za tuto dobu lze ještě vše v klidu a bez stresu stihnout. Pokud budete mít méně času, může se stát, že se hypotéku nepodaří včas zpracovat.

Veronika Hegrová k tomu dodává: „Pokud jsou úrokové sazby hypoték na trhu velmi nízké a klient si nechce nechat tuto výhodnou nabídku utéct, může začít řešit refinancování i dva roky dopředu, což některé tuzemské banky umožňují Jedna banka dokonce umožňuje řešit refinancování tři roky dopředu. Téměř všechny banky jsou pak schopné řešit refinancování už rok předem. Výjimkou je pouze mBank, která umožňuje refinancovat osm měsíců dopředu.“

Výhodné refinancování

Refinancování hypotéky má přinést výraznější úsporu peněz. Dopředu si tedy spočítejte, zda se refinancování skutečně vyplatí. Pokud je rozdíl mezi úrokovou sazbou stávající banky a konkurencí pouze minimální, refinancování se často nevyplatí. „Důvodem jsou administrativní náklady jako například poplatky za odhad nemovitosti a poplatky hrazené katastru nemovitostí. V potaz je třeba brát i celkový čas, který refinancování zabere. Tyto výdaje mohou převýšit úsporu na úrocích za období fixace. Opticky se mnohdy zdá, že o desetinu nižší úrok je hodně, ale v praxi to může znamenat například pouze 300 korunový rozdíl na splátce. Vše je nutné propočítat. Čím vyšší je hypotéka, tím samozřejmě úspora stoupá,“ vysvětluje Veronika Hegrová.

Jak ušetřit na refinancování? Při refinancování hypotéky můžete ušetřit nejen peníze, ale i čas. Online hypotéka přináší bezpečný a rychlý způsob vyřízení potřebné administrativy spojené s refinancováním úvěru na bydlení.

Jak na refinancování hypotéky

Refinancování hypotéky by měla vždy předcházet podrobná analýza trhu. Ta ukáže, která banka je úrokově nejvýhodnější. Výsledkem analýzy je nejen vyčíslení úspory při přechodu k jiné bance po zohlednění všech nákladů s tímto procesem spojených. Při refinancování je proces prakticky stejný jako při prvním sjednávání hypotéky.

„Zájemce o refinancování dokládá nové bance výši svých aktuálních příjmů, odhad hodnoty zastavované nemovitosti a také předkládá původní úvěrovou smlouvu. Některé banky umožňují doložení příjmů zjednodušeným způsobem, tj. nemusí dokládat potvrzení o příjmech, ale při splnění podmínek stačí předložit výpisy z účtu, které příjmy potvrdí. Následně se vyřeší veškerá administrativa, k datu konce fixace se načerpá částka dle vyčíslení zůstatku původní banky a vyřeší se převod zástavního práva na katastru nemovitostí,“ popisuje Veronika Hegrová.

Poplatky spojené s refinancováním

Při refinancování je potřeba počítat s určitými poplatky. Vždy je nutné zaplatit poplatek za výmaz zástavního práva původní banky a vklad nové banky na katastru nemovitostí. Za každý zápis zaplatíte dva tisíce korun, dohromady tedy počítejte s platbou ve výši čtyři tisíce korun. Některé banky si mohou účtovat poplatky za odhad hodnoty zastavované nemovitosti a zpracování hypotéky. „Pokud se rozhodnete refinancovat hypotéku s Hyponamíru, u většiny bank vám zařídíme odhad nemovitosti zdarma, případně vám tento poplatek proplatíme (pozn. záleží na konkrétním případu). Ušetřit tedy můžete až 6 500 korun. Poplatek za zpracování hypotéky již není u bank tak častý. Pokud si ho banky účtují, pohybuje se v rámci nižších tisíců korun. Umíme vybrat banku, která si tento poplatek neúčtuje. S Hyponamíru vás nemusí refinancování stát žádné velké peníze, zaplatíte pouze poplatky katastru nemovitostí,“ uvádí Veronika Hegrová.