Češi chtějí bydlet ve vlastním, a to i navzdory rostoucím cenám nemovitostí

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Rostoucí ceny nemovitostí nutí Čechy sjednávat si vyšší hypotéky. Oproti roku 2010 vzrostla průměrná výše hypotéky o více než jeden milion korun. Vysoký zájem o hypotéky na vlastní bydlení udržují velmi nízké úrokové sazby. Češi si chtějí výhodné sazby udržet co nejdéle a stále častěji volí delší dobu fixace hypotéky.

Datum vydání: 07.09.2020 | Poslední aktualizace: 21.04.2026 | Roman Müller | 5 minut k přečtení

Před deseti lety si musel zájemce o sedmdesátimetrový byt v pražské novostavbě připravit na jeho koupi přibližně čtyři miliony korun. V současné době se srovnatelný byt běžně prodává o dva až tři miliony dráž. Ceny nových i starších bytů rostly nejen v Praze, ale i v ostatních koutech republiky. Podle údajů Českého statistického úřadu vzrostly za uplynulou dekádu nabídkové ceny bytů v České republice o více než 60 procent. Mnohem více peněz si dnes musí připravit i ti, kteří uvažují o pořízení nebo výstavbě rodinného domu nebo nákupu stavebního pozemku.

TIP: Máte vyhlédnutou nemovitost a potřebujete hypotéku? Srovnejte si aktuální nabídky bank jednoduše online v hypotečním bankovnictví hyponamiru.cz

Češi si berou vyšší hypotéky

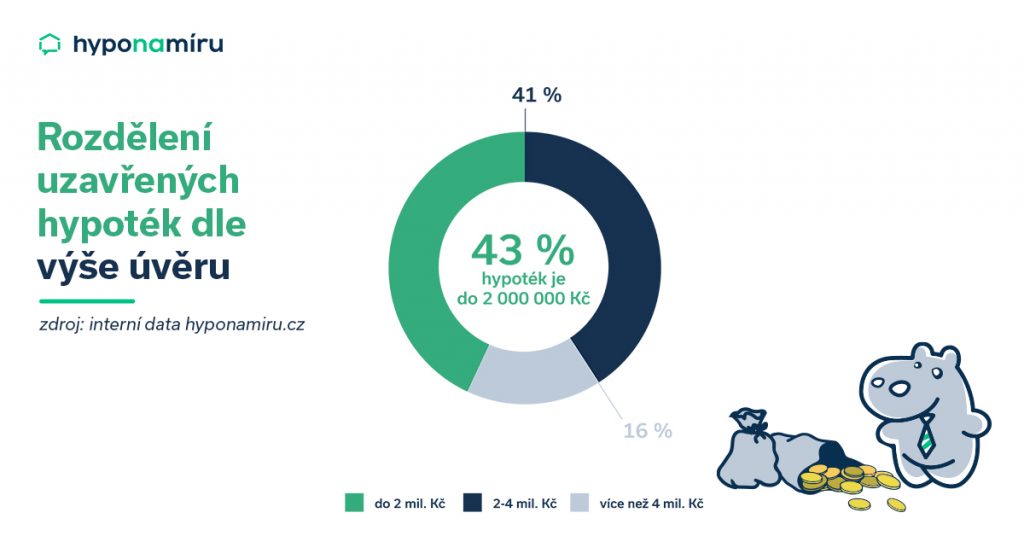

V Česku dlouhodobě rostou nejen ceny nemovitostí, ale také průměrná výše sjednané hypotéky, kterou lidé financují vlastní bydlení. Zatímco v roce 2010 byla průměrná výše hypotečního úvěru přibližně 1,6 milionu korun, dnes je to již více než 2,6 milionu. Podle aktuálních statistik online sjednávače hypoték hyponamiru.cz má zájem o hypotéku ve výši do dvou milionů korun 43 procent žadatelů. Dalších 41 procent si sjedná hypotéku v rozmezí dvou až čtyř milionů korun a jen 16 procent lidí si neváhá půjčit na bydlení více než čtyři miliony.

Jeden příjem na získání hypotéky mnohdy nestačí

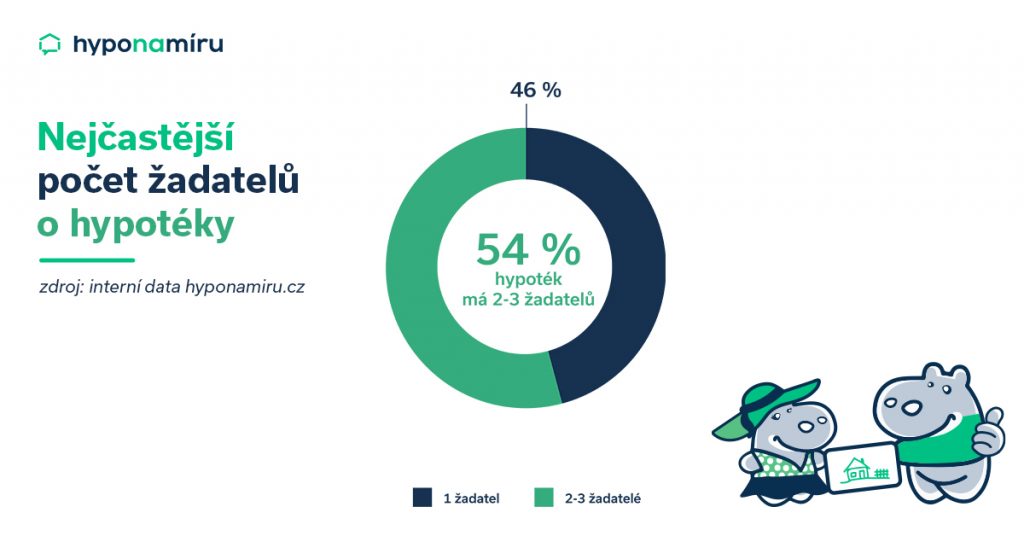

U každého zájemce o hypotéku se banky zajímají o výši a zdroj příjmu. I když průměrné mzdy v Česku dlouhodobě rostou, ceny nemovitostí rostou přeci jen o něco rychleji. Vlastní bydlení se tedy zejména pro jednotlivce s nižšími příjmy stává nedostupným luxusem. Vyšší šanci dosáhnout na potřebnou výši hypotéky mají lidé, kteří mají bonitního spolužadatele. Podle dat hyponamiru.cz má více než polovina zájemců o hypotéku (54 %) jednoho nebo dokonce dva spolužadatele.

Banky požadují hotovost nebo další nemovitost do zástavy

Stoprocentním hypotékám již před několika lety definitivně odzvonilo. Kdo uvažuje o hypotéce na vlastní bydlení, musí mít vlastní úspory nebo další vhodnou nemovitost do zástavy. V případě zástavy více nemovitostí se jejich hodnoty sčítají a klient se obejde i bez vlastních úspor.

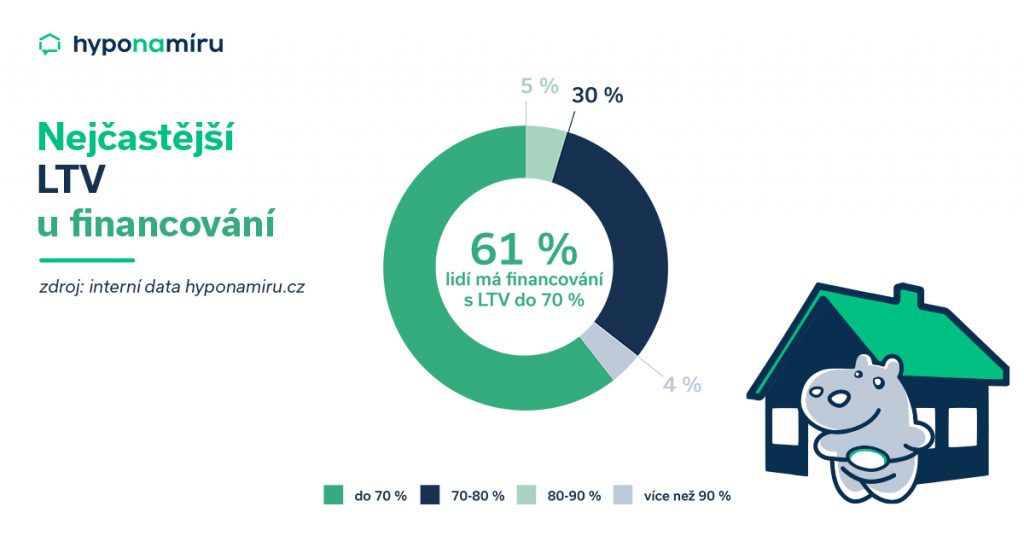

Banky u hypoték pracují s ukazatelem LTV, který vyjadřuje poměr mezi výší úvěru a hodnotou zastavované nemovitosti. Téměř u dvou třetin žadatelů o hypotéku na stránkách hyponamiru.cz vychází hodnota LTV do 70 procent. U 30 procent zájemců o hypotéku se pohybuje LTV v rozmezí od 70 do 80 procent.

Nízké sazby udržují vysokou poptávku po hypotékách

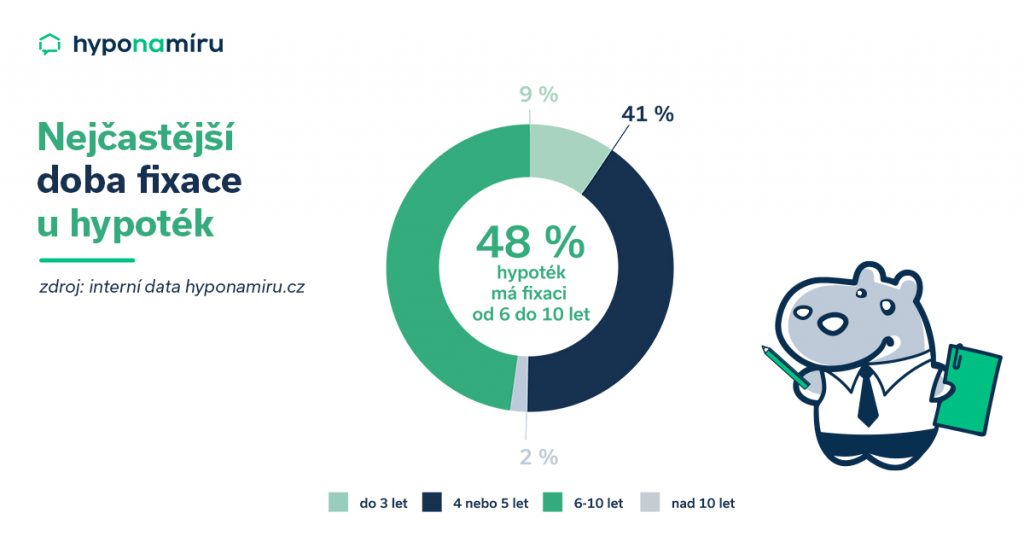

Zájem o hypotéky je výrazně ovlivněn nastavením úrokových sazeb. Čím nižší jsou, tím ochotněji si lidé na vlastní bydlení půjčují. V současné době se úrokové sazby hypoték drží těsně nad hranicí dvou procent (pozn. srpen 2020). Zejména menší banky ovšem dokážou nabídnout hypotéku i za méně než dvě procenta. Statistiky potvrzují, že výhodné úrokové sazby si chtějí lidé udržet po co nejdelší dobu a roste podíl hypoték s delší dobou fixace. Téměř polovina hypoték sjednaných na hyponamiru.cz je s fixací od 6 do 10 let.

TIP pro vás: Jak si zajistit bydlení a připravit na stěhování

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení