Obsah článku

- Důchod a hypotéka

- Lze získat hypotéku na důchod

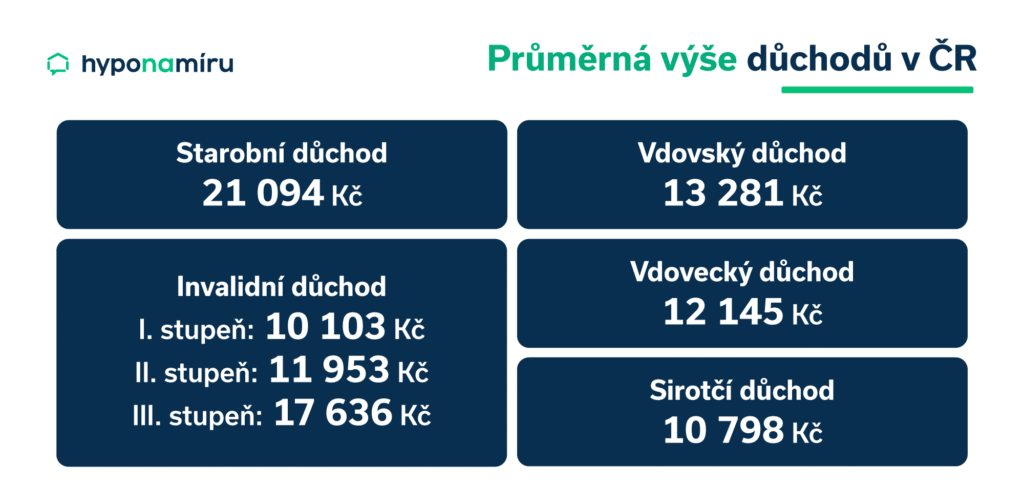

- Hypotéka při starobním důchodu

- Doklady ke starobnímu důchodu

- Invalidní důchod a hypotéka

- Doklady k invalidnímu důchodu

- Vdovský či vdovecký důchod a hypotéka

- Sirotčí důchod a hypotéka

- Hypotéka pro OSVČ

- Jak banky posuzují příjmy OSVČ

- Jak zvýšit bonitu OSVČ