Cesta k novému bydlení bývá obvykle poměrně dlouhá. Začíná zamyšlením nad budoucí podobou domova a hledáním ideálního bytu nebo rodinného domu. Po jeho nalezení je nutné zvolit vhodný způsob financování, připravit si vlastní zdroje, sjednat si hypotéku, podepsat řadu smluv a dokumentů, počkat na schválení úvěru na bydlení bankou a ve finále načerpat přidělenou hypotéku.

Teprve na konci této cesty přichází na řadu radostný okamžik, a to předání nemovitosti.

„Přebírání bytu nebo rodinného domu je důležitým momentem, který není radno podcenit. Může se totiž stát, že nemovitost má zjevné nebo dokonce skryté vady. Více nedostatků obvykle najdete u starších a již užívaných nemovitostí. Ale ani novostavby nebývají zcela bez závad. Pozornost věnujte i zdánlivým maličkostem, jako je například hladké dovírání dveří a oken,“ doporučuje Veronika Kráčmar Hegrová z fintech startupu Hyponamíru.cz.

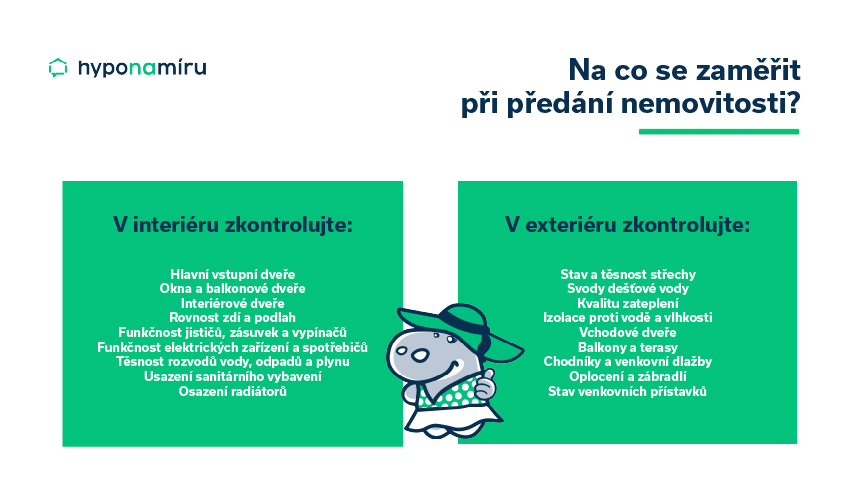

Na převzetí nemovitosti se dopředu připravte. Hodit se vám bude seznam, ve kterém je přesně popsáno, na co se zaměřit a co kontrolovat při přejímce bytu nebo domu. Trvejte také na sepsání předávacího protokolu.

První prohlídka nemovitosti

O aktuální technický stav nemovitosti se zajímejte už při první nezávazné prohlídce nemovitosti. Seriózní realitní makléři a majitelé nemovitostí vás seznámí se všemi zjevnými nedostatky. O skrytých problémech ovšem nemusí ani sami vědět. Pokud nedokážete stav nemovitosti řádně posoudit, neobávejte se pozvat na pomoc zkušeného odborníka.

Veronika Kráčmar Hegrová k tomu dodává: „O všech vadách je dobré vědět předem. Odstranění závažných nedostatků, jako je například nadměrná vlhkost v obytných místnostech, je při současných cenách stavebních materiálů i prací finančně velmi nákladné. Pokud se vám nemovitost i přes zjištěné závady líbí, pokuste se s majitelem domluvit na nápravě. Můžete požadovat například opravu na náklady prodávajícího nebo se dohodnout na adekvátní slevě. Řešením je i navýšení hypotéky a oprava na vaše vlastní náklady.“

U bytů a rodinných domů ve výstavbě sledujte průběh stavby. Případné nedostatky můžete zavčas vyřešit ještě před finálním dokončením a předáním nemovitosti.

Na co si dát pozor při koupi bytu nebo rodinného domu? Kromě technického stavu se při prohlídce nemovitosti zajímejte i o výši výdajů na energie. Tyto informace zjistíte z vyúčtování od dodavatelů energií. V případě bytu se ptejte na aktuální výši nesplaceného úvěru, které si společenství vlastníků jednotek (SVJ) sjednalo na opravy a rekonstrukce bytového domu.

Co je psáno, to je dáno!

Zejména u starších nemovitostí trvejte před podpisem kupní smlouvy na sepsání všech zjištěných závad. Současně se s prodávajícím dohodněte, do jakého stavu je nutné byt či dům před předáním uvést a také kdo opravy zaplatí. Předejte tak nepříjemnostem v okamžiku předání nemovitosti.

Nezapomeňte se rovněž domluvit, co vše je součástí prodeje. Budou při předání bytu místnosti vybavené jako při první prohlídce? Zůstane po předání domu na zahradě sauna? Odpovězte si na tyto otázky co nejdříve a vše popište ve smlouvě.

U novostaveb dopředu víte, jak má byt či rodinný dům po dokončení vypadat. V projektové dokumentaci jsou podrobně popsány použité stavební materiály a další prvky (např. typ oken, velikost a tvar vany, barva obkladů apod.). Při přebírání novostavby kontrolujte, zda vše odpovídá schválené projektové dokumentaci.

Při přebírání nemovitosti do užívání trvejte na sepsání protokolu o předání bytu či domu. „Vzor protokolu si nechte předložit předem. Dopředu budete vědět, co vše obsahuje. Pokud vám v něm bude něco scházet, požádejte o jeho doplnění nebo si připravte vlastní předávací protokol,“ doporučuje Jiří Krejčí obchodní ředitel UlovDomov.cz.

Na co si dát pozor při prohlídce bytu

Při prohlídce bytu je třeba sledovat celkový technický stav nemovitosti. To znamená nevěnovat se pouze interiéru, ale také vnějšku bytového domu.

„Účet za vytápění bude jistě výrazně nižší u bytů v dobře zateplených domech. Značnou finanční úsporu přináší i kvalitní termoizolační okna a balkonové dveře. Pokud jste si vyhlédli byt v posledním patře domu, řádně si prohlédněte střechu. Poškozené střešní tašky nebo porušená izolace ploché střechy vás totiž před deštěm neochrání. V podkrovních bytech také zkontrolujte těsnost všech střešních oken,“ doporučuje Veronika Kráčmar Hegrová.

Voda může pronikat do bytu i přes nedokonalé spoje – například mezi fasádou a oknem. Často se také objevují problémy kvůli nekvalitní izolaci od okapů či balkonů.

Prohlídku interiéru začněte u vstupních dveří do bytu. Ujistěte se, že je lze snadno odemykat i zamykat, zda se otevírají bez zadrhávání a vše dokonale doléhá a těsní. To samé vyzkoušejte u dveří mezi jednotlivými místnostmi.

Vizuálně zkontrolujte rovnost zdí a podlah. Dále ověřte správné usazení veškeré sanitární keramiky, vany a dalšího vybavení koupelen a toalet, těsnost a funkčnost vodovodních baterií a průchodnost odpadů.

Důležitá je rovněž bezvadná elektroinstalace. Zkontrolujte funkčnost vypínačů, elektrických zásuvek, jednotlivých svítidel a vestavěných spotřebičů.

Vyžádejte si dokumentaci

Při převzetí bytu nebo domu si od prodávajícího vyžádejte veškerou dostupnou dokumentaci. „Hodit se vám bude například stavební dokumentace, plány nemovitosti a veškeré revizní zprávy. Jsou-li součástí prodeje i dražší spotřebiče, požadujte záruční listy a návody k obsluze. Majitelé bytů budou potřebovat také kontakty na správu domu,“ doplňuje Jiří Krejčí.

Na co si dát pozor při koupi domu

Postup při prohlídce kupovaného rodinného domu je obdobný jako v případě bytu. Zkontrolujte vše uvnitř i vně domu.

Při koupi domu jsou důležitá dostupnost inženýrských sítí. Zjistěte, zda je dům napojen na veřejnou kanalizaci, nebo má jen septik, jímku nebo vlastní čističku odpadních vod. Když kanalizace schází, je nutné počítat s dalšími provozními výdaji (pozn. vývoz jímky, výměna filtrů v ČOV apod.).

Zdaleka ne všechny rodinné domy jsou napojeny na plyn. U domů bez přípojky plynu je nutné dopředu počítat s vytápěním elektřinou nebo tuhými palivy.

Pokud plánujete na pozemku u domu zahradničit, bude bonusem funkční studna s vydatným zdrojem kvalitní vody.

Při koupi rodinného domu se pokuste zjistit, jací jsou vaši nejbližší sousedé. Pokud například plánujete rozsáhlejší rekonstrukci domu, budete potřebovat souhlas sousedů. S některými sousedy může být jednání velmi komplikované a zdlouhavé.

Dáváte raději přednost pronájmu nemovitosti?

Na důkladné prohlídce a sepsání předávacího protokolu trvejte i v případě, kdy si byt nebo rodinný dům pouze pronajímáte. Projděte si důkladně celou nemovitost, včetně sklepa, balkonu a dalších užívaných prostor. Při přebírání domu nezapomeňte ani na zahradu.

„Při prohlídce zkontrolujte a vyzkoušejte všechny domácí spotřebiče a zařízení, včetně sprchy, digestoře, svítidel. Zaměřte se i na drobná poškození vybavení. Setkat se můžete s oděrkami nebo fleky na nábytku, kuchyňské lince, podlahách nebo dveřích. Varovným signálem je například i plíseň ve spárách mezi obklady u vany či sprchového koutu,“ popisuje časté závady Jiří Krejčí.

Zjištěné závady uveďte do protokolu a vše řádně zdokumentujte. Podrobně popište aktuální stav a pořiďte si fotografii. Od pronajímatele můžete požadovat ještě před nastěhováním opravu a uvedení do bezvadného stavu nebo opravu na vaše náklady oproti slevě z kauce či nájemného.

Kolik nemovitostí si Češi pořizují v zahraničí nelze přesně zjistit. Neexistují totiž žádné oficiální statistiky. Zástupci realitních kanceláří specializující se na prodej apartmánů, rodinných domů nebo vil za hranicemi naší země mají ovšem jasno – poptávka již několik let v řadě velmi slušně roste.

„Tuzemské nemovitosti určené k vlastnímu bydlení či rekreaci v posledních letech výrazně zdražily. Na řadě míst v zahraničí lze pořídit nemovitost dokonce levněji než v Česku. Není se tedy čemu divit, že se někteří Češi poohlížejí po zajímavých nemovitostech za našimi hranicemi. Vyhledávané jsou například apartmány v turisticky dosud méně známých lokalitách, u kterých je v budoucnu očekáván růst jejich tržní ceny i pravidelných příjmů z pronájmu,“ uvádí Jana Žáčková, online hypoteční specialistka fintech startupu hyponamíru.

Proč Češi kupují nemovitosti v zahraničí?

Důvody koupě nemovitosti v zahraničí bývají různé. Někdo si například zamiluje určité místo natolik, že se rozhodne pro pořízení nemovitosti pro rodinnou rekreaci. Dlouhodobý pobyt u moře nebo na horách může být také volbou pro seniory, kteří využívají nemovitost jako svůj druhý domov.

Někteří Češi si pořizují zahraniční nemovitost nejen pro vlastní užívání, ale také jako investici. Investiční byty a rodinné domy přináší dva druhy výnosů. Na jedné straně generují pravidelný příjem z pronájmu, na straně druhé roste jejich tržní cena. Před pořízením investiční nemovitosti ovšem myslete i na náklady spojené s jejím běžným provozem a údržbou.

Které destinace patří k nejžádanějším?

„Pro Čechy je důležitá dostupnost a převážně zůstávají věrní Evropě. Při výběru rekreační nemovitosti v zahraničí se zajímají o dojezdovou vzdálenost. Mezi nejžádanější země se tradičně řadí Chorvatsko, Itálie a Rakousko. V letošním roce bylo hodně diskutovanou lokalitou také Španělsko,“ uvádí z vlastní zkušenosti Jana Žáčková.

V posledních letech roste zájem o méně známé destinace. Příkladem je Albánie. Tato země na břehu Jaderského moře masivně investuje do výstavby apartmánových domů přímo u moře. Nevýhodou je větší vzdálenost od České republiky. Nejrychleji se do Albánie dopravíte letecky.

Kolik stojí nemovitost v zahraničí

Za nemovitost v zahraničí zaplatíte od nižších jednotek až po stovky milionů korun. Tržní cena konkrétní nemovitosti se vždy odvíjí od atraktivity dané lokality, polohy, typu, dispozice, technického stavu, vybavení a celkové výměry nemovitosti a parcely.

Například v přímořských destinacích vyjdou nejdráže prostorné vily na vlastním pozemku a soukromou pláží. Jejich ceny se běžně šplhají do vyšších stovek milionů korun.

Finančně nejdostupnější jsou menší a středně velké apartmány o dispozici 2+kk nebo 3+kk. Například v Chorvatsku běžně pořídíte malý apartmán do šesti milionů korun.

V horských střediscích je opět rozhodující lokalita a její vybavenost. Dražší jsou samozřejmě nemovitosti v blízkosti největších a nejnavštěvovanějších lyžařských středisek. Například v Rakousku patří mezi prestižní střediska Ski Arlberg, SkiWelt Wilder Kaiser – Brixental nebo Saalbach Hinterglemm Leogang.

Nevíte si rady s koupí nemovitosti v zahraničí? Oslovte zkušené realitní makléře, kteří se specializují na prodej zahraničních nemovitostí. Představí vám nejen aktuální nabídku ve vybrané zemi, ale také vás podrobně seznámí s celým procesem koupě nemovitosti.

Výhody a nevýhody zahraniční nemovitosti

Hlavní výhodou vlastní nemovitosti v zahraničí je to, že bydlíte ve svém. Nemovitost si vybavíte dle vlastních požadavků a můžete ji využívat kdykoliv. Dům nebo apartmán můžete také sdílet s širší rodinou a společně se podělit o náklady na její provoz.

Nemovitost v zahraničí s sebou nese i pravidelné výdaje. Kromě plateb za spotřebované energie a služby mohou být vyžadovány i pravidelné platby za správu a údržbu celého apartmánového komplexu. Připlatit si tedy můžete například za využívání společného bazénu, zahrad nebo provoz recepce. Při pronájmu nemovitosti počítejte i s výdaji za úklid či poplatky za využití různých rezervačních ubytovacích služeb.

Financování nemovitosti v zahraničí

Kromě vlastních úspor můžete využít k financování nákupu zahraniční nemovitosti také úvěr. S klasickou hypotékou na nemovitost v zahraničí ovšem nepočítejte. „Tuzemské banky poskytují hypoteční úvěry pouze oproti zástavě nemovitosti, která se musí nacházet na území České republiky. Účelovou hypotéku na zahraniční nemovitost tedy nelze standardně využít. Řešením je neúčelová hypotéka nebo jiný typ úvěru na zahraniční nemovitost,“ potvrzuje Jana Žáčková.

Úvěr na nemovitost v zahraničí

Pokud chcete získat půjčku na nemovitost mimo ČR, zajímejte se o nabídku neúčelových úvěrů. Peníze můžete v tomto případě využít na cokoliv a banka se zajímá především o výši vaše příjmu a kvalitu zajištění.

„Nemovitost v zahraničí je možné financovat pomocí americké hypotéky. Banky v tomto případě nezkoumají koncept kupní smlouvy. Peníze po schválení podmínek pro čerpání pošlou rovnou na váš bankovní účet. V případě americké hypotéky je nutná zástava nemovitosti, která musí být opět na území České republiky. Nevýhodou americké hypotéky je oproti té klasické vyšší úroková sazba, splatnost maximálně 20 let a vyšší hranice LTV. Banky zpravidla poskytují úvěry do 70 procent zástavní hodnoty nemovitosti,“ dodává Jana Žáčková.

Jak získat úvěr v zahraničí?

Získat hypotéku na Slovensku nebo jinde v zahraničí je také jedním z možných způsobů financování. Má to ovšem jeden podstatný háček. „Zájemce o hypotéku musí tamější bance prokázat, že je jeho centrum společenského zájmu v dané zemi. To znamená, že má k zemi určitou vazbu, například v ní trvale žije s rodinou nebo dlouhodobě pracuje,“ doplňuje Jana Žáčková.

Získání úvěru v zahraničí se řídí podmínkami dané banky. V případě cizinců si může banka účtovat i určitou rizikovou přirážku. Konkrétní podmínky pro schválení hypotéky získáte u vámi vybrané zahraniční banky.

Češi mají chataření a chalupaření zakódováno v genech. Za socialismu bylo minimum možností cestovat po světě a řada dnešních čtyřicátníků trávila volné víkendy a dovolené na rodinné chatě či chalupě. V evropském měřítku se podle zjištění Eurostatu řadíme na špici co se využívání vlastních rekreačních nemovitostí týče.

„Krátce po vypuknutí pandemie koronaviru v roce 2020 se pořízení rekreační nemovitosti stalo po delší době opět horkým tématem. Čechům se totiž uzavřely hranice do většiny zemí a možnosti cestování byly tudíž velmi omezené. Pro mnohé rodiny se rovněž chata nebo chalupa stala na několik měsíců příjemným přechodným domovem. Výrazně rostla poptávka po rekreačních nemovitostech a s ní i zájem o hypotéky na rekreační objekty,“ uvádí Václav Vidlička, hypoteční specialista fintech startupu Hyponamiru.cz

Rekordní růst cen chat a chalup je za námi

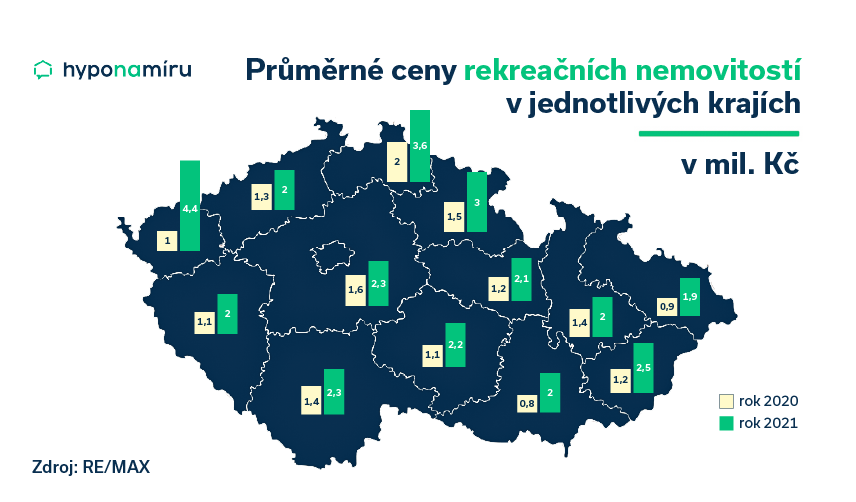

Nemovitosti v Česku v posledních letech výrazně zdražily. Levné hypotéky, rostoucí příjmy domácnosti a touha bydlet ve vlastním totiž vedla řadu rodin k rozhodnutí pořídit si vlastní bydlení. Poptávka po nemovitostech výrazně převyšovala nabídku, což se promítlo i do cen.

V případě chat a chalup byl až do vypuknutí pandemie koronaviru cenový vývoj o poznání poklidnější. Razantní růst poptávky a s ním i cen přišel v letech 2020 a 2021. V posledních dvou letech se podle zjištění realitní společnosti RE/MAX ceny chat a chalup v průměru zdvojnásobily. Nejvíce peněz zaplatili kupující za rekreační objekty v Karlovarském, Libereckém a Královéhradeckém kraji. Naopak nejlevněji bylo možné získat chatu či chalupu v Moravskoslezském kraji.

Studená sprcha pro realitní trh

„Letos se situace na realitním trhu razantně změnila. Drahé nemovitosti, vysoké úrokové sazby hypoték, extrémní inflace a v řadě oborů taktéž oprávněné obavy ze ztráty zaměstnání doslova dusí poptávku po nemovitostech. Češi postupně omezují jak běžné spotřební výdaje, tak i dlouhodobé investice. Rekreační nemovitosti jsou dnes pro většinu Čechů nedostupným luxusem,“ myslí si Václav Vidlička.

Obrat trendu na realitním trhu můžeme očekávat teprve poté, kdy se podaří utlumit inflaci a banky získají prostor pro zlevňování hypoték. Do dvou let by se mohly úrokové sazby hypoték podle odhadu hypotečních specialistů vrátit do pásma tří až čtyř procent.

Důležitou roli bude hrát i pohled Čechů do budoucnosti. Jakmile opadnou obavy ze současné energetické krize a drahoty, nemovitostní trh opět ožije.

Václav Vidlička k tomu dodává: „Myslím si, že ceny nemovitostí určených k rekreaci v letošním ani příštím roce neporostou. Nejpravděpodobnějším scénářem je stagnace nebo mírný pokles prodejních cen. Důvodem je fakt, že ceny chat a chalup se již na mnoha místech vyrovnaly cenám bytů a rodinných domů, které lze nyní snadno pronajímat. Lidé mají také otevřené možnosti volně cestovat po světě.“

Banky jsou v poskytování hypoték obezřetné

Hypotéku je možné získat nejen na pořízení bytu či rodinného domu, ale i na pořízení chaty, pořízení chalupy nebo třeba stavbu chalupy. Hypoteční specialisté přesně vědí, co lze financovat hypotékou.

Úvěr na rekreační nemovitost má svá specifika. „Banky jsou v poskytování úvěrů na rekreační objekty opatrnější. Vyžadují například více vlastních zdrojů než u hypotečního úvěru na pořízení bytu či rodinného domu. Obvykle poskytují hypotéku maximálně do výše 70 procent vypočítané odhadní ceny, ovšem vždy velmi záleží na konkrétních parametrech nemovitosti. V mnohých případech je totiž i nemovitost určená k rekreaci v takové kondici, že ji banka bere prakticky jako rodinný dům k celoročnímu užívání a vlastní zdroje jsou tedy dostačující v klasické výši 10 až 20 % z hodnoty financovaného záměru,“ poznamenává Václav Vidlička.

Jaký rekreační objekt přijme banka do zástavy?

Banky nepřijmou do zástavy každou chatu nebo chalupu. Aby mohla nemovitost sloužit jako zástava za úvěr na rekreační objekt, musí mít přiděleno evidenční nebo popisné číslo. U chat se většinou setkáte pouze s evidenčním číslem nemovitosti. Naproti tomu chalupy jsou venkovská stavení a mají obvykle přiděleno číslo popisné.

Prodávající nebo realitní makléř vám sdělí, zda má nemovitost evidenční nebo popisné číslo. Tuto informaci se vyplatí ověřit na stránkách katastru nemovitostí.

Chata nebo chalupa musí stát na vlastním pozemku

Rekreační objekt musí stát na vlastním pozemku. „Chaty v rekreačních oblastech často stojí na pozemcích, které jsou pouze v dlouhodobém pronájmu například od Lesů České republiky nebo přilehlé obce. Banky takovou nemovitost jako zástavu neuznají,“ upozorňuje Václav Vidlička.

Neméně důležité je, aby k pozemku existovala veřejně přístupná komunikace. Jestliže toužíte například po romantické chatce na skalním útesu, kam se dostanete pouze pěšky po klikaté pěšině, banka ji jako zástavu nepřijme.

Zajímejte si také o to, zda přístupová cesta nevede přes pozemky jiných majitelů. Pokud ano, banky v tomto případě vyžadují souhlas majitelů nebo přímo sjednání věcného břemene. A to může být problém.

Vybavenost rekreační nemovitosti

Při pořízení rekreační nemovitosti na hypotéku je důležitá i vybavenost chaty nebo chalupy. „Banky posuzují, zda je chata nebo chalupa určená do zástavy celoročně obyvatelná a splňuje tedy podmínku trvalého bydlení. Odhadce banky sleduje, jaký má objekt zdroj vytápění, zda má funkční koupelnu, splachovací toaletu a kuchyň. Nově postavené nebo zrekonstruované rekreační objekty tuto podmínku snadno splní, jsou totiž obvykle vybaveny stejně jako byty či rodinné domy. Samozřejmostí je elektrická přípojka a zdroj pitné vody. Zdrojem pitné vody nemusí být přímo veřejný vodovod, stačí mít vlastní studnu,“ uvádí Václav Vidlička.

Co dělat, když banka chatu nebo chalupu jako zástavu odmítne? Rozhodně není nic ztraceno. Situaci můžete zachránit jinou půjčkou, kde není vyžadována zástava nemovitosti.

Půjčka na chatu

K financování chaty či chalupy můžete využít i úvěr ze stavebního spoření. Stavební spoření se uzavírá na dobu šesti let (pozn. při splnění podmínek máte nárok na státní podporu ve výši až 2 000 korun), přičemž doba spoření se může následně prodlužovat.

Na začátku si nastavte dostatečně vysokou cílovou částku. Od ní se totiž odvíjí výše poskytnutého úvěru, respektive překlenovacího úvěru.

Banky nabízí i spotřebitelské úvěry. Peníze vám mohou posloužit jako půjčka na chalupu nebo chatu. Spotřebitelské neúčelové půjčky můžete využít na cokoliv a nevyžadují ručení nemovitostí. Oproti hypotéce či úvěru ze stavebního spoření ovšem počítejte s kratší dobou splatnosti a vyšší úrokovou sazbou.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší letošní sedmý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás tentokrát bude online hypoteční specialistka hyponamíru Jana Žáčková.

Současná vlna zdražování přivádí řadu domácností do nelehké finanční situace. Rodinný rozpočet totiž nemusí vystačit pokrýt skokově rostoucí výdaje za energie, dopravu, potraviny a řadu dalších produktů a služeb. Všechny tipy, jak ukočírovat rodinný rozpočet v období vysoké inflace si můžete přečíst v našem článku.

Smrt vždy citelně zasáhne do života celé rodiny. Se ztrátou nejbližšího člena domácnosti obvykle přichází i výrazný pokles příjmů. Splácení hypotéky a ostatních větších úvěrů může být ze dne na den velký problém. Po smrti přechází nesplacená část hypotéky na dědice. Splácet hypotéku je nutné i po dobu trvání dědického řízení. Přečtěte si, jak naložit s hypotékou po úmrtí blízkého člena rodiny.

Češi mají obrovskou touhu bydlet ve vlastním. A neváhají si vzít hypotéku na desítky let. Při výběru úvěru na bydlení většina lidí porovnává výši úrokové sazby, poplatky hypotéky, dobu splatnosti, délku fixace a další podmínky. Obvykle ale zapomínají na jednu důležitou věc, a tou je pojištění. Když jste v plné životní síle a máte jisté zaměstnání, splácet hypotéku není problém. Pokud ovšem přijde závažná nemoc nebo úraz, rázem se změní životní i finanční situace celé rodiny. Přečtěte si, jak vyřešit problém se splácením hypotéky, když se stanete invalidní.

Témata

- Jak na konsolidaci rodinných výdajů

- Hypotéka a smrt

- Jak vyřešit situaci se splácením hypotéky když se stanu invalidním

Smrt vždy citelně zasáhne do života celé rodiny. Se ztrátou nejbližšího člena domácnosti obvykle přichází i výrazný pokles příjmů. Splácení hypotéky a ostatních větších úvěrů může být ze dne na den velký problém.

„Lidé by neměli zapomínat na to, že smrt může přijít kdykoliv a velmi nečekaně. Příčinou smrti nejsou jen vážné nemoci, ale také například zranění po vážných úrazech či dopravních nehodách. Na nepříznivé životní situace je třeba myslet dopředu a zavčas se pojistit. Při správném nastavení životního pojištění za vás pojišťovna zaplatí celou nesplacenou část hypotéky. Jestliže pojištění nemáte, zůstanete na splacení hypotéky sami,“ upozorňuje Veronika Kráčmar Hegrová z fintech startupu Hypo na míru.

Hypotéka na celý život

Při dnešních vysokých cenách nemovitostí a úrokových sazbách je výhodné splácet hypotéku co nejdéle. Snížíte si tím výši měsíční splátky na minimum a v rodinném rozpočtu vám zbude více peněz.

Banky si určují horní věkovou hranici pro doplacení úvěru. Poskytovatelé hypoték standardně nastavují tuto maximální věkovou hranici do 70 let, případně do 72 nebo 75 let. Stačíte doplatit hypotéku do své smrti? Napoví statistiky.

Ženy přežívají své muže

Muži se v Česku dožívají v průměru 74 let, ženy mírně překonávají hranici 80 let. Ženy se statisticky dožívají vyššího věku a mají tedy šanci pohodlně splatit hypotéku do své smrti. Nepříznivým faktem je, že s rostoucím věkem přibývají nemoci.

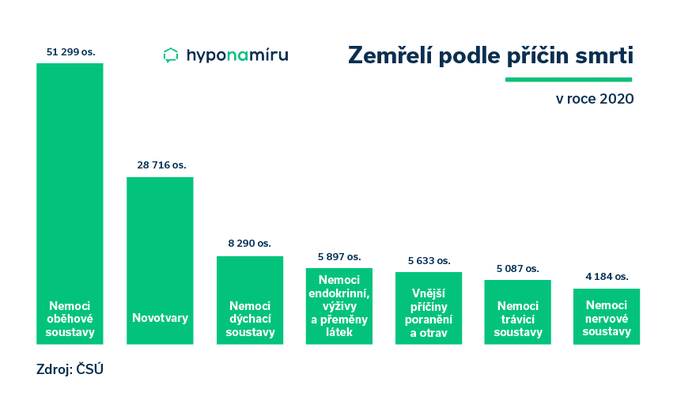

Jestliže je vám do 45 let, nejste vážně nemocní, příliš neriskujete a žijete relativně zdravě, můžete být celkem v klidu. Statistická data ukazují, že nejčastější příčinou úmrtí nejsou v tomto věku primárně choroby, ale sebevraždy, dopravní nehody, úrazy a alkoholické onemocnění jater.

Po padesátce se začínají kupit různé nemoci a zdravotní komplikace. Mezi nejčastější příčiny smrti patří chronická ischemická choroba srdeční, zhoubné novotvary a v pozdějším věku i selhání srdce.

Hypotéka a dědictví

V případě smrti dlužníka banky přechází hypotéka spolu s jeho ostatními závazky a majetkem do dědického řízení. Podle českého práva existuje více možností dědění, a to ze zákona, ze závěti nebo z obou uvedených titulů.

Banku je potřeba co nejdříve informovat o úmrtí dlužníka. Stačí, aby některý z rodinných příslušníků předložil bance úmrtní list. Veronika Kráčmar Hegrová k tomu dodává: „Banka nemá příliš možností rychle zjistit, že její klient zemřel. Když banku neinformujete, přidělený notář vyřizující dědictví ji sám osloví za účel zjištění majetku zemřelého. To bude ovšem až za několik měsíců od úmrtí, což už je pozdě. Úvěr totiž nebude nikdo několik měsíců splácet a banka začne účtovat k hypotéce sankční poplatky.“

Každý případ úmrtí majitele hypotéky posuzují banky individuálně. Proto se přímo se u svého bankéře informujete o dalším postupu. V případě více dědiců se rovněž dopředu dohodněte, jak naložíte s hypotékou po skončení dědického řízení.

Jaké pojištění si sjednat spolu s hypotékou? Banky vždy vyžadují pojištění nemovitosti v zástavě. Dobrovolně si můžete uzavřít pojištění schopnosti splácet. Při úmrtí nebo plné invaliditě za vás pojišťovna uhradí celý dluh nebo jeho pojištěnou část. Pojištění vám může pomoci se splácením hypotéky i v případě dlouhodobé nemoci nebo při ztrátě zaměstnání.

Hypotéku nepřestávejte splácet

Nezapomeňte na to, že smrtí nezaniká povinnost splácet dluh, tedy ani platit měsíční splátky hypotéky. Pokud je v hypoteční smlouvě uveden další spoludlužník, přechází závazek platit hypotéku do skončení dědického řízení na něj.

Je-li spoludlužníků více, musí se mezi sebou dohodnout na pokračování ve splácení. To samé platí i v případě, není-li ve smlouvě uveden žádný další spoludlužník. Závazek pozůstalých platit hypotéku je totiž společný a nerozdílný.

Nemáte na splátky? Co dělat?

Může se stát, že „zděděná splátka“ hypotéky je natolik vysoká, že ji nebudete schopni ze svého příjmu splácet. „Tento problém může nastat například v situaci, kdy dluh přechází z dětí na rodiče v důchodu, z manžela na manželku bez vlastních příjmů nebo na širší příbuzenstvo splácející vlastní úvěr na bydlení. I v tomto případě je potřeba včas informovat banku a začít hledat nejschůdnější řešení,“ uvádí Veronika Kráčmar Hegrová.

Když zbývající spoludlužník nebo dědic není schopen hypotéku dále splácet, může k úvěru přistoupit někdo z příbuzných.

S bankou lze rovněž jednat o restrukturalizaci úvěru, a to například prodloužením jeho splatnosti, kterým docílíte snížení měsíční splátky. Veronika Kráčmar Hegrová k tomu doplňuje: „Pokud měl dlužník životní pojištění, lze uhradit alespoň část úvěru z vyplaceného pojistného plnění. Zbytek úvěru už může být snazší splácet.“ Jestliže vše výše uvedené selže, nezbývá než uvažovat o prodeji nemovitosti a předčasném splacení úvěru.

Odmítnutí dědictví

V praxi může dojít i k situaci, kdy neexistuje žádný dědic nebo pozůstalí dědictví v plném rozsahu odmítnou. Nesplacená a nepojištěná hypotéka v tomto případě přechází společně s ostatním zajištěným majetkem a závazky zemřelého na stát zastoupený Úřadem pro zastupování státu ve věcech majetkových. Ten vypořádá závazky zůstavitele vůči bance prodejem zajištěného majetku.

Češi mají obrovskou touhu bydlet ve vlastním. A neváhají si vzít hypotéku na desítky let. Při výběru úvěru na bydlení většina lidí porovnává výši úrokové sazby, poplatky hypotéky, dobu splatnosti, délku fixace a další podmínky. Obvykle ale zapomínají na jednu důležitou věc, a tou je pojištění.

Banky vždy vyžadují pojištění nemovitosti v zástavě. Dobrovolně si můžete sjednat životní pojištění. Vyplatí se?

„Životní pojištění je velmi důležité. Případná nepříznivá životní událost totiž zásadně ovlivní celou rodinu i její finanční situaci. Pojištění doporučuji všem svým klientům a v mém případě si ho sjedná takřka každý čtvrtý zájemce o hypotéku. V rámci jedné smlouvy ošetříte více rizik. Sjednat si můžete nejen pojištění pro případ smrti, ale také invalidity nebo neschopnosti splácet hypotéku při ztrátě zaměstnání,“ uvádí Václav Vidlička, online hypoteční specialista fintech startupu Hypo na míru.

Hypotéka a smrt

Tragické události vždy zasáhnou celou rodinu. A to nejen citově, ale většinou i finančně. Pokud považujete životní pojištění za zbytečné, nezapomínejte na to, že po smrti dluh v podobě nesplacené části hypotéky přechází ze zákona na dědice.

Václav Vidlička také upozorňuje na jednu opomíjenou povinnost: „Hypotéku musí pozůstalí splácet i po celou dobu dědického řízení, které obvykle zabere několik měsíců. Pokud tedy například splácíte svoji vlastní hypotéku, bude pro vás další úvěr velkou finanční zátěží. Pokud má majitel hypotéky životní pojištění, postará se o vyrovnání finančního závazku pojišťovna.“

Hypotéka a invalidita

Do nelehké finanční situace vás může dostat i závažné onemocnění nebo úraz s doživotními následky. Pokud vám zdravotní stav nedovoluje pracovat, máte nárok při splnění zákonných podmínek invalidní důchod.

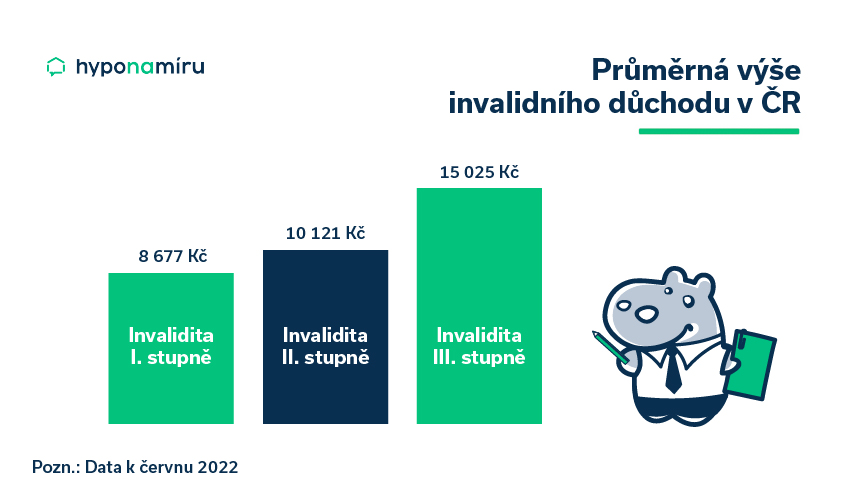

Český důchodový systém rozlišuje tři stupně invalidity. Rozdíl mezi jednotlivým stupni spočívá v míře poklesu pracovní schopnosti.

Kategorie pracovní neschopnosti:

- Invalidita prvního stupně – pokles pracovní schopnosti o 35 až 49 %

- Invalidita druhého stupně – pokles pracovní schopnosti od 50 do 69 %

- Invalidita třetího stupně – pokles pracovní schopnosti od 70 % a více

Podmínky nároku na invalidní důchod jsou podrobně popsány na stránkách České správy sociálního zabezpečení.

Aktuálně v Česku pobírá invalidní důchod přes 412 tisíc osob. Nejčastější důvodem invalidity jsou nemoci svalové a kosterní soustavy a pojivové tkáně (27 %), duševní poruchy a poruchy chování (25 %), nemoci nervové soustavy (9 %) a nemoci oběhové soustavy (8 %).

Z hlediska jednotlivých regionů České republiky je nejvíce invalidních důchodců v Jihomoravském kraji (54 678 osob), dále následují Moravskoslezský kraj (48 429) a Středočeský kraj (46 889).

I když výše průměrného invalidního důchodu rok od roku roste, k pokrytí nejnutnějších životních potřeb a splátek hypotéky a úvěrů rozhodně stačit nebude.

Pojištění pokrývající riziko invalidity je z tohoto pohledu doslova nutností. „V případě plné invalidity pojišťovna uhradí kompletní závazky uvedené v pojistné smlouvě. U částečného plnění záleží na rozsahu pojistné události,“ doplňuje Václav Vidlička.

Hypotéka a ztráta zaměstnání

Ztráta zaměstnání, zejména nečekaná, je vždy nepříjemná. Dobrou zprávou je, že se většinou nejedná o definitivní stav. Nezaměstnanost je nyní velmi nízká a nalézt novou práci může být otázkou několika týdnů. Samozřejmě jsou regiony a obory, kde hledání nového zaměstnavatele vyžaduje více času a energie.

V rodinném rozpočtu se vždy vyplatí držet finanční rezervu na pokrytí alespoň šesti měsíčních splátek hypotéky. V rámci pojištění si můžete sjednat pojištění schopnosti splácet hypotéku. Při výběru pojištění se zaměřte na konkrétní podmínky pojistného plnění. Dozvíte se v nich například, v jakých případech máte nárok na úhradu splátek a jak dlouhou dobu za vás bude pojišťovna platit.

Jak vybrat životní pojištění

Ideální cestou je oslovit pojišťovacího specialistu, který dokáže porovnat nabídky všech významných pojišťoven a vybrat z nich tu nejvýhodnější. Důležité je pokrýt smlouvou všechna potřebná rizika, která opravdu využijete. „Konkrétní nastavení životního pojištění se odvíjí od vašeho záměru, věku i zdravotního stavu. Pokud se váže k hypotéce, bude nastavena jinak, než kdyby sloužila jako klasická životní pojistka. Například pojistná částka by měla být lineárně klesající a nikoli konstantní. Důležité je také nechat si vysvětlit konkrétně každé riziko. Jen tak můžete rozhodnout, zda je pro vás důležité,“ doporučuje Václav Vidlička.

Sjednání životního pojištění by měli zvážit i lidé, kteří aktuálně nesplácí hypotéku nebo jiný větší spotřebitelský úvěr. Představte si situaci, že se stanete invalidní a váš zdravotní stav vám neumožní docházet do zaměstnání nebo pracovat na živnost. Výše invalidního důchodu není nijak závratná a stěží bude stačit na pokrytí běžných životních výdajů.

Řešení pojistné události

Každou pojistnou událost je nutné co nejdříve nahlásit pojišťovně. Pokud nevíte jak na to, oslovte svého pojišťovacího poradce. Obrátit se samozřejmě můžete také přímo na pojišťovnu.

Společně připravíte dokumenty k nahlášení pojistné události. Potřeba je rovněž zajistit veškeré lékařské zprávy a další podstatné dokumenty dokazující skutečnosti pojistné události. Pokud vám některý dokument chybí, pojišťovna si ho od vás vyžádá. Václav Vidlička k tomu dodává: „Výhodou spolupráce se specialistou je, že dokáže ohlídat proces planění všech pojištěných rizik. Důležitá je rovněž komunikace s bankou, která hypotéku poskytla. I s tím vám specialisté na hypotéky pomohou.“