Obsah článku

- Co je stavební spoření

- Kdo má nárok na státní podporu u stavebního spoření

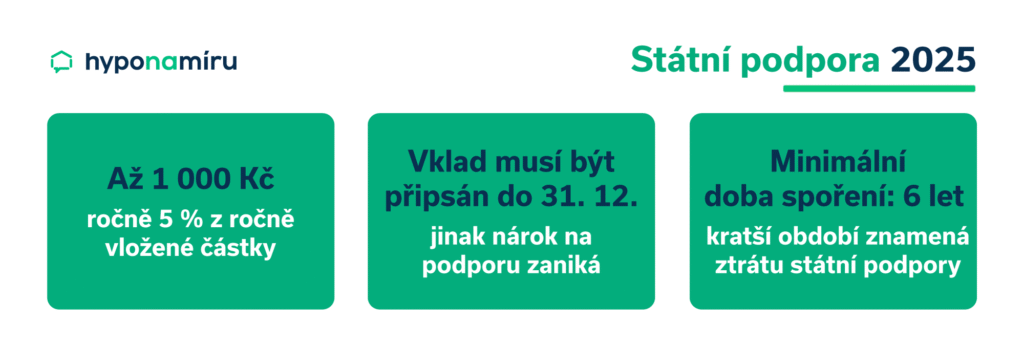

- Výše státní podpory

- Co když vklad přesáhne 20 000 Kč

- Co se započítává do ročního vkladu pro podporu

- Jak požádat o státní podporu

- Kdy je státní podpora vyplacena

- Mohou lidé mít více smluv se státní podporou

- Daňový dopad státní podpory