Obsah článku

- Pojištění novorozených

- Jak přihlásit novorozence k pojišťovně?

- Veřejné zdravotní pojištění nestačí

- Životní a úrazové pojištění

- Životní pojištění novorozence

- Jak vybrat dětské životní pojištění?

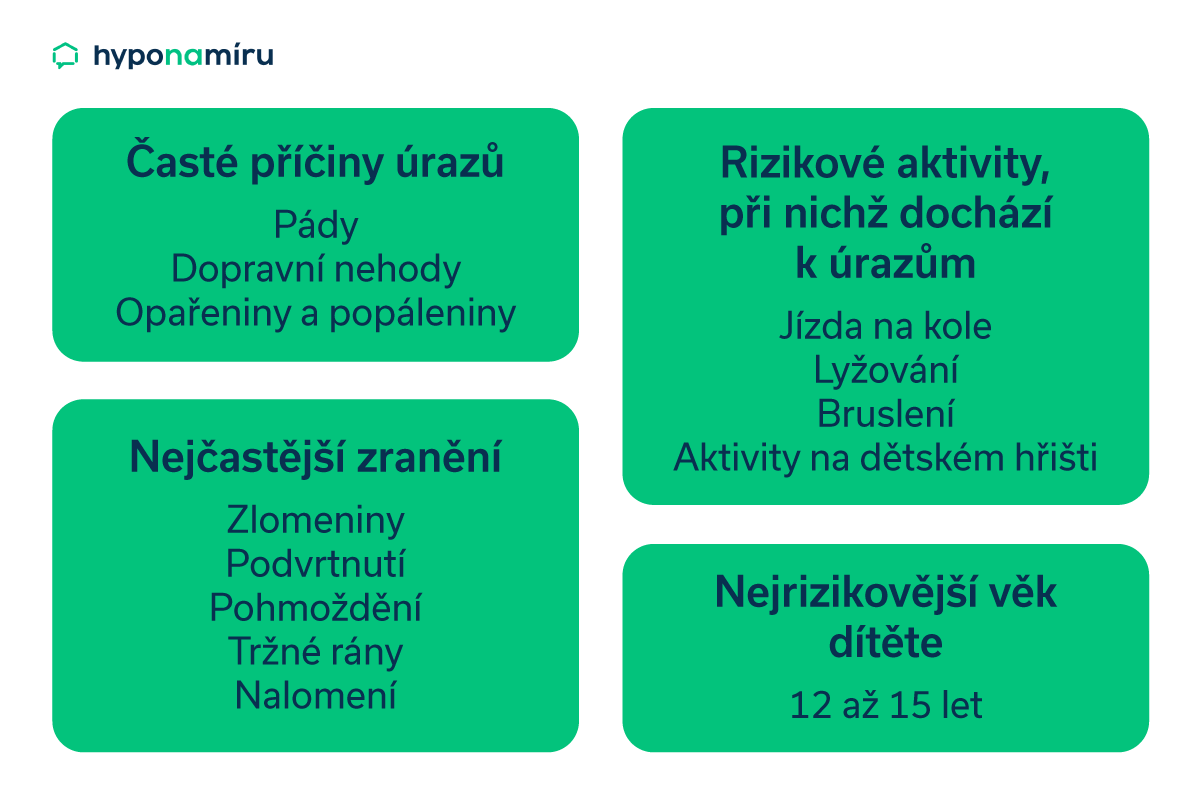

- Dětské úrazové pojištění

- Sjednání životního a úrazového pojištění

- Kdy pojistit dítě a na jak dlouho

- Nezapomínejte na sebe