Na co si dát pozor při refinancování hypotéky

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Jakmile se blíží konec fixace hypotéky, vyplatí se zpozornět. Pokud se vám podaří vyjednat výhodnější úrokovou sazbu na další období fixace, můžete každý měsíc ušetřit i několik stokorun. Přečtěte si, jaké zbytečné chyby vás při refinancování hypotéky mohou připravit o peníze.

Datum vydání: 06.09.2019 | Poslední aktualizace: 07.02.2024 | Roman Müller | 5 minut k přečtení

Jakmile se blíží konec fixace hypotéky, vyplatí se zpozornět. Pokud se vám podaří vyjednat výhodnější úrokovou sazbu na další období fixace, můžete každý měsíc ušetřit i několik stokorun. Přečtěte si, jaké zbytečné chyby vás při refinancování hypotéky mohou připravit o peníze.

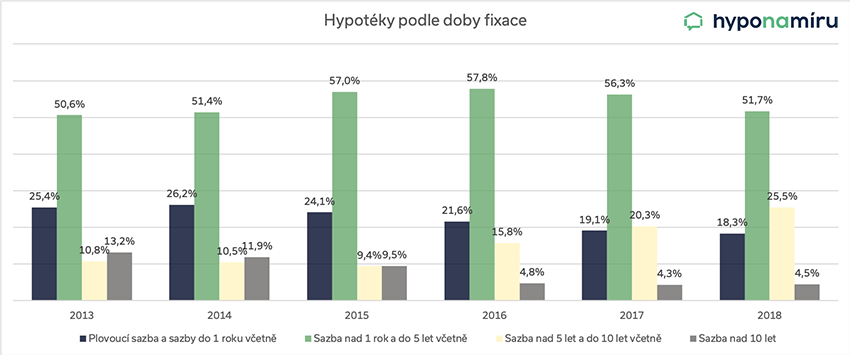

Při sjednání hypotéky se můžete sami rozhodnout, na jak dlouhou dobu si zafixujete úrokovou sazbu. Hypotéka může být s fixací na 1 rok, 3 roky, 5, 10 nebo třeba i 15 let. Po tuto dobu máte jistotu, že se vám výše měsíční splátky nebude měnit. Nejčastěji si dnes lidé volí pětiletou fixaci. Připravili jsme pro vás 5 jednoduchých tipů, které vám zajistí vždy tu nejvýhodnější hypotéku.

Hlídejte si konec doby fixace

Především u hypoték s dlouhou dobou fixace můžete snadno prošvihnout správný okamžik k získání výhodnější úrokové sazby. Pokud je aktuální úroková sazba vaší hypotéky vyšší než nabízí většina konkurence, přišel správný čas začít vyjednávat o výhodnější sazbě na další období. Nečekejte, až vám banka pošle oznámení o nové úrokové sazbě. Abyste měli dostatek času na porovnání nabídek více bank, zajímejte se o nabídky konkurence alespoň tři měsíce před koncem fixace. Konec doby fixace můžete využít nejen k refinancování hypotéky, ale také ke složení mimořádné splátky nebo předčasnému splacení celé hypotéky.

TIP: Vyzkoušejte službu Hlídač hypotéky, která za vás pohlídá všechny důležité termíny. Upozorní vás například na možnost výhodného refinancování hypotéky nebo složení mimořádné splátky.

Porovnávejte nabídky různých bank

Konkurence na trhu hypoték je obrovská. Banky se snaží získat klienty na svou stranu nejen nízkými úrokovými sazbami, ale také dalšími slevami, doplňkovými službami či jinými výhodami. Tři měsíce před koncem fixace hypotéky oslovte několik bank a nechte si zpracovat výpočet hypotéky. Jednotlivé nabídky porovnejte a vyberte tu nejlepší. Než se rozhodnete pro změnu banky, porovnejte si také smluvní podmínky a další nabízené výhody.

Oslovte hypotečního makléře

Oslovovat jednotlivé banky a porovnávat jejich nabídky hypoték je poměrně zdlouhavé. V současné době nemusíte obcházet banky osobně, ale můžete využít služeb nezávislého hypotečního makléře. Ten po zjištění vašich požadavků vybere nejvhodnější nabídky hypoték na trhu a navrhne vám konkrétní řešení. Výhodu je, že se hypoteční makléř dostane i k nabídkám, ke kterým se sami nemusíte dostat.

TIP: Potřebujete rychle najít nejvýhodnější hypotéku na trhu? Pomoci vám může naše hypoteční kalkulačka, díky níž získáte okamžité srovnání nabídek.

Jaké údaje budete zadávat do hypoteční kalkulačky:

- Hodnota nemovitosti

- Požadovaná výše hypotéky

- Informace o typu nemovitosti (např. byt, rodinný dům, rekreační objekt, pozemek, bytový dům)

- Účel úvěru (např. koupě, refinancování, výstavba)

- Jak rychle hypotéku potřebujete

- Informace o žadatelích (např. věk, rodinný stav, zdroj příjmu, výše příjmu)

- Kontaktní údaje

- Informaci o tom, zda chcete řešit hypotéku online

Ukažte nejlepší nabídku konkurence vaší bance

Když se vám podaří získat od konkurence výhodnější úrokovou sazbu hypotéky, nemusíte ještě odcházet od stávající banky. Nabídku konkurence nejdříve využijte k vyjednávání. Předložte ji vašemu bankéři a rovnou se zeptejte, zda je schopen nabídku dorovnat. Možná budete překvapeni, kolik peněz vám tento jednoduchý krok ušetří.

Chtějte maximum výhod

Spolu s hypotékou můžete v rámci jedné banky získat i další výhody. Běžné jsou například vedení běžného účtu zdarma, sleva z úrokové sazby při využití pojištění nemovitosti z nabídky banky nebo možnost odkladu splátek v tíživé životní situaci. Při refinancování hypotéky můžete získat nejen nižší úrokovou sazbu, ale také další atraktivní výhody. Snažte se získat maximum!

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení