Hypotéka bez vlastních zdrojů: Jaké jsou možnosti?

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,09 %

Získat vlastní bydlení je pro mnohé životním cílem. Nedostatek úspor však představuje zásadní překážku, která často zhatí plány. Co dělat, když nemáte potřebné finance?

Poslední aktualizace: 09.12.2025 | Roman Müller | 5 minut k přečtení

Co si z článku odnést:

- Banky vyžadují vlastní zdroje při žádosti o hypotéku, a to minimálně 10 % pro žadatele do 36 let a 20 % pro starší žadatele.

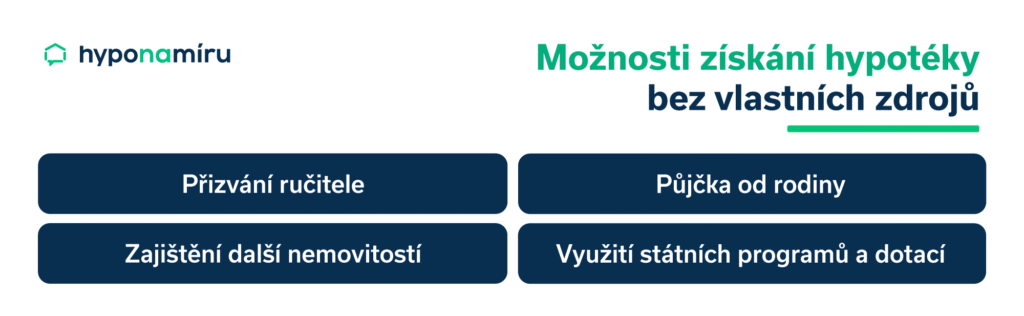

- Hypotéku bez vlastních úspor lze získat například díky přizvání spoluručitele půjčce od rodiny, nebo ručení další nemovitostí .

- Půjčka od blízkých osob má výhodu nízkých úroků a flexibilních podmínek, ale může ohrozit osobní vztahy, proto je vhodné vše písemně dohodnout.

- Ručení druhou nemovitostí umožňuje získat hypotéku na 100 % hodnoty, avšak nese riziko ztráty majetku v případě nesplácení.

- Americká hypotéka je alternativou k běžné hypotéce. Jedná se o neúčelový úvěr poskytnutý proti zástavě nemovitosti.

- Pro úspěšné získání hypotéky bez úspor je důležité mít připravené všechny potřebné dokumenty. S výběrem vhodného financování vám pomůže hypoteční specialista.

Pořízení vlastního bydlení je pro mnoho lidí jedním z největších životních kroků. Někteří však při žádosti o hypotéku narážejí na překážku v podobě nedostatku vlastních financí. Banky totiž požadují, aby měl žadatel naspořenou určitou minimální částku z celkové ceny nemovitosti. Nedostatek vlastních úspor ale nemusí znamenat konec snu o vlastním bydlení.

„Existuje několik možností, jak tuto situaci řešit. V první řadě doporučuji obrátit se na rodinu a požádat ji o finanční pomoc nebo půjčku. Pomoci může také zástava další nemovitosti, čímž se zvýší hodnota zajištění úvěru. Každá z těchto variant má své výhody i nevýhody a vyplatí se konzultovat situaci s nezávislým hypotečním specialistou,“ vysvětluje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Hypotéka bez vlastních zdrojů. Je to možné?

Banky se při poskytování spotřebitelských úvěrů musí řídit pravidly České národní banky (ČNB). Ta používá tři úvěrové ukazatele: LTV, DTI a DSTI. V současnosti je pro poskytovatele hypoték závazný pouze ukazatel LTV, který určuje poměr výše úvěru k hodnotě zastavené nemovitosti.

Pro žadatele do 36 let je maximální LTV 90 %, což znamená, že musí mít naspořeno alespoň 10 % z odhadní hodnoty nemovitosti. U žadatelů starších 36 let je limit přísnější a činí 80 %. Banky mohou poskytnout hypotéky s vyšším LTV jen výjimečně a v omezeném objemu (tzv. na výjimku z limitu ČNB). Úvěrové ukazatele pomáhají snižovat riziko předlužení a chránit finanční stabilitu trhu.

To znamená, že banky neposkytují hypotéky na 100 % hodnoty nemovitosti. Přesto existují způsoby, jak obejít požadavek vlastních zdrojů a získat hypotéku bez naspořených peněz.

Jak získat hypotéku bez vlastních zdrojů?

Nejjednodušší je požádat o finanční pomoc rodinu nebo blízké přátele. Mohou půjčit peníze, které pokryjí požadované vlastní zdroje.

Další možností je ručení další nemovitostí (např. ručení bytem rodičů nebo jinou nemovitostí v rodině). Hodnota zajištění se tím zvýší a banka může nabídnout vyšší úvěr. Pomoci může také ručitel, který zlepší vaši bonitu a zvýší šanci na schválení hypotéky. Samozřejmě může dodat i scházející vlastní zdroje.

Pomoci mohou i státní dotace nebo zvýhodněné půjčky. Díky nim si sjednáte nižší hypotéku a použijete méně vlastních peněz.

TIP

Víte, že hypotéku si můžete sjednat ještě předtím, než najdete nemovitost? Získáte tak jistotu financování a možnost rychle reagovat na vhodnou nabídku.

Půjčka od blízkých: výhoda i riziko

Půjčka od rodiny nebo přátel představuje jednu z nejsnazších cest, jak doplnit chybějící vlastní zdroje potřebné pro získání hypotéky. Výhodou jsou jednoznačně nižší nebo nulové úroky a flexibilní podmínky splácení. Navíc půjčka od blízkých osob často nevyžaduje složité formality ani zajištění, což celý proces usnadňuje a urychluje.

Je však důležité mít na paměti, že taková půjčka nese i určitá rizika, zejména pokud by došlo k problémům se splácením, což může negativně ovlivnit osobní vztahy. Proto je vhodné vše pečlivě dohodnout, ideálně písemnou formou.

Miroslav Majer dále dodává: „Banky při posuzování žádosti o hypotéku sledují i výši stávajících úvěrů. Půjčky v rodině jsou považovány za vlastní zdroje a nezhoršují vaši bonitu.“

Ručení jinou nemovitostí

U hypotéky nemusíte ručit pouze kupovanou nemovitostí. Do zástavy lze přidat i jinou nemovitost, a to vlastní nebo i cizí, pokud s tím její majitel souhlasí. Banka tak má v zástavě jak kupovanou nemovitost, tak i další nemovitost. Tato varianta se často označuje jako hypotéka s ručením dvěma nemovitostmi.

Možná je také hypotéka se zástavou dražší nemovitosti. V tomto případě je úvěr zajištěn jinou než kupovanou nemovitostí, která je pro banku hodnotnější. Tímto způsobem lze financovat celou cenu nemovitosti, tedy získat hypotéku bez akontace.

Stejně jako u půjček v rámci rodiny je třeba pečlivě zvážit rizika spojená s takovým závazkem. V případě nesplácení může vlastník nemovitosti o svůj majetek přijít, protože banka má právo nemovitost prodat a uspokojit tak svou pohledávku. Proto je důležité dobře zvážit svou schopnost splácet a případné důsledky ručení cizími nemovitostmi.

Americká hypotéka

Alternativou ke klasické hypotéce je americká hypotéka. Tento typ úvěru můžete využít, pokud již vlastníte nemovitost a nabídnete ji bance do zástavy. Americká hypotéka je neúčelový úvěr, peníze tedy můžete využít na cokoliv. Maximální výše úvěru se obvykle pohybuje kolem 60–70 % hodnoty zastavené nemovitosti. Aktuálně se sazby amerických hypoték nejčastěji pohybují mezi 5 až 6 %.

Rizika hypotéky bez hotovosti

Financování nemovitosti bez úspor je možné, ale není bez rizik. Hlavní nevýhodou je vyšší zadlužení, které znamená i větší měsíční splátky. Vaše finanční zátěž tak bude výraznější a v případě nečekaných životních situací, například ztráty zaměstnání nebo nenadálých výdajů, může být splácení složité. Pokud ručíte další nemovitostí, patří mezi rizika také možnost její ztráty v případě, že přestanete úvěr splácet.

I když v Česku žádná banka neposkytuje skutečnou 100% hypotéku, mnoho lidí se zajímá, která banka nabízí nejvýhodnější podmínky pro financování bez vlastních úspor. Pokud chcete vědět, jak získat hypotéku bez vlastních zdrojů, je nezbytné připravit kompletní dokumenty pro hypotéku bez vlastních zdrojů, jako jsou potvrzení o příjmu, doklady k nemovitosti a další podklady požadované bankou. V takové situaci se vyplatí obrátit na hypotečního specialistu, který vám pomůže najít vhodné řešení a provede vás celým procesem schvalování úvěru.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Prosíme o pozornost k aktuální situaci kolem hypotečních sazeb

Šéfredaktor | aktualizováno: 13.03.2026

2 minuty k přečtení

Jak funguje hypotéka bez nemovitosti

S koupí nemovitosti úzce souvisí způsob jejího financování. Největší výhodu mají kupující, kteří mají úvěr vyřešený předem. Zjistěte, co je hypotéka bez nemovitosti a jak funguje v praxi.

Roman Müller | aktualizováno: 11.03.2026

7 minut k přečtení

Jak a kdy refinancovat hypotéku

Končí vám fixace hypotéky? Poradíme, kdy je nejlepší čas na refinancování hypotéky, jak si vybrat výhodnější nabídku a ušetřit tisíce korun ročně.

Miroslav Majer | aktualizováno: 10.03.2026

5 minut k přečtení

hypotalks #07: Jak na synergii hypotečního a realitního specialisty?

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Jak na synergii hypotečního…

Daniela Opletalová | aktualizováno: 04.03.2026

2 minuty k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 02.03.2026

9 minut k přečtení