Ještě před vypuknutím pandemie koronaviru evidovaly banky největší zájem o hypotéky v jarních měsících a v posledním čtvrtletí roku. Naopak v prvních týdnech nového roku a během letních prázdnin byla poptávka po úvěrech na bydlení znatelně slabší.

Aktuální statistiky potvrzují, že tento trend minimálně pro letošní první pololetí rozhodně neplatí. Zájem o hypotéky je enormní a pokračuje rekordní poptávka z posledního čtvrtletí loňského roku. Banky jsou od samého začátku roku zavaleny žádostmi o hypotéky.

Pokud nyní uvažujete o hypotéce, připravte se na to, že na její vyřízení budete potřebovat mnohem více času.

Hledáte rychlou a pohodlnou cestu k vlastní hypotéce? Využijte online hypoteční bankovnictví hyponamiru.cz! Na jednom místě si porovnáte nabídky jednotlivých bank a vybranou hypotéku si také sjednáte.

Sjednání a schválení hypotéky může trvat až dva měsíce

Sjednání a schválení hypotéky se může zbrzdit jak na straně banky, tak zájemce o nový úvěr na bydlení. Ještě na začátku loňského roku, pokud šlo při vyřizování úvěru vše hladce, nezabralo bankám sjednání hypotéky více než tři týdny až měsíc. V letošním roce je ovšem třeba počítat s mnohem delší dobou.

Banky jsou stále zahlcené na všech úrovních – od zpracování vstupních žádostí o hypotéku přes odhady cen nemovitostí až po schvalování. Jen vstupní scoring zájemce o hypotéku nyní může trvat 14 dní až tři týdny, a to v závislosti na bance. Vyřízení hypotéky může nyní zabrat i dva měsíce, což je dvakrát déle, než bylo dříve obvyklé.

Velké banky vyřizují a schvalují hypotéky rychleji

Doba schvalování hypotéky se odvíjí od úrokových sazeb konkrétní banky. Pokud je nabídka úvěru z hlediska výše úroku méně zajímavá, má banka méně žádostí o hypotéky a tím pádem také kratší schvalovací lhůty. A platí to i naopak. Rychleji také schvalují hypotéky zpravidla větší bankovní domy.

Aktuálně vyřídíte hypotéku velmi rychle například v Komerční bance a Hypoteční bance, které schvalují úvěry na bydlení v řádu několika dní.

Naopak více času budete potřebovat v bance Creditas, kde si počkáte na schválení hypotéky tři týdny až měsíc.

Připravte bance potřebné dokumenty

Vyřízení hypotéky vždy urychlíte včasnou přípravou potřebných dokumentů. Mezi ty základní patří například potvrzení o výši příjmu od zaměstnavatele, u podnikatelů jedno až dvě poslední daňová přiznání, výpisy z běžného účtu, u refinancování hypotéky také kopie všech úvěrových či leasingových smluv a podobně.

S požadovanými dokumenty konkrétní banky vás včas seznámí hypoteční specialista.

Hypotéka za 3 týdny

Pokud si zájemce o hypotéku dopředu připraví všechny potřebné dokumenty, lze úvěr na bydlení vyřídit velmi rychle. Příběh jednoho z klientů Hyponamíru je toho důkazem. Předmětem financování byl byt, jehož kupní cena byla 6,5 milionu korun.

- 7. dubna klient vyplnil na stránkách hyponamíru.cz poptávku na hypoteční úvěr ve výši 4,5 milionu korun. Hypoteční specialista se ještě ten den spojil s klientem, podle požadovaných kritérií připravil nabídku vhodných hypotečních úvěrů. Klient si jednu z nabídek vybral.

- 13. dubna byla podána žádost do banky, protože klient velmi rychle dodal veškeré požadované dokumenty.

- 20. dubna byl připraven odhad kupované nemovitosti a žádost přešla do fáze schvalování.

- 27. dubna klient podepsal úvěrovou smlouvu.

- 29. dubna byl přidělený hypoteční úvěr vyčerpán.

Sjednání hypotéky urychlí dostupné online nástroje

Pokud nechcete trávit hodiny svého času schůzkami v bance a přeposíláním nejrůznějších dokumentů k hypotéce, využijte hypoteční bankovnictví hyponamiru.cz. Veškeré potřebné dokumenty si s vaším hypotečním specialistou předáte online v rámci hypotečního bankovnictví a k tomu neztratíte přehled o stavu vaší žádosti o hypotéku.

Sjednání hypotéky výrazně urychlí i nová služba bankovní identity. Kromě státních institucí a některých soukromých firem využívají od začátku letošního roku tuto službu i první velké banky. Pokud si u své banky aktivujete službu bankovní identity, budete ji moci využít i ke sjednání online hypotéky na portálu hyponamiru.cz.

Zpočátku zde bude bankovní identita sloužit ke vstupnímu ověření totožnosti zájemce o hypotéku při podání žádosti o úvěr. Do konce roku by také měla začít sloužit i k online podpisu schválené úvěrové dokumentace.

Některým majitelům firem a drobným živnostníkům se na bankovním účtu ve skutečnosti sejde mnohem více peněz, než činí jejich oficiální a doložitelný příjem. Podobně jsou na tom také zaměstnanci v některých profesích – například pracovníci v pohostinství, u kterých skutečný příjem výrazně vylepšuje neoficiální spropitné. Pokud tito lidé hledají cestu k úvěru na pořízení vlastního bydlení, velmi často se zajímají o hypotéky bez dokládání příjmů. Z příjmů jsou totiž schopni úvěr bez problémů splácet, ale jejich výši nechtějí nebo nemohou nijak doložit. Je možné takovou hypotéku v Česku získat?

TIP: Uvažujete o hypotéce bez dokládání příjmu? Spojte se s hypotečními specialisty hyponamiru.cz, kteří vám poradí, jak správně postupovat.

Hypotéka bez dokládání příjmu existuje

Poskytovatelé úvěrů mají ze zákona povinnost u každého zájemce o hypotéku řádně posoudit jeho schopnost úvěr splácet. Banky při hodnocení úvěruschopnosti vyžadují od zaměstnanců potvrzení o příjmu od zaměstnavatele, u podnikatelů je výchozím dokumentem dokládajícím výši příjmu podané daňové přiznání. Některé banky chtějí vidět i několik posledních výpisů z běžného účtu.

Jen málokdo dnes ví, že na českém trhu stále existuje jedna banka, která je schopna poskytnout hypotéku pouze na základě obratů na běžném účtu. Zájemce o hypotéku v tomto případě nijak nedokládá výši svých příjmů a stačí pouze jeho podpis na prohlášení. I tato banka se stejně jako ostatní zajímá také o výši pravidelných výdajů a sleduje rovněž úvěrovou historii a dosavadní platební morálku zájemce o hypotéku. Tyto potřebné informace najde v úvěrových registrech.

Robot vyhodnocuje pohyby na účtu

K získání hypotéky bez dokládání příjmu je potřeba splnit několik základních podmínek. V první řadě si musíte vybrat banku, která je schopna pracovat s obraty na běžném účtu. S výběrem této banky vám pomohou naši hypoteční specialisté.

| ? Výběr vhodné banky | ✅ Založení běžného účtu |

| ▶️ Pravidelné užívání účtu | ? Vyhodnocení výše obratu |

| ⬆️ Výše pravidelných výdajů | ? Dosavadní platební morálka |

Dále je nutné vybudovat si v bance určitou historii. Ve výhodě je ten, kdo už běžný účet v bance má a aktivně ho alespoň poslední dva měsíce využívá. Pokud si účet teprve nově založíte, je potřeba ho následně minimálně půl roku využívat. Během této doby si banka udělá obrázek o vaší finanční situaci a způsobu hospodaření s penězi – robot automaticky sleduje a vyhodnocuje například to, odkud a jak vysoké příjmy vám na účet přichází, jaké jsou vaše pravidelné měsíční výdaje nebo to, jak vysokou částku jste schopni měsíčně uspořit.

Pozor na hazard

V rámci přípravy na hypotéku bez dokládání příjmů si dávejte pozor na to, kam peníze z vašeho běžného účtu odchází. Cestu k hypotéce vám může zkomplikovat například záliba v sázení nebo jiném hazardu. Z účtu se nemusíte obávat platit veškeré běžné výdaje – například nájemné, výdaje za energie, telefon, stravu a podobně. Po dobu přípravy na hypotéku se rovněž vyplatí „nasměrovat“ všechny vaše příjmy na jeden účet. Celkový obrat na účtu bude vyšší a můžete dosáhnout na vyšší hypotéku.

Kolik vám banka půjčí?

Po určité době můžete od banky získat v rámci hypotéky bez dokládání příjmu buď předschválený limit až do výše sedmi milionů korun, nebo předschválenou splátku až do výše 30 tisíc korun. Z předschváleného limitu se ovšem odečítá objem hypoték či jiných úvěrů a půjček, které splácíte u jiných finančních institucí. Z předschválené splátky se rovněž odečítají veškeré bankovní závazky, které splácíte u jiných bank.

Prvním tématem tohoto dílu je ✅ hypotéka bez dokládání příjmů, tedy takzvaná obratová hypotéka. Nabízí ji sice jen málo českých bank, ale i přesto se jedná o velmi atraktivní a využívanou službu hlavně pro podnikatele, OSVČ a majitele firem, kteří mají vysoké náklady a zbývá jim velmi nízký základ daně. Nicméně jejich roční obrat je natolik vysoký (pozn. v řádu milionů korun), že z něj banka dokáže na základě své metodiky výpočtu určit vyšší příjem, než jaký by vycházel ze základu daně.

Dále se dozvíte, jak dopadl z hlediska hypoték ✅ první kvartál roku 2021, proč díky jeho výsledkům dochází k postupnému a v současnosti již skokovému zdražování hypotečních úvěrů a proč se v současnosti mluví o konci “levných” hypoték.

Posledním tématem je ✅ bankovní identita, tedy BankID. V minulém díle HypoNews jste se dozvěděli, co to bankovní identita je a jak funguje. Tentokrát vám povíme, k čemu je bankovní identita dobrá z pohledu hypoték a kdy můžete její nasazení očekávat u hyponamíru. Provázet vás jako vždy bude online hypoteční specialista hyponamíru Filip Křivánek.

Témata

Zkuste si rychle spočítat, kolik času vám zabere například osobní doručení daňového přiznání na podatelnu finančního úřadu, založení živnostenského listu nebo podpis nové smlouvy u dodavatele energií. Pravděpodobně to budou hodiny vašeho času. Pokud fandíte moderním technologiím a rádi vyřizujete své osobní záležitosti online, určitě uvítáte Bank ID.

Jedná se o službu, kterou od roku 2021 mohou využívat klienti českých bank k prokazování své totožnosti při online komunikaci se státem i soukromými společnostmi. Přečtěte si, co si představit pod Bank ID, kde všude ji uplatníte a které banky ji nabízí.

Co je to Bank ID?

Bank ID je služba, pomocí které můžete zdarma, velmi jednoduše a bezpečně prokázat svoji totožnost při online komunikaci s různými státními institucemi, úřady nebo také některými soukromými firmami. Aniž byste se osobně setkali například s úředníkem na městském úřadě, pracovníkem banky nebo třeba zástupcem dodavatele energií, můžete po ověření totožnosti využívat různé služby, získávat potřebné informace a listiny nebo také podepisovat na dálku smlouvy a jiné dokumenty. Hlavním přínosem Bank ID je výrazná úspora vašeho času. Nemusíte nikam chodit, dopředu se objednávat, vázat se na úřední hodiny či otevírací dobu a čekat ve frontách – vše totiž vyřídíte jednoduše kdykoliv online z pohodlí domova, chalupy nebo kanceláře.

Bank ID má široké využití

Bank ID můžete už nyní využívat k přihlašování do portálů státní správy, kam patří například Portál občana. Zde můžete zjišťovat nejrůznější informace nebo využívat celou řadu služeb.

Na Portálu občana získáte tyto informace a služby:

- Výpis bodového hodnocení řidiče

- Založení datové schránky

- Podání daňového přiznání

- Výpis z Rejstříku trestů

- Výpis z živnostenského rejstříku

- Vyřízení živnostenského oprávnění

- Informace z katastru nemovitostí

- Přístup k eReceptu

- Informace o pracovní neschopnosti

- Přehled o důchodovém pojištění

- Notifikace platnosti dokladů

- Přístup k portálům krajů, měst a obcí

S Bank ID máte přístup k online službám ePortálu České správy sociálního zabezpečení. Pokud podnikáte, můžete například podat elektronicky přehled o příjmech a výdajích OSVČ, provést inventuru pohledávek za kalendářní rok, zobrazit si výpis zaplacených plateb na nemocenské pojištění nebo získat potvrzení o bezdlužnosti. Fyzické osoby si mohou například prohlédnout svůj informativní list důchodového pojištění nebo si provést informativní výpočet starobního důchodu. Všechny služby pro pojištěnce jsou podrobně popsány ZDE.

Bank ID vám také umožní vyřizovat online vaše daňové povinnosti. Od března roku 2021 mohou Češi využívat online finanční úřad Moje daně. Na těchto stránkách můžete vyplnit elektronické formuláře a podat jakékoliv daňové přiznání – například daň z příjmu fyzických osob, daň z nemovitých věcí apod.

V roce 2021 jste mohli Bank ID využít i při sčítání lidu, domů a bytů. K ověření totožnosti při vyplňování formuláře na stránkách Scitani.cz jste totiž mohli kromě osobního dokladu využít i elektronickou identitu.

Pomocí Bank ID se přihlásíte také do aplikace eRecept, kde získáte náhled elektronických receptů, které vám byly předepsány.

Bank ID vám umožní přistupovat ke službám celé řady dalších institucí (např. státní správa, kraje, města a obce, zdravotní pojišťovny apod.). Například pacienti Úrazové nemocnice v Brně mohou pomocí Bank ID přistupovat do služby Portál pacienta, kde se mohou objednat k lékaři nebo si zobrazit zdravotní dokumentaci. Aktuální seznam poskytovatelů elektronických služeb je k dispozici na stránkách eidentita.cz.

Bank ID pro online ověření totožnosti klientů začnou od začátku června využívat také první soukromé společnosti. Jednou z nich bude například Pražská plynárenská.

Hyponamiru.cz a Bank ID

Bank ID můžete využít i při sjednání online hypotéky na portálu hyponamiru.cz. Bank ID slouží například k vstupnímu ověření totožnosti klienta při podání žádosti o hypoteční úvěr nebo online podpisu schválené úvěrové dokumentace.

Které banky již Bank ID poskytují?

Jako první začala poskytovat Bank ID Československá obchodní banka (ČSOB). Šlo o první banku v tuzemsku, která získala od Ministerstva vnitra akreditaci pro správu kvalifikovaného systému elektronické identifikace. Klienti této banky mohou využívat takzvanou ČSOB Identitu. Získat ji mohou jednoduše online – stačí se přihlásit do internetového bankovnictví a identitu si v něm nastavit (pozn. přesný návod založení ČSOB Identity naleznete ZDE). ČSOB Identitu si můžete sjednat také osobně v kterékoliv pobočce této banky. K prokázání totožnosti vám bude stačit jeden doklad totožnosti.

Bank ID mohou využívat také všichni klienti České spořitelny, kteří uzavřeli smlouvu o Bank ID a získali přihlašovací údaje do internetového bankovnictví této banky. Pro správu Bank ID lze využít webovou aplikaci nazvanou Správa IDentity.

Bank ID nyní poskytují i další tuzemské banky jako například Air Bank, Komerční banka, MONETA Money Bank, Fio banka, mBank, Raiffeisenbank a UniCredit Bank.

Seznam všech společností s akreditací pro správu kvalifikovaného systému elektronické identifikace (Bank ID) naleznete na stránkách Ministerstva vnitra ČR.

Elektronická identifikace je bezpečná

Jako u každé nové online služby mají někteří Češi zcela přirozeně obavy z bezpečnosti. V případě Bank ID jsou ale jakékoliv obavy zbytečné. Bank ID je totiž zabezpečena stejně jako samotné internetové bankovnictví. Jsou používány srovnatelné technologie zabezpečení a stejné bezpečnostní prvky. Přístup k Bank ID může být zabezpečen například kombinací uživatelského jména, hesla a SMS kódu či klíče zaslaného na váš mobilní telefon. Banky rovněž mohou nabídnout i přístup přes zabezpečenou aplikaci – v případě Air Bank to je například aplikace My Air.

Pokud se rozhodnete prokázat svoji totožnost prostřednictvím Bank ID, banka vaše data nikdy nesdílí (pozn. pokud nedáte ke sdílení vybraných informací souhlas) – pouze například distributorovi energií potvrdí, že jste to opravdu vy. Nejdůležitějším pravidlem je chránit přístupové údaje k vaší Bank ID. Přihlašovací údaje nikdy nesdělujte nikomu jinému a ani je nezadávejte do nedůvěryhodných webových formulářů nebo aplikací.

Rozjetý hypoteční trh v letošním prvním čtvrtletí nezastavil ani další tvrdý lockdown. Zájem o nové hypotéky i refinancování již sjednaných úvěrů na bydlení zaskočil i mnohé zkušené bankéře. Pracovníci bank čelili náporu stovek žádostí o nové hypotéky a doba schvalování se stejně jako v posledních měsících loňského roku výrazně prodloužila. Čekací doba na schválení žádosti se natáhla až na týdny. Nápor zájemců o hypotéky musí banky zvládat i v těchto týdnech – Češi zřejmě vycítili poslední šanci na podpis úvěrové smlouvy za historicky nejvýhodnějších podmínek.

TIP: Potřebujete si rychle srovnat nabídky hypoték od jednotlivých bank? Využijte online hypoteční kalkulačku hyponamiru.cz. Za pár minut zjistíte vše potřebné.

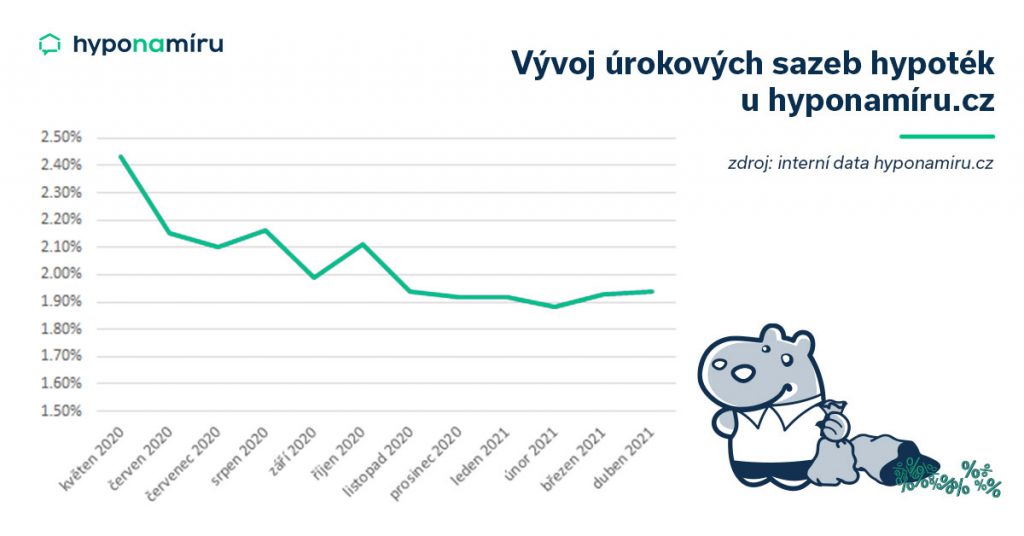

Banky jedna po druhé zdražují

Od ledna banky zvyšují úrokové sazby. Některé zvedly sazby téměř o půl procenta. Získat v prvním čtvrtletí letošního roku hypotéku za méně než dvě procenta ročně už nebylo samozřejmostí. Nyní se nacházíme v bodě, který by se dal označit jako „výprodej posledních levných hypoték“. Možnosti získat hypotéku se sazbou pod dvě procenta rychle docházejí a velmi záleží na šikovnosti hypotečního zprostředkovatele a samozřejmě také podmínkách úvěru.

I když sazby hypoték zcela jistě pozvolna porostou i v následujících měsících, o úvěry na bydlení bude stále velký zájem. V případě rychlého rozvolnění vládních omezení a proočkování většiny obyvatel se opět otevře možnost získání hypotéky lidem z oborů, které jsou dnes z úvěrování vyloučeny. Největším limitem bude nabídka volných nemovitostí.

Češi se budoucnosti nebojí

Za neutuchajícím zájmem o hypotéky stojí kromě výhodných úrokových sazeb také menší obava Čechů ze ztráty pravidelného příjmu. Nezaměstnanost je nízká a stále se najde řada oborů, kde schází vhodní pracovníci. Nabídka pracovních míst také výrazně vzroste s rozjetím sezónních prací a po otevření zavřených sektorů ekonomiky. Že tento scénář nebude daleko od pravdy, potvrzuje vývoj v Izraeli. Po opětovném otevření obchodů a služeb měli podnikatelé problém najít volnou pracovní sílu.

Ceny nemovitosti pokračují v růstu

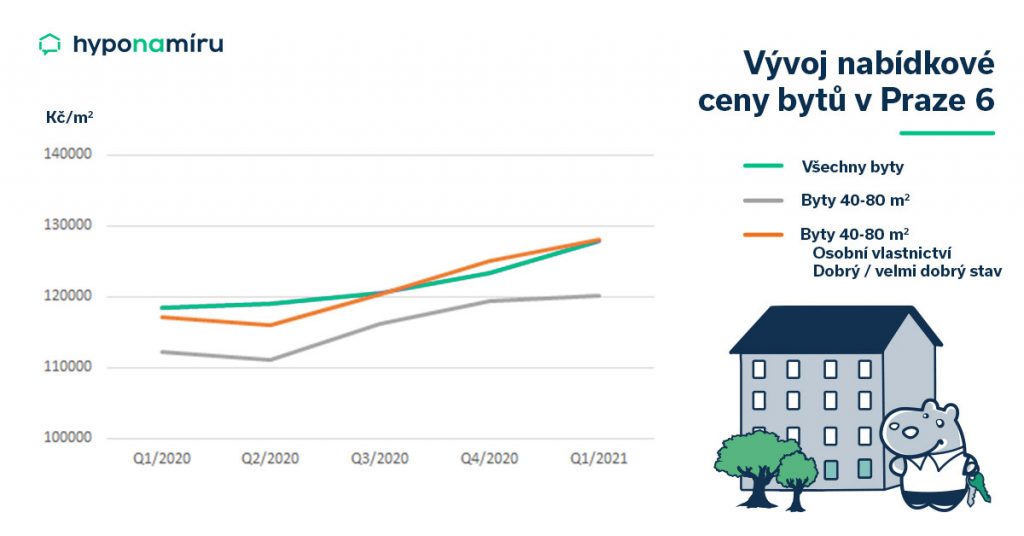

Čechy od pořízení vlastního bydlení neodrazují ani historicky nejvyšší ceny nemovitostí. Dostupná data potvrzují, že byt, dům nebo rekreační nemovitost na dobré adrese patří již několik let mezi nejvýnosnější aktiva. Ze statistiky portálu Valuo.cz například vyplývá, že za poslední rok cena bytu s užitnou plochou od 40 do 80 metrů čtverečních na Praze 6 vzrostla v průměru o deset procent (pozn. data za Q1/2021 vs. Q1/2020). Ceny nemovitostí ovšem nerostou jen v hlavním městě, ale i v ostatních částech země. Rychlého růstu cen bytů, rodinných domů, pozemků, chat i chalup si všímají i investoři, kteří je skupují a ženou jejich ceny ještě výše.

Poptávka po nemovitostech výrazněji rostla i ze strany zájemců, kteří vyčkávali na pokles cen. Za poslední rok se přesvědčili, že ceny nemovitostí rostou i při pokračující pandemii koronaviru a našetřené peníze na účtech znehodnocuje inflace. Proto se někteří Češi rozhodli již dále nečekat a nakupovali. Nemovitosti jsou oproti prvnímu čtvrtletí minulého roku dražší, což se promítá i do výše sjednané hypotéky. Zatímco v prvním čtvrtletí loňského roku byla průměrná výše hypotéky 2,76 milionu korun, letos to bylo ve stejném období už 3,15 milionu.

Hypotéka je závazkem na velmi dlouhou dobu. Podle průzkumu České bankovní asociace se doba splácení hypoték pohybuje u více než poloviny Čechů mezi 25 a 30 lety. Další pětina majitelů hypoték pak volí dobu splatnosti mezi 20 a 24 lety. V průběhu takto dlouhé doby se může vaše finanční situace několikrát změnit. A ne vždy to musí být zrovna k lepšímu. Neblahý dopad na rodinný rozpočet má například dlouhodobá nezaměstnanost, ztráta nebo výrazný pokles příjmu během epidemie, invalidita a také rozvod nebo ztráta životního partnera či jiné blízké osoby, která se finančně podílela na splátkách hypotéky. Přečtěte si, kdy je možné žádat o odklad splátek hypotéky a kdy je výhodnější od tohoto kroku upustit.

TIP: Uvažujete o nové hypotéce? Chcete refinancovat? Hypoteční kalkulačka hyponamiru.cz vám ukáže nejvýhodnější nabídky hypoték na trhu.

Odklad splátek hypotéky je nejzazším řešením

K odkladu měsíčních splátek hypotéky lidé nejčastěji přistupují v okamžiku, kdy již nemohou hypotéku řádně a včas splácet. Abyste se do této situace nedostali, udržujte si finanční rezervu, která vám bezpečně pokryje nejméně osm měsíčních splátek hypotéky. Tyto úspory vám pokryjí alespoň krátkodobý výpadek příjmu.

Pokud nemáte dostatečnou finanční rezervu nebo vám úspory již došly, můžete se pokusit požádat o pomoc rodinu nebo dobré přátele. Možným řešením je i zpeněžení nějakého hodnotného a zbytného majetku. Jestliže je vaše snaha najít peníze na úhradu měsíční splátky hypotéky marná, nezbývá nic jiného než začít co nejdříve jednat o odkladu splátek hypotéky.

Jednejte přímo s bankou, u které máte hypotéku

Dnes je naprosto běžné, že si úvěr na bydlení sjednáte prostřednictvím hypotečního zprostředkovatele. Nespornou výhodu těchto nezávislých hypotečních specialistů je, že spolupracují s více bankami a jsou schopni velmi rychle porovnat dostupné nabídky hypoték na trhu a vybrat tu nejvhodnější. S řešením odkladu splátek je ovšem nutné kontaktovat přímo banku, se kterou máte podepsanou úvěrovou smlouvu.

Banka vám po zvážení všech okolností odklad splátek hypotéky buď schválí, nebo naopak zamítne. Pokud máte pro odklad relevantní důvod a nedostatek peněz je pouze dočasný problém, banka vám většinou vyhoví. Maximální doba pozastavení splátek hypotéky se může u jednotlivých bank lišit, standardem dnes bývá půlroční odklad.

Odklad splátky neznamená, že po určitou dobu nezaplatíte ani korunu. Po dobu odkladu splátky je totiž odložena pouze splátka jistiny a je tedy nutné dále platit úroky z hypotéky. Měsíční splátka se vám tedy sníží přibližně o polovinu. Výpadek ve splácení dluhu je potřeba dohnat na konci splácení hypotéky.

Počítejte s negativním zápisem do registrů

Odklad splátek se vždy negativně zapíše do vaší úvěrové historie. Banka reportuje o odkladu splátky do mezibankovních registrů, kde ostatním finančním domům sděluje, že jste měli nebo stále máte problém se splácením.

Negativní záznam v registrech vám může zablokovat cestu k dalšímu financování nebo refinancování stávající hypotéky. Krátkodobý odklad na jeden či dva měsíce se tedy rozhodně nevyplatí. Využijte ho pouze v případě, že již neexistuje žádné jiné řešení vaší tíživé finanční situace.