Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již šestý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer ?.

Nastavení životního pojištění je velmi důležité. Je třeba zvážit rizika, která vás mohou ohrozit. Je nutné znát své závazky a také plány a cíle, kterých chcete dosáhnout. Životní pojištění by mělo pokrýt nejen nesplácení závazků, ale i vaše nastavené cíle. Nejčastěji se pojišťují rizika spojená se smrtí, invaliditou, závažnými nemocemi a trvalými následky. Pojištění je nejlevnější v mladším věku, protože s věkem roste riziko zdravotních problémů, které mohou zdražit nebo zkomplikovat pojištění. Více informací najdete v článku Jak správně nastavit životní pojištění.

Je možné získat hypotéku i při smlouvě na dobu určitou? Ano! Existují však určitá pravidla. Během žádosti o hypotéku nesmíte být ve zkušební době, která obvykle trvá první tři měsíce pracovního vztahu. Pokud se vám smlouva obnovuje, musíte prokázat, že se jedná o prodloužení předchozí smlouvy, aby se zkušební doba nezapočítávala. Důležité je, aby smlouva nekončila za méně než 3 měsíce. Některá povolání, zejména ve státní správě, jako jsou policisté, hasiči a doktoři, mají tu výhodu, že smlouvy na dobu určitou jsou zcela běžné. Pokud jste začali nové zaměstnání a uvažujete o hypotéce, přečtěte si více o tomto tématu v článku Hypotéka a smlouva na dobu určitou – co musíte vědět.

Hypotéka a mateřství se vzájemně nevylučují. Je však důležité pečlivě spočítat tento závazek, protože případný výpadek příjmu má vliv na získání hypotéky. I když můžete dostávat mateřskou dovolenou vyplácenou ve vyšších částkách, banka nemusí uznat tento příjem stoprocentně. Banky obvykle určují, kolik vám započítají jako příjem během mateřské dovolené. Pro podrobnější informace o hypotékách v období mateřství si přečtěte náš článek Žádost o hypotéku v těhotenství nebo při mateřské – jde to?

Témata

- Jak správně nastavit životní pojištění

- Hypotéka a smlouva na dobu určitou – co musíte vědět

- Žádost o hypotéku v těhotenství nebo při mateřské – jde to?

S rozrůstajícím se počtem členů domácnosti se často mění i nároky na vlastní bydlení. Zatímco mladé páry bez závazků se spokojí s menším dvoupokojovým bytem nebo dokonce garsonkou v pronájmu, rodiny s dětmi již mnohdy touží po větším životním prostoru a vlastním bydlení. Řešením v této situaci může být pořízení většího bytu nebo rodinného domu na hypotéku.

„Financování hypotéky bývá pro mnohé mladé rodiny nejnáročnější po narození prvního potomka. Zpravidla ženy dočasně opouští své zaměstnání a naplno se věnují rodině. S odchodem z práce přichází i výpadek jednoho příjmu. Vyplácená peněžitá pomoc v mateřství ani rodičovský příspěvek jeden příjem nenahradí, a proto je třeba sjednání i následné financování hypotéky dopředu dobře naplánovat,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypotéka pro mladé

Mladší zájemci o hypotéku do 36 let věku mají výhodu v tom, že pro ně platí mírnější limity úvěrových ukazatelů. Mohou si také dovolit velmi dlouhou dobu splatnosti hypotéky a snížit si tak výši měsíční splátky úvěru. Naopak nevýhodou při sjednávání úvěru na bydlení může být kratší pracovní historie, častější střídání zaměstnání, méně vlastních úspor nebo nižší příjmy do rodinného rozpočtu v době těhotenství a během rodičovské dovolené. Víte, jak se počítá a splácí hypotéka? Přečtěte si našeho kompletního průvodce.

Zjistěte, jaké profese jsou během žádosti o hypotéku znevýhodněné.

Úvěr na bydlení v těhotenství

Získání hypotéky pro mladé rodiny může být v některých životních situacích složitější. Pro ženy je například obtížné přispět k financování bydlení v těhotenství. Miroslav Majer k tomu doplňuje: „Žádat o hypotéku v těhotenství nebo během doby péče o dítě do 4 let věku není nejšťastnějším řešením. Banky při schvalování hypotéky totiž zohledňují fakt, že příjem matky na mateřské a následné rodičovské dovolené bude nízký. Pokud nemá partner či manžel dostatečně vysoký příjem, na potřebnou výši hypotéky tyto rodiny jednoduše nedosáhnou. Sjednání hypotéky je proto vhodné načasovat minimálně jeden rok před plánovaným početím potomka nebo až děti povyrostou.“

Banky při schvalování žádosti o hypotéku samozřejmě sledují nejen výši příjmů, ale také výdaje domácnosti. Poskytovatele úvěrů zajímají veškeré spotřebitelské úvěry jako jsou půjčky na auto, domácí vybavení nebo například půjčky pro maminky. Sledována je celková výše úvěrů, doba jejich splatnosti i výše měsíčních splátek.

Narození dítěte a následná péče o něj je obvykle spojena s poklesem rodinného příjmu. Jak si na rodičovské zvýšit příjmy a kdy je třeba počítat s doplatkem zdravotního pojištění? Více v článku Doplatek zdravotního pojištění při rodičovské dovolené.

Započítání příjmů na hypotéku

Na jak vysokou hypotéku dosáhnete bude záviset především na výši vašich příjmů. Manželé nebo partneři obvykle žádají o hypotéku společně a jsou posuzovány jejich souhrnné příjmy.

Pokud je žena na mateřské nebo rodičovské dovolené, mohou banky přihlížet i ke státem vypláceným příspěvkům a dávkám (pozn. peněžité pomoci v mateřství a rodičovskému příspěvku).

„První dávkou v době těhotenství je peněžitá pomoc v mateřství neboli mateřská. Příjem z mateřské většinou banky neuznávají v plné výši. Po skončení mateřské je vyplácen rodičovský příspěvek. Ani v tomto případě nemusí banky uznat příspěvek v plné výši,“ uvádí Miroslav Majer.

Velkou výhodou ovšem je, pokud jsou tyto příspěvky pouze doplňkem k některému z hlavních příjmů (pozn. ze zaměstnání nebo podnikání druhého žadatele o úvěr). Banky naopak neberou v potaz přídavky na děti, částečný invalidní důchod, vyplácenou podporu v nezaměstnanosti nebo příspěvek na bydlení.

Vylepšit rodinný rozpočet během rodičovské dovolené pomohou příjmy z částečných úvazků nebo různých brigád. Splácení hypotéky bude při získání dalšího zdroje příjmu o něco snazší.

Jaké dávky od státu mohou rodiny po narození potomka získat a s čím je třeba počítat?

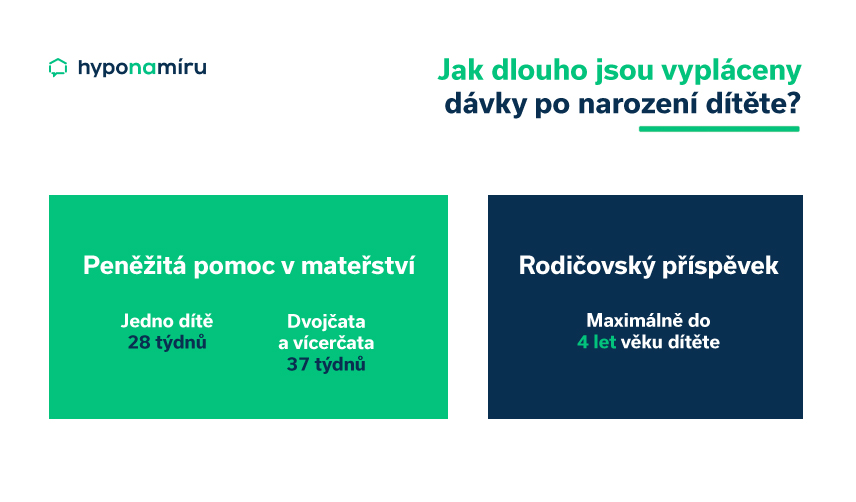

Mateřská se vyplácí až 37 týdnů

Peněžitá pomoc v mateřství je jednou z dávek nemocenského pojištění. Je vyplácena v souvislosti s péčí o novorozence. Na mateřskou nastupuje žena 8 až 6 týdnů před očekávaným dnem porodu. Pro výpočet nástupu na mateřskou není zapotřebí žádná kalkulačka, protože žena může ve zmíněném období nastoupit na mateřskou kdykoliv.

Najdou se matky, které chtějí zůstat v zaměstnání nebo podnikat až do dne porodu. I to je možné, pokud jim to zdravotní stav dovolí. Musí ovšem počítat s tím, že za dny, kdy žena pracuje, nemá na výplatu peněžité pomoci v mateřství nárok.

Při porodu jednoho dítěte je peněžitá pomoc v mateřství vyplácena 28 týdnů. Pokud žena přivede na svět dvojčata nebo vícerčata, prodlužuje se doba na 37 týdnů. Mateřská náleží prvních 6 týdnů po porodu výhradně matce. Po uplynutí této doby může dávku čerpat místo matky otec dítěte.

Kdo má nárok na mateřskou?

Výplata peněžité pomoci v mateřství má svá pravidla. K získání této dávky je nutné splnit dvě podmínky. První z nich je účast na nemocenském pojištění v době nástupu na mateřskou. U zaměstnanců je toto pojištění automaticky odváděno zaměstnavatelem. Žadatel o peněžitou pomoc v mateřství může být také v ochranné lhůtě po skončeného nemocenského pojištění.

U zaměstnanců je druhou podmínkou splnění minimální doby trvání nemocenského pojištění, a to 270 dnů v posledních dvou letech před nástupem na mateřskou. V případě změny zaměstnavatele se doba nemocenského pojištění u jednotlivých zaměstnavatelů sčítá.

Mateřská u OSVČ

Ženy pracující jako osoby samostatně výdělečně činné (OSVČ) mají nárok na peněžitou pomoc v mateřství pouze v případě, pokud si dobrovolně platily nemocenské pojištění. Účast na nemocenském pojištění musí trvat alespoň 270 dnů za poslední dva kalendářní roky před nástupem na mateřskou, přičemž z této doby musí být účast na nemocenském pojištění jako OSVČ minimálně 180 dní v posledním roce před nástupem na mateřskou.

Výpočet mateřské

Výši peněžité pomoci v mateřství nejjednodušeji spočítáte pomocí kalkulačky na stránkách Ministerstva práce a sociálních věcí. Stačí vyplnit pár základních údajů a Excel za vás automaticky provede výpočet příjmů na mateřské.

Výše této dávky činí 70 % z redukovaného denního vyměřovacího základu za kalendářní den. Denní vyměřovací základ se vypočítá z měsíčních vyměřovacích základů z příjmu za 12 kalendářních měsíců před nástupem na mateřskou. U OSVČ se vychází z úhrnu měsíčních základů pojistného v rozhodném období před nástupem na mateřskou. Průměrný denní příjem se upravuje pomocí redukčních hranic.

Příklad: Paní Novotná byla před nástupem na mateřskou zaměstnána a její průměrný hrubý příjem za 12 kalendářních měsíců byl 600 000 korun. Jak vysoká bude peněžitá pomoci v mateřství za dobu 196 dní (28 týdnů)?

Měsíční vyměřovací základ: 50 000 Kč

Neredukovaný denní vyměřovací základ: (50 000 x 12) / 365 = 1 643,84 Kč

Redukovaný denní vyměřovací základ = 1 525 Kč

- do 1 345 Kč redukce na 100 % tj. na 1 345 Kč

- nad 1 345 Kč do 2 017 Kč redukce na 60 % tj. na 179,30 Kč

- od 2 017 Kč do 4 033 Kč redukce na 30 % tj. na 0 Kč

- nad 4 033 Kč nezohledňuje se

Výše peněžité pomoci v mateřství: 70 % z částky 1 525 Kč = 1 068 Kč x 196 dnů = 209 328 Kč

Peněžitá pomoc v mateřství bude v uvedeném případě představovat měsíční částku zhruba 32 000 korun. Při srovnání s čistou mzdou, která by při hrubém měsíčním výdělku 50 000 korun činila necelých 40 000 korun, je příjem z mateřské nižší.

„S hlubokým poklesem příjmů musí počítat zejména OSVČ, které si dobrovolně neplatí nemocenské pojištění. Nesplňují totiž základní podmínku pro výplatu mateřské a nezískají ani korunu. O mnoho lépe na tom nejsou ani OSVČ, které si sice platí nemocenské pojištění, ale jen v minimální výši. V tomto případě bude činit mateřská jen pár tisícikorun měsíčně,“ popisuje Miroslav Majer.

Rodičovský příspěvek

Rodičovská dovolená navazuje na mateřskou dovolenou a po její dobu je vyplácen rodičovský příspěvek. Příjmy rodiče nejsou u této dávky sledovány. Nijak omezeno není ani výdělečná činnost v době pobírání rodičovského příspěvku.

Na rodičovský příspěvek má nárok rodič (pozn. častěji ženy, ale může ji čerpat i muž), který po celý kalendářní měsíc osobně, po celý den a řádně pečuje o dítě maximálně do 4 let věku.

Rodičovský příspěvek je v případě narození jednoho dítěte 300 000 korun (pozn. částka za celou dobu čerpání dávky). U dvou a více dětí narozených současně je částka navýšena na 450 000 korun.

Výpočet rodičovského příspěvku

Do výpočtu příjmů na rodičovské můžete zahrnout celou částku, tedy 300 nebo 450 tisíc korun. Rodičovský příspěvek ovšem není vyplácen naráz, ale postupně v měsíčních platbách. Nejkratší možná doba pro vyčerpání celého příspěvku je 7 měsíců, nejdelší pak 4 roky.

Od roku 2020 si můžete nastavit výši rodičovského příspěvku individuálně, a to až do výše 70 % 30násobku denního vyměřovacího základu. Ten si jednoduše spočítáte z průměrné mzdy za posledních 12 měsíců. Čím vyšší příjem před odchodem na rodičovskou máte, tím více můžete každý měsíc čerpat. V roce 2023 je maximální možná výše vyplaceného rodičovského příspěvku 49 440 korun měsíčně.

Hypotéka pro samoživitelku

Rozpočet domácností samoživitelů bývá často vypjatý. Najde se ovšem řada samoživitelů, kteří mají slušný příjem a žádají o hypotéku. Kdy dosáhnou na potřebný úvěr na bydlení? Pokračujte čtením článku Hypotéka pro samoživitelku: Vše, co potřebujete vědět.

Banky při posuzování žádosti o hypotéku sledují nejen samotnou výši příjmu, ale i jeho zdroj. Zájemci o úvěr na bydlení nejčastěji dokládají příjmy ze zaměstnání nebo podnikání. V případě pracovního poměru musí být sjednána pracovní smlouva. Ta může být na dobu neurčitou nebo určitou. Práci pro zaměstnavatele je možné vykonávat i na základě dohody o provedení práce (zkratka DPP) nebo také dohody o pracovní činnosti (DPČ).

„Nejvýhodnější postavení při jednání s bankou mají lidé s pracovní smlouvou na dobu neurčitou. Důležité také je, aby zájemce o půjčku na bydlení nebyl v době schvalování žádosti o hypotéku ve výpovědní nebo zkušební době. K pracovním smlouvám na dobu určitou přistupují jednotlivé banky rozdílně a řídí se vlastními interními pravidly,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

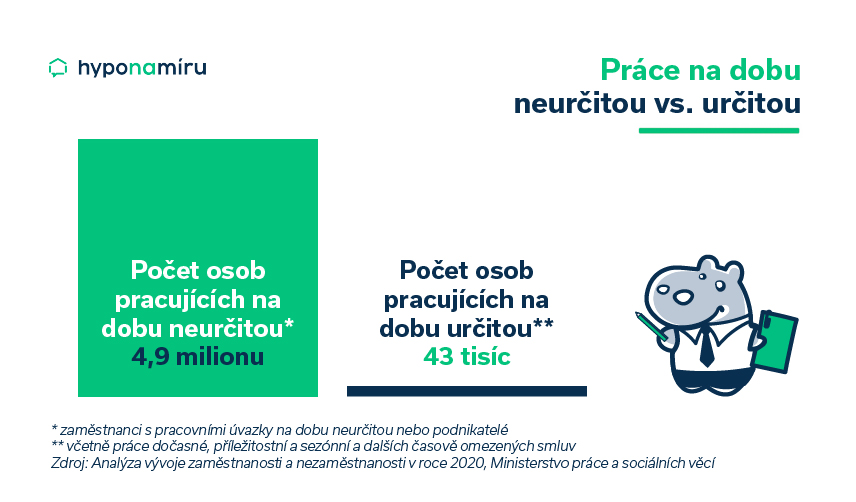

Smlouva na dobu neurčitou

Většina zaměstnavatelů v Česku nabízí standardně pracovní smlouvu na dobu neurčitou. To znamená, že doba trvání pracovního poměru není nijak časově omezena. V každé pracovní smlouvě musí být uveden druh vykonávané práce, místo jejího výkonu a den nástupu do zaměstnání. Pokud v pracovní smlouvě tyto tři povinné náležitosti nenajdete, je neplatná. Smlouva musí být také vždy vyhotovena v písemné podobě.

V textu pracovní smlouvy nemusí být výslovně uvedeno, zda jde o pracovní poměr na dobu neurčitou nebo určitou. Pokud není ve smlouvě stanovena doba trvání pracovního poměru, jedná se automaticky o pracovní poměr na dobu neurčitou.

Výhody smlouvy na dobu neurčitou

Pracovní smlouva uzavřená na dobu neurčitou poskytuje především větší jistotu. A to nejen zaměstnancům, ale také bankám. V případě výpovědi ze strany zaměstnavatele máte ze zákona nárok na odstupné. Standardně platí i dvouměsíční výpovědní doba. Pokud se tedy zaměstnavatel rozhodne zrušit pracovní pozici například pro nadbytečnost nebo z důvodu uzavření či stěhování firmy, získáte odstupné a také více času na nalezení jiného vhodného zaměstnání.

Výše odstupného se odvíjí od počtu odpracovaných let u daného zaměstnavatele.

Jak se počítá výše odstupného:

- Pracovní poměr trval přes dva roky – zaměstnanci náleží odstupné ve výši trojnásobku průměrného výdělku.

- Pracovní poměr trval alespoň jeden rok, ale méně než dva roky – zaměstnanci náleží odstupné ve výši dvojnásobku průměrného výdělku.

- Pracovní poměr trval méně než rok – zaměstnanci náleží odstupné ve výši jednoho měsíčního výdělku.

V dlouhodobém zaměstnání dochází obvykle ke kariernímu postupu a také růstu výdělku. Miroslav Majer k tomu doplňuje: „Pracovní smlouva na dobu neurčitou je pro banku známkou toho, že máte dlouhodobé zaměstnání, a tudíž i pravidelný příjem. Známkou stability je rovněž to, když pro jednoho zaměstnavatele pracujete mnoho let“.

Co obnáší smlouva na dobu určitou

Některé firmy dávají přednost pracovnímu poměru na dobu určitou. V tomto případě je ve smlouvě uvedeno přesné datum, ke kterému je pracovní poměr ukončen. Po vypršení této doby je pouze na rozhodnutí zaměstnavatele, zda smlouvu prodlouží či nikoliv. Pracovní poměr na dobu určitou může být sjednán nejdéle na tři roky. Nevýhodou smlouvy na dobu určitou je, že po uplynutí sjednané doby pracovního poměru nemáte nárok na odstupné.

Prodloužení pracovní smlouvy

Pracovní smlouvu na dobu určitou nelze prodlužovat donekonečna. Podle zákoníku práce je možné prodloužit takovou smlouvu maximálně třikrát. U jednoho zaměstnavatele tedy můžete dohromady pracovat na dobu určitou nanejvýš devět let.

Hypotéka při smlouvě na dobu určitou

Dostanu hypotéku při smlouvě na dobu určitou? Na tuto otázku neexistuje jednoznačná odpověď. Jednotlivé banky totiž posuzují každý případ individuálně a řídí se vlastními pravidly. Banky v první řadě sledují dobu, na kterou je smlouva sjednána. Při žádosti o hypotéku je nejméně výhodná pracovní smlouva s dobou trvání jeden rok. V tomto případě zbývá do konce pracovního poměru po odečtení tříměsíční zkušební lhůty pouhých devět měsíců. Cesta k hypotečnímu úvěru bývá za těchto podmínek velmi komplikovaná.

„Řada bank akceptuje pracovní smlouvu na dobu určitou, pokud již byla alespoň jedenkrát obnovena. Lépe jsou hodnoceni také žadatelé, u kterých je pracovní smlouva sjednána na maximální možnou dobu tří let. Hypotéka a smlouva na dobu určitou tedy nemusí být vždy překážkou k získání úvěrů na bydlení,“ uvádí Miroslav Majer.

Připravte se na to, že banku bude zajímat i renomé zaměstnavatele. Pokud je zaměstnavatelem zavedená a velká společnost nebo například nemocnice či škola, bude vyjednávání s bankou o něco snazší.

Plánujete žádat o hypotéku a blíží se vám konec sjednané doby pracovního poměru? Domluvte se v předstihu se zaměstnavatelem na jejím prodloužení. V ideálním případě si vyjednejte pracovní smlouvu na dobu neurčitou.

O hypotéku může společně žádat více lidí

I když máte pracovní smlouvu na dobu určitou, existuje řešení, jak získat hypotéku. Žádat o hypoteční úvěr může více osob společně. Pokud má tedy například manžel, manželka, partner či partnerka pracovní smlouvu na dobu neurčitou a k tomu dostatečně vysoký příjem, rozhodně se vyplatí podat žádost společně.

Hypotéka ve zkušební době

Překážkou k získání hypotéky je i běžící zkušební doba. Po nástupu do nového zaměstnání totiž není jisté, že si práci udržíte i po uplynutí této doby. „Podání žádosti o hypotéku je třeba správně naplánovat. Pokud tedy uvažujete o změně zaměstnání, podejte žádost v dostatečném předstihu. Počítat je třeba jak s výpovědní dobou u stávajícího, tak zkušební dobou u nového zaměstnavatele. V ideálním případě začněte s vyřizováním hypotéky minimálně půl roku před plánovaným podáním výpovědi u stávajícího zaměstnavatele,“ doporučuje Miroslav Majer.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již pátý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Prodej nemovitostí klesl a nabídka je větší než poptávka, což snižuje ceny. Developeři hledají způsoby, jak zvýhodnit své nemovitosti. Místo snížení ceny nabízejí slevy na hypotéky. Pokud dnes uvidíte nabídky úroků od 2,99% je potřeba si uvědomit, že to není žádná super sazba v bance, ale jen úprava sazby v závislosti na tom kolik vám developer vyplatí za to, že jste si byt koupili. Na úvěrové smlouvě tak budete mít standardní sazbu kolem 5,5 % v dnešní době. Více informací naleznete v článku na našem webu Hypotéka za polovic – získejte slevu od developera.

Rizika spojená s nákupem domu se liší v závislosti na tom, zda se jedná o novostavbu nebo starší nemovitost. U novostaveb, na které jste nedohlédli při stavbě, je důležité zkoumat použité technologie a požadovat fotodokumentaci stavby, aby nedošlo k nečekaným překvapením v budoucnosti. U starších nemovitostí je nutné pečlivě posoudit technický stav budovy, protože některé materiály mohou dosáhnout konce své životnosti, což může vyžadovat celkovou rekonstrukci. Více se dozvíte v článku Na co se ptát při koupi rodinného domu.

Jak vyřešit splácení hypotéky v případě pracovní neschopnosti? Tomuto riziku čelíme všichni, když si vezmeme hypotéku. Někdy se může v našem životě stát událost, která nás vyřadí z pracovního provozu, ale hypotéka stále vyžaduje své splátky. Dobře se pro tyto situace pojistěte, aby vás nepřekvapila žádná nepříznivá životní událost. Podrobnější informace o pojištění v případě pracovní neschopnosti naleznete v článku Pracovní neschopnost a hypotéka – co byste měli vědět.

Témata

Nemoc nebo úraz přichází nenadále. Pokud vám aktuální zdravotní stav nedovolí docházet do zaměstnání nebo podnikat, je nutné počítat s výrazným poklesem příjmu. Během několikaměsíční pracovní neschopnosti můžete přijít o desítky tisíc korun. Tyto peníze budou jistě scházet nejen při placení běžných výdajů, ale i pravidelných splátek hypotéky.

„Několikadenní výpadek příjmu zvládne řada Čechů pokrýt z vlastních úspor. Horší situace ovšem nastává v okamžiku dlouhodobé pracovní neschopnosti. Právě pro tyto případy se vyplatí mít vhodné pojištění úvěru, které vám pokryje měsíční splátky hypotéky a případně i dalších spotřebitelských úvěrů. O pojištění schopnosti splácet hypotéku by měli vážně uvažovat především živnostníci (OSVČ), kteří si neplatí nemocenské pojištění nebo si ho dobrovolně hradí pouze v minimální výši,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je to pracovní neschopnost

Pracovní neschopnost je stav, kdy nemůžete ze zdravotních důvodů vykonávat své zaměstnání. Dočasně práce neschopným vás musí uznat lékař. Důvodem pracovní neschopnosti mohou být jak různé nemoci, tak i úrazy. Mezi nejčastější diagnózy se řadí nemoci dýchací soustavy, kam patří například infekce dýchacích cest a chřipky. Na dalších příčkách jsou nemoci pohybové soustavy, úrazy a otravy.

Jak dlouho Češi stonají?

V roce 2021 byla podle dostupných dat průměrná délka trvání pracovní neschopnosti z důvodu nemoci či úrazu 34,5 dne. Průměrná doba pracovní neschopnosti se v Česku v průběhu let zkracuje. Pro srovnání, v roce 2011 to bylo 44,1 dne.

Statistiky rovněž ukazují, že osoby samostatně výdělečně činné se ocitají v pracovní neschopnosti méně často než zaměstnanci. Pokud jim ovšem zdravotní stav nedovolí pracovat, průměrná doba jejich pracovní neschopnosti je oproti zaměstnancům přibližně dvojnásobná (77 dnů vs. 38 dnů).

Doba pracovní neschopnosti se odvíjí od stanovené diagnózy. Nejkratší dobu léčby vyžadují již zmíněné nemoci dýchací soustavy. Naopak nejdelší dobu trvá léčba zhoubných novotvarů (pozn. v průměru 187 dní).

Zaměstnanci a pracovní neschopnost

Zaměstnancům vyplácí v prvních 14 dnech dočasné pracovní neschopnosti náhradu mzdy zaměstnavatel. Od 15. dne náleží zaměstnanci nemocenská, kterou hradí Česká správa sociálního zabezpečení. Nemocenské se zpravidla poskytuje nejdéle 380 kalendářních dnů (tzv. podpůrčí doba) ode dne vzniku dočasné pracovní neschopnosti nebo nařízení karantény.

Miroslav Majer k tomu dodává: „I když má zaměstnanec nárok na náhradu mzdy a dávky nemocenského pojištění, tyto příjmy budou výrazně nižší než běžný příjem ze zaměstnání. Například zaměstnanec uplatňující slevu na jedno dítě s průměrným hrubým měsíčním příjmem 45 tisíc korun přijde během tří měsíců pracovní neschopnosti o více než 30 tisíc korun. Komerční pojištění hypotéky se v tomto případě rozhodně vyplatí.“

Podnikatelé a pracovní neschopnost

Pracovní neschopnost má mnohem výraznější finanční dopad na OSVČ. Oproti zaměstnancům totiž za prvních 14 dní nemoci nezískají žádnou náhradu mzdy. Od 15. dne mají stejně jako zaměstnanci nárok na dávky nemocenského pojištění, ale pouze za předpokladu, že si dobrovolně platí nemocenské pojištění.

Statistiky ovšem ukazují, že většina podnikatelů si toto pojištění neplatí. V roce 2021 si dobrovolně platilo nemocenské pojištění necelých 16 procent OSVČ, u nichž byla samostatná výdělečná činnost vedena jako hlavní činnost.

Pokud si jako OSVČ platíte pouze minimální měsíční pojistné na nemocenské pojištění ve výši 168 korun (pozn. částka stanovená pro rok 2023), vyplacená nemocenská je velmi nízká. Například při pracovní neschopnosti trvající 93 dnů obdržíte nemocenskou ve výši pouhých 12 641 korun.

Řada podnikatelů nahrazuje „státní pojištění“ komerčním, které zajistí vyšší příjem do rodinného rozpočtu. Pojištění pro případ pracovní neschopnosti si lze sjednat například v rámci životního pojištění.

Nevíte, jak vysokou nemocenskou získáte? K výpočtu nemocenské můžete využít Excel, který je ke stažení na stránkách MPSV.

Jak funguje pojištění pracovní neschopnosti?

Pojištění pracovní neschopnosti z důvodu nemoci nebo úrazu si lze sjednat v rámci soukromého životního pojištění k hypotéce nebo také v rámci balíčku bankopojištění. Princip fungování tohoto typu pojištění je v případě pracovní neschopnosti velmi jednoduchý.

„Po uplynutí karenční doby je třeba pojišťovně doložit potvrzení o pracovní neschopnosti a lékařskou zprávu. Pokud jsou splněny i ostatní podmínky plynoucí z pojistné smlouvy, pojišťovna vám vyplatí sjednanou denní dávku. V případě dlouhodobější pracovní neschopnosti můžete například po jednom měsíci pracovní neschopnosti požádat pojišťovnu o zálohové plnění,“ vysvětluje Miroslav Majer.

Karenční doba bývá u jednotlivých variant pojištění a pojišťoven různě dlouhá. Pojistné plnění může být vyplaceno například až po uplynutí lhůty 14 dnů pracovní neschopnosti. V praxi tedy získáte peníze od 15. dne dále. Karenční doba může být i mnohem delší, a to například 61 dní. Toto pojištění využívají především lidé, kteří mají dostatečnou finanční rezervu a chtějí se pojištěním chránit pro případ dlouhodobé nemoci či vážného úrazu.

Pojistné plnění může být vyplaceno po uplynutí karenční doby i zpětně, a to od prvního dne nemoci. Pokud je tedy například karenční doba 28 dní a v pracovní neschopnosti budete 30 dní, získáte pojistné plnění za celou dobu pracovní neschopnosti.

Příklad: Pan Novák si sjednal životní pojištění, které zahrnuje riziko pracovní neschopnosti z důvodu nemoci či úrazu. Pojistné plnění je vypláceno po uplynutí karenční doby v délce 14 dní. V případě pojistného plnění je sjednána denní dávka ve výši 500 korun.

- Pokud by pracovní neschopnost trvala 10 dní, pan Novák by od pojišťovny nezískal nic.

- V případě 50denní pracovní neschopnosti by pan Novák získal dohromady 18 000 korun (výpočet 50 dní – 14 dní = 36 dní x 500 Kč = 18 000 Kč).

Výše denní dávky by měla pokrýt nejen splátku hypotéky, ale také další nezbytné rodinné výdaje. Výhodou tohoto pojištění je, že není vyžadováno potvrzení příjmů pro banku.

Pojištění splátek úvěru

Kromě pojištění pracovní neschopnosti si můžete sjednat také pojištění splátek úvěru. Rozdíl je v tom, že vám pojišťovna v případě nemoci či úrazu nevyplácí denní dávku, ale hradí za vás splátky úvěru. Pojistné plnění můžete získat i v dalších situacích. Například v případě úmrtí či plné invaliditě může pojišťovna uhradit zbývající dluh. Smlouva může obsahovat i pojištění proti ztrátě zaměstnání. Záleží na konkrétním typu a nastavení pojistného produktu.

Takzvané „bankopojištění“ nemusí být pro klienta ideální řešení. Toto pojištění je totiž navázané na hypotéku u banky a při refinancování nebo splacení úvěru pojištění zpravidla zaniká. Pokud se rozhodne klient znovu pojistit, je nové pojištění výrazně dražší, než kdyby měl smlouvu nezávisle na bance.

Na co si dát pozor

Při výběru pojištění pracovní neschopnosti si pečlivě přečtěte smlouvu. Pozornost věnujte zejména karenční době, všem omezením a výlukám. Riziko pracovní neschopnosti nemusí automaticky krýt každou nemoc. Například u pracovní neschopnosti z důvodu bolesti zad jsou pojišťovny, které budou k uplatnění plnění požadovat předložení neurologického nálezu. Některé pojišťovny rovněž nemusí plnit po celou dobu léčby – například nehradí dobu rehabilitace.

Pojišťovny si rovněž stanovují určitou čekací dobu, kdy například první dva měsíce od počátku pojištění nezískáte v případě nemoci pojistné plnění.

Kdo poradí s výběrem

Výběr pojištění je vhodné svěřit nezávislým pojišťovacím specialistům. Nabídky jednotlivých pojišťoven se totiž značně liší a při výběru je nutné přihlédnout i k individuálním potřebám každého zájemce. Vyhodnotit je třeba také všechna rizika hypotéky, aktuální finanční situaci, zohlednit výši příjmů a výdajů či vykonávanou profesi. Pro každého může vypadat nejvýhodnější pojištění trochu jinak.

Vlastní rodinný dům je snem mnoha českých rodin. A není se čemu divit. Dům se zahradou nabízí mnohem více životního prostoru pro bydlení i relaxaci. V nabídce realitních kanceláří je možné vybírat z řady rozestavěných domů, dokončených novostaveb i starších rodinných domů určených k rekonstrukci.

„Koupě domu je jednou z největších životních investic, a proto se vyplatí výběr neuspěchat. Před samotným výběrem nemovitosti si vytvořte seznam požadavků na hledaný dům. Ten by měl obsahovat především informace o požadované lokalitě, rozloze a vnitřní dispozici domu, velikosti pozemku, preferovaném typu a vybavenosti nemovitosti. Při osobní prohlídce nemovitosti se zajímejte zejména o technický stav domu. Informace z katastru nemovitostí vám pomohou ověřit aktuální právní stav nemovitosti,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Klíčová je lokalita

Při výběru rodinného domu je jedním z klíčových parametrů lokalita. V posledních letech jsou velmi vyhledávané zejména obce s dobrou občanskou vybaveností v blízkosti větších měst. Oproti rodinným domů přímo ve městech jsou totiž cenově dostupnější. Před koupí nemovitosti se zajímejte o vybavenost daného místa. Potřebné informace naleznete přímo na stránkách daného města či obce.

Například rodiny s dětmi požadují v místě bydliště školku, školu, sportoviště, hřiště a spolky pořádající různé volnočasové aktivity. Důležitá je rovněž dostupnost obchodů a lékařů. V potaz je třeba brát i dopravní dostupnost daného místa. Přímé a časté spojení veřejnou dopravou je velkou výhodou.

Zajímejte se o územní plán

Volných zastavitelných ploch je v blízkosti větších měst velký nedostatek. I přesto se stále rozrůstají nejen samotné obce, ale na pozemcích se rovněž budují nové komunikace, skladovací haly či jiné objekty. Aby vás v budoucnu nepřekvapila například výstavba obchodního centra za vaším domem, vyplatí se nahlédnout do územního plánu. Miroslav Majer k tomu dodává: „Tento dokument obsahuje informace o základní koncepci rozvoje území obce, jeho plošném a prostorovém uspořádání a podmínkách pro využití ploch. Vymezuje nejen zastavěné území, ale také zastavitelné plochy, tedy místa, na nichž lze umisťovat, povolovat a realizovat stavby. Územní plán může rovněž stanovit například výškovou či plošnou regulaci zástavby, její charakter a strukturu.“

Požadavky na rodinný dům

Dalším důležitým parametrem při výběru domu je jeho celková užitná plocha a dispoziční řešení. Dopředu se musíte také rozhodnout, zda preferujete novostavbu nebo starší rodinný dům. Domy mohou být řešeny jako řadové, tak i samostatně stojící.

Nemovitost budete užívat desítky let, proto je třeba přihlédnout i k jejímu budoucímu využití. Některé domy lze velmi snadno upravit například pro potřeby vícegeneračního bydlení.

Při výběru domu se zajímejte i o použité stavební materiály. Nové rodinné domy jsou obvykle zhotoveny z cihelných systémů (např. HELUZ, Porotherm) nebo pórobetonových tvárnic (např. Ytong). V posledních letech jsou ovšem velmi oblíbené také dřevostavby.

Alternativou jsou rovněž různé modulární či kontejnerové domy. „Pokud plánujete využít k financování kontejnerového domu hypotéku, myslete na to, že stavba musí být pevně spojena se zemí. Například mobilní dům, který lze kdykoliv přemístit na jiné místo, není pro banku akceptovatelnou zástavou. Důležité také je, aby stavba byla napojena na inženýrské sítě, aby mohla sloužit k trvalému bydlení,“ upozorňuje na některá úskalí financování alternativních staveb Miroslav Majer.

Starší domy ze 70. až 90. let minulého století jsou nejčastěji postaveny z klasických pálených cihel. Setkat se ovšem můžete i s takzvaným smíšeným zdivem. Při výstavbě těchto domů byly používány různé a v dané době dostupné stavební materiály. Velmi staré rodinné domy na vesnicích mohou být i z nepálených cihel (pozn. takzvaných vepřovic).

Hledáte rodinný dům? Využijte náš unikátní nástroj, který vám pomůže najít vysněnou nemovitost. I když nejsme realitka, propojujeme prodávající a kupující.

Koupě dokončené novostavby

Nejrychlejší cestou k vlastnímu bydlení je pořízení již dokončené novostavby rodinného domu. Nevýhodou je, že pokud je dům hotov a čeká už jen na svého nového majitele, již zpravidla neovlivníte zvolené materiály. Vašemu vkusu tedy nemusí zcela odpovídat například zvolená podlahová krytina či obklady v koupelně.

Výhodnější je z tohoto pohledu výstavba domu takzvaně na klíč. Ta může být realizována i včetně veškerého vnitřního vybavení a příslušenství. Součástí dodávky může být například požadovaná kuchyňská linka, vybavení WC a koupelen, venkovní terasa, bazén nebo třeba fotovoltaická elektrárna. Záleží jen na vašich finančních možnostech.

Pořízení hrubé stavby domu

Někteří developeři dnes běžně nabízejí k prodeji také hrubé stavby rodinných domů. V tomto případě si můžete dokončit dům dle svých představ. „V případě nákupu domu ve fázi hrubé stavby se ptejte, co vše je její součástí. Přesná definice hrubé stavby neexistuje a jednotlivé stavební firmy ji mohou chápat odlišně. Pokud přesně víte, co je součástí hrubé stavby, můžete snáze odhadnout, kolik peněz bude zapotřebí na dokončení domu,“ dodává Miroslav Majer.

Na co si dát pozor při koupi domu?

Ať už se rozhodnete pro nákup novostavby či hrubé stavby, zkontrolujte kvalitu provedených stavebních prací. Vyplatí se přizvat i nezávislého stavebního odborníka, který vám pomůže odhalit případné skryté vady. V případě nedostatků žádejte odstranění zjištěných závad. Vyžádejte si rovněž veškerou projektovou dokumentaci k domu a stavební povolení.

Na co dalšího se před koupí nemovitosti připravit, aby vše proběhlo hladce? Zkušení realitní advokáti pro vás připravili kurz, v rámci kterého se s vámi podělili o své know-how z jejich 15-leté právní praxe v nemovitostech. Provedou vás bezpečným nákupem nemovitosti tak, abyste vše zvládli bez komplikací.

Nákup staršího domu

Starší rodinné domy jsou oproti novostavbám cenově dostupnější. Je ovšem třeba počítat s tím, že tyto nemovitosti již obvykle vyžadují rekonstrukci. Nutné je tedy správně posoudit aktuální technický stav domu, aby nákup nemovitosti a její následná rekonstrukce nebyla ve výsledku dražší než výstavba nového domu.

Velmi nákladné jsou například opravy nefunkční hydroizolace stavby, statické zajištění domu, kompletní výměna konstrukce střechy a střešní krytiny nebo výměna starých oken a dveří. U starších rodinných domů z minulého století v původním stavu se nevyhnete ani výměně elektroinstalace a rozvodů vody. Připočítat je třeba i výdaje na kvalitní zateplení domu. Na pomoc při koupi domu se opět vyplatí pozvat stavebního odborníka.

Miroslav Majer upozorňuje, na co si dát pozor při koupi domu: „Rizikem koupě domu určeného k rekonstrukci je špatný odhad finanční náročnosti nutných oprav. Je třeba počítat s dostatečnou finanční rezervou, která pokryje i případné původně neplánované opravy.“

Při koupi nemovitosti se zajímejte o energetickou náročnost budovy. U starých nezateplených rodinných domů počítejte s výrazně vyššími náklady na provoz.

Na co se ptát při prohlídce domu

Při první prohlídce nemovitosti se snažte získat maximum informací. Výhodou je, pokud je na prohlídce nejen zástupce realitní kanceláře, ale také majitel domu. Zjistěte rok výstavby domu, které inženýrské sítě jsou k nemovitosti přivedeny, jakým způsobem je dům vytápěn, co vše bylo na domě během jeho používání opraveno, zda byl dům v minulosti přistavován či jinak rozšiřován a jaké aktuální závady stavba vykazuje.

Abyste si udělali obrázek o nákladech spojených s užíváním domu, nechte si také předložit vyúčtování za spotřebované energie za poslední rok. Důležité jsou i sousedské vztahy. Neváhejte proto získat více informací o nejbližších sousedech. Dobré vztahy se sousedy oceníte zejména v situaci, kdy budete potřebovat získat jejich souhlas například s rekonstrukcí domu, zbudováním nástavby či přístavby.

Vlastnické poměry

Pokud o koupi domu vážně uvažujete, nechte si předložit aktuální výpis z listu vlastnictví. Při prodeji prostřednictvím realitní kanceláře ho obvykle získáte přímo od realitního makléře. Výpis si můžete zajistit také sami na katastrálním úřadě nebo na pobočkách CzechPointu.

V tomto dokumentu jsou uvedeni všichni vlastníci nemovitosti. Pokud je dům například ve společném jmění manželů, musí s prodejem souhlasit oba manželé. V listu vlastnictví jsou zapsána i sjednaná věcná břemena a zástavní práva. Zajímejte se také o to, zda není dům zatížen exekucí. Zkontrolujte si, jestli inzerovaná výměra domu a pozemku odpovídá zápisu v listu vlastnictví. Případné nesrovnalosti je nutné opravit před podpisem smlouvy o koupi. Před podepsání kupní smlouvy, byste ji měli raději pořádně zkontrolovat, aby vás po jejím podpisu nic nepřekvapilo. I s tím vám dokážeme poradit. Více vám ve video řekne Miroslav Majer, CEO hyponamíru.cz:

Součástí listu vlastnictví je nabývací titul nemovitosti, kolaudační rozhodnutí a případně další související dokumenty. Veškeré údaje musí souhlasit se zápisem v katastru nemovitostí.

Jak koupit dům?

K hledání rodinného domu ke koupi můžete využít zavedené realitní portály jako jsou například Sreality.cz nebo RealityMix.cz. Na těchto webech inzerují nemovitosti především realitní kanceláře a developeři. Vybírat můžete také z nabídky specializovaných serverů, které propojují prodávající a kupující napřímo, tedy bez účasti realitní kanceláře.

Tyto inzertní servery jako Avizo.cz nebo Bezrealitky.cz mají své výhody – můžete často najít nemovitosti, které nejsou dostupné na velkých realitních portálech, a komunikujete přímo s vlastníkem domu. Díky tomu získáte detailnější informace o historii nemovitosti, aktuálním technickém stavu nebo důvodech prodeje. Zároveň se při koupi vyhnete provizím realitní kanceláře, což může ušetřit až stovky tisíc korun. Na druhé straně je ale důležité věnovat zvýšenou pozornost kontrole všech dokumentů a právního stavu nemovitosti, protože nebudete mít k dispozici právní servis realitky.