Obsah článku

- Starobní důchodce a živnost

- Podnikání v důchodu povinnosti vůči úřadům

- Jak začít podnikat ve starobním důchodu

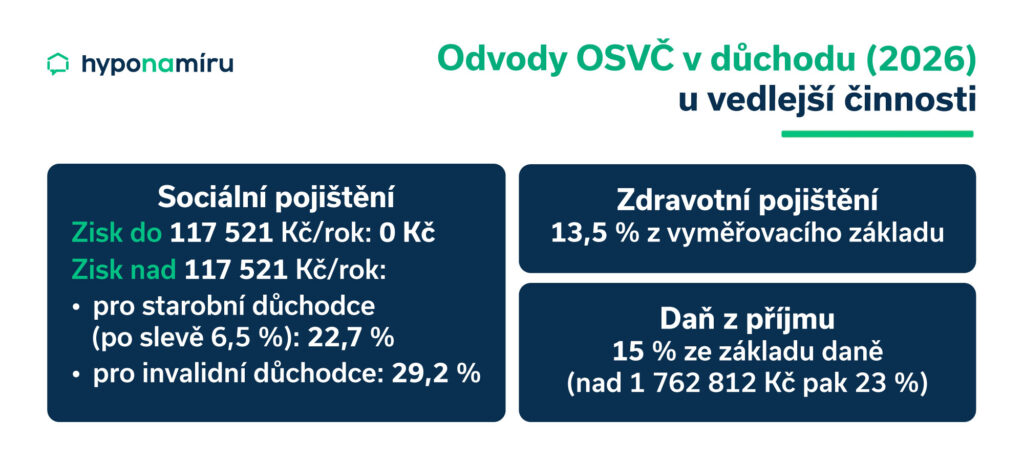

- Odvody OSVČ důchodce

- Zdravotní pojištění OSVČ důchodce

- Sociální pojištění OSVČ důchodce

- Od kdy platí OSVČ důchodce sociální pojištění?

- Daňové přiznání OSVČ důchodce

- Paušální daň pro starobního důchodce OSVČ

- Omezení při podnikání v předčasném důchodu