Hypotéka a paušální daň

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

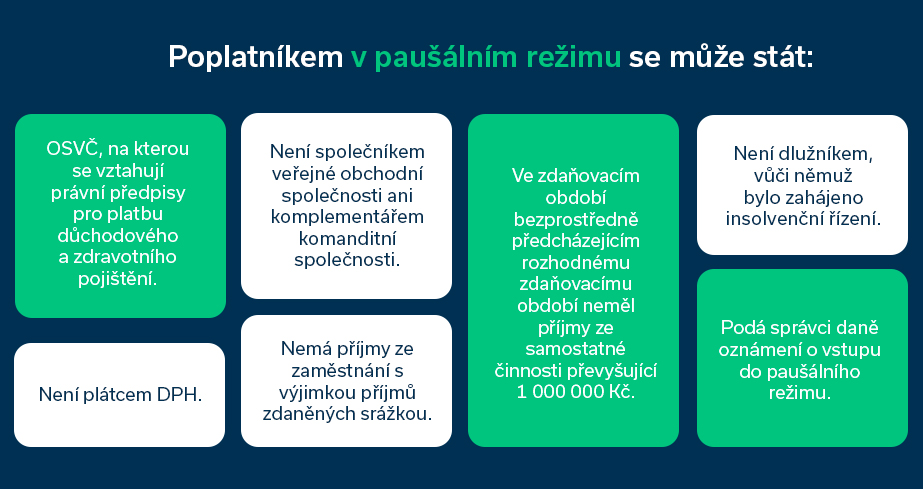

Podle ministerstva financí aktuálně využívá takzvanou paušální daň přibližně 78 tisíc podnikatelů z řad OSVČ. Tito plátci paušální daně nepodávají daňové přiznání, které ovšem banky potřebují k posouzení výše příjmu. Přečtěte si, jak OSVČ s paušální daní dokládají bance výši svých příjmů?

Datum vydání: 16.02.2022 | Poslední aktualizace: 09.07.2025 | Roman Müller | 5 minut k přečtení

Každá banka má ze zákona povinnost důkladně posoudit úvěruschopnost zájemce o hypotéku. Jedním ze sledovaných parametrů je výše příjmu žadatele o úvěr, případně i dalších spolužadatelů. „V případě zaměstnanců je dokládání výše příjmu snadné. Zaměstnavatel potvrdí příjem na speciálním formuláři banky. Tento dokument některé banky nevyžadují tehdy, pokud je sjednáván úvěr u stejné banky, u které má žadatel veden běžný účet a zaměstnavatel na něj pravidelně posílá výplatu, uvádí Veronika Hegrová z fintech startupu hyponamíru. OSVČ, které mají povinnost podávat daňové přiznání, musí bance předložit minimálně jedno daňové přiznání za poslední zdaňovací období. Tento dokument je při posuzování příjmu zájemce o hypotéku klíčový.

Paušální daň a hypotéky

Tuzemské banky se letos poprvé setkají s podnikateli, kteří se v loňském roce přihlásili k takzvané paušální dani. „OSVČ s paušální daní hradí sociální i zdravotní pojištění a daň z příjmu v rámci jedné měsíční platby. Tito podnikatelé už letos nevyplňují přehledy pro sociální a zdravotní pojištění a nepodávají daňové přiznání za uplynulé zdaňovací období. Banky tedy v těchto případech nemají možnost posoudit výši příjmu podle daňového přiznání. Od ledna letošního roku proto banky poprvé posuzují úvěruschopnost těchto podnikatelů podle nových pravidel,“ potvrzuje Veronika Hegrová.

Dostanete hypotéku s paušální daní?

Samotný fakt, že OSVČ využívá paušální režim, není překážkou pro získání hypotéky. Pro tyto žadatele banky připravily novou metodiku pro posuzování jejich úvěruschopnosti. Postup stanovení bonity i rozsah předkládaných dokumentů se u jednotlivých bank mírně liší. Pro porovnání nabídek více bank se proto vyplatí využít služeb nezávislých specialistů na hypotéky.

Všechny banky bez rozdílu se budou u OSVČ s paušální daní vždy snažit získat informaci o výši příjmů. Veronika Hegrová k tomu dodává: „Například Hypoteční banka připouští hned několik způsobů prokázání výše příjmů. Nejsnáze doloží své příjmy podnikatelé v paušálním režimu, kteří mají k dispozici kompletní výpisy z podnikatelského účtu za poslední půl rok. Pokud tyto výpisy nemají, mohou předložit evidenci příjmů potvrzenou účetní za posledních šest měsíců (pozn. pokud transakce související s podnikáním neprovádí OSVČ přes běžný účet) nebo hotovostní vklady na účet za posledních šest měsíců doložené příslušnou fakturací nebo EET.“

MONETA Money Bank vyžaduje od plátců paušální daně předložení tří posledních výpisů z účtu. Na posledním výpisu musí být zaznamenána úhrada odvodu paušální daně. Tři poslední výpisy z účtu vyžaduje také Raiffeisenbank.

Plátci paušální daně si musí u Hypoteční banky dát pozor na to, aby jejich výsledný obrat za šest měsíců nepřesáhl částku 500 tisíc korun. Tyto příjmy totiž banka nemůže akceptovat. Důvodem jsou obavy z překročení maximálního limitu jednoho milionu korun, do kterého je možné setrvat v paušálním režimu.

Určení výše výdajů OSVČ v paušálním režimu

„V žádosti o přípravu návrhu smlouvy u Hypoteční banky musí podnikatelé uvést také druh živnosti, ze které jim plynou hlavní příjmy. Může se jednat o řemeslnou živnost, zemědělskou výrobu, lesní a vodní hospodářství, volnou, vázanou nebo koncesovanou živnost a svobodné povolání,“ uvádí Veronika Hegrová.

Výdaje budou následně stanoveny procentem z příjmů v závislosti na druhu hlavní živnosti. U OSVČ v paušálním režimu je používán stejný mechanismus jako u podnikatelů, kteří ve svém daňovém přiznání uplatňují výdajové paušály. Ve výdajích je navíc zohledněna částka uhrazené paušální daně platná v daném roce.

| Procento paušálu | Druh živnosti |

| 80 % | Řemeslná živnost, příjmy ze zemědělské výroby a lesního a vodního hospodářství vykonávaných jako samostatná činnosti, ostatní příjmy ze zemědělské činnosti. |

| 60 % | Volná, vázaná a koncesovaná živnost. |

| 40 % | Samostatná činnost bez živnosti – podnikání podle zvláštních předpisů (daňoví poradci, advokáti, soudní exekutoři, znalci, tlumočníci, psychoterapeuti aj.), nezávislá povolání (spisovatel, hudebník, herec aj.), příjmy z užití či poskytnutí práv z průmyslového či jiného duševního vlastnictví, autorských práv vč. práv příbuzných právu autorskému, a to vč. vydávání, rozmnožování a rozšiřování literárních a jiných děl. |

| 30 % | Příjmy z pronájmu a u příjmů z nájmu majetku zařazeného v obchodním majetku. |

Zdroj: Hypoteční banka

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Proč i nízký úrok u hypotéky vede k vysokému přeplacení

U hypotéky se často sleduje jen úrok, skutečné náklady ale zásadně ovlivňuje i délka splácení. Právě ta rozhoduje o celkovém přeplacení.

Roman Müller | aktualizováno: 19.06.2026

5 minut k přečtení

Dostupnost bydlení klesá: IDB vzrostl na 64,1 % a sazby za tři měsíce přidaly přes 0,4 bodu

Dostupnost vlastnického bydlení v Česku se dále zhoršuje kvůli růstu cen bytů i hypotečních sazeb. Index dostupnosti bydlení meziročně vzrostl na 64,1 %, což potvrzuje pokračující tlak na rozpočty domácností.…

Pavel Pohanka | aktualizováno: 15.06.2026

Recenze - hypoteční specialista: Pavel Němeček, klient: Marta T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Pavel Němeček získal skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Pavel Němeček | aktualizováno: 11.06.2026

2 minuty k přečtení

Jak poznat stavební pozemek? Územní plán rozhoduje

Koupě stavebního pozemku může skrývat řadu rizik. Co zkontrolovat před koupí pozemku? Poradíme vám, jak zjistit, zda je pozemek stavební.

Roman Müller | aktualizováno: 15.06.2026

5 minut k přečtení