Návod: Jak prodat nemovitost s hypotékou

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Existuje celá řada důvodů, které vedou Čechy k prodeji nemovitosti zatížené hypotékou. Pokud i vy nyní plánujete prodat svůj byt nebo rodinný dům i s nesplacenou hypotékou, nemusíte se ničeho obávat. Samotný hypoteční úvěr nepředstavuje při prodeji nemovitosti žádný problém. Přečtěte si, jak prodat nemovitost s hypotékou.

Datum vydání: 24.03.2022 | Poslední aktualizace: 19.07.2024 | Roman Müller | 5 minut k přečtení

Jak prodat dům, byt či nemovitost s hypotékou? Pokud již máte kupce na nemovitost, jako první se zajímejte o to, jakým způsobem zaplatí požadovanou kupní cenu. Setkat se můžete se třemi možnostmi. Kupující má dostatek vlastních finančních prostředků na úhradu celé kupní ceny a nevyužije tedy hypotéku, kupující bude financovat nákup nemovitosti pomocí vlastního hypotečního úvěru nebo se také může rozhodnout pro převzetí vaší stávající hypotéky. „Prodej nemovitosti s hypotékou je dnes zcela běžnou záležitostí a pro banky nepředstavuje žádný problém. Důležité je, aby byl kupující dostatečně bonitní. V případě financování koupě nemovitosti hypotékou se totiž může stát, že kupující nesplní některou z podmínek banky a úvěr na koupi bytu či domu nakonec nezíská,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Připravte si základní dokumenty

Ať už prodáváte byt nebo rodinný dům, dopředu si připravte potřebné doklady a dokumenty. Při jednání s vaší stávající bankou budete vždy potřebovat občanský průkaz nebo jiný alternativní doklad totožnosti. Osobní doklady budou předkládat i případní spolužadatelé o hypotéku. Při prodeji nemovitosti zatížené hypotékou je důležitým dokumentem také stávající úvěrová smlouva a vyčíslení zůstatku hypotéky.

Pokud se rozhodnete pro prodej bytu nebo domu s hypotékou, zeptejte se přímo ve vaší bance, jaké dokumenty od vás bude potřebovat. Zkušený hypoteční poradce vám rovněž vysvětlí, jak funguje prodej bytu nebo domu s hypotékou.

Kupující má připraveny vlastní zdroje

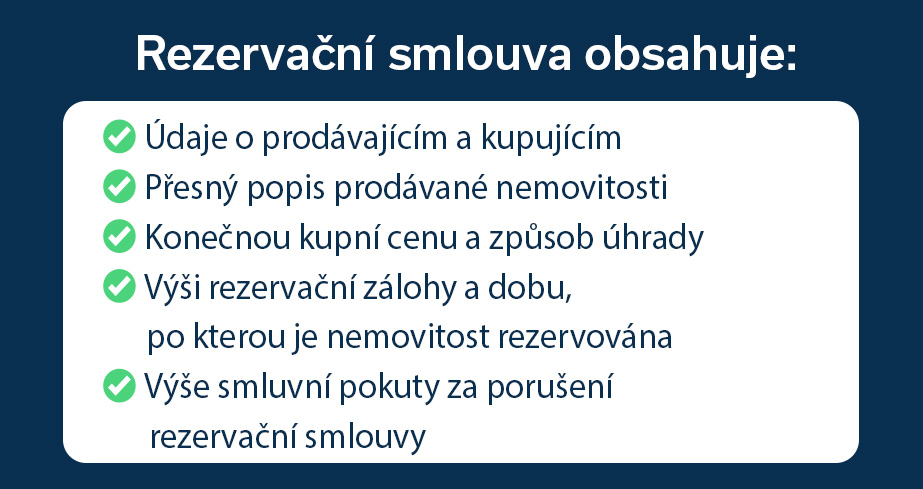

Při prodeji nemovitosti prostřednictvím realitní kanceláře je běžně uzavírána rezervační smlouva. „V rezervační smlouvě jsou vymezena práva a povinnosti obou smluvních stran. Prodávající se v tomto dokumentu zavazuje prodat nemovitost za dohodnutou cenu kupujícímu. Kupující získává garanci rezervace nemovitosti po sjednanou dobu, která mu dává prostor seskládat finanční prostředky na koupi,“ uvádí Miroslav Majer.

S podepsanou rezervační smlouvou se následně obrátíte na vaši stávající banku, informujete ji o záměru nemovitost prodat a požádáte ji o vyčíslení aktuálního zůstatku hypotéky. Tuto částku je nutné uvést do kupní smlouvy.

S prodávajícím následně podepíšete kupní smlouvu, případně také smlouvu o advokátní úschově (pozn. peníze na vyplacení hypotéky je nutné zaslat přímo do banky a zbytek na účet prodávajícího). „Po podpisu kupní smlouvy odešle kupující část kupní ceny dle vyčíslení na účet banky a zbytek pak do advokátní úschovy nebo na váš účet. Následně je podán návrh na změnu vlastníka nemovitosti, ke kterému dává banka prodávajícího souhlas pro katastr nemovitostí. V době přepisu není ještě vymazáno zástavní právo prodávajícího, které s sebou často nese zákaz jakékoliv manipulace s nemovitostí, tedy i přepis vlastníka,“ doplňuje Miroslav Majer.

Po zápisu kupujícího jako nového vlastníka do katastru nemovitostí se uvolňuje zbývající část peněz z advokátní úschovy, pokud byla sjednána, a banka prodávajícího uvolní po obdržení dlužné částky zástavu (pozn. zpravidla do 30 dnů od zaplacení této částky plus dalších 21 až 30 dní trvá výmaz z katastru nemovitostí). Vyplacení peněz z advokátní úschovy může být vázané až na výmaz zástavního práva – záleží, jak se mezi sebou kupující a prodávající dohodnou.

Hypotéka a předčasné splacení

Novela zákona o spotřebitelském úvěru z roku 2023 rozšiřuje možnosti předčasného splacení hypotéky bez sankce (pozn. nová pravidla začnou platit od září 2024). Nově půjde splatit hypotéku během sjednané doby fixace bez sankce i v případě, že je důvodem předčasného splacení prodej nemovitosti a od její koupě uběhly nejméně 2 roky. Bez sankce bude možné předčasně splatit hypotéku i v případě vypořádání společného jmění manželů při rozvodu, pokud se vypořádání týká i nemovitosti financované úvěrem na bydlení. Zmíněné dvě změny rozšiřují výčet výhod předčasného splacení hypotéky. Jak předčasně splatit hypotéku podrobně popisujeme v samostatném článku Předčasné splacení hypotéky a plánované změny od 1. 1. 2024.

Kupující financuje nákup nemovitosti hypotékou

Kupující si může sám vybrat, u které banky si sjedná hypotéku. Pokud bude financovat nemovitost úvěrem u stejné banky, u které máte sjednanou hypotéku i vy, zůstává nemovitost v zástavě stejné bance. V tomto případě dochází ke změně vlastníka nemovitosti, což obnáší přepracování zástavních smluv. Každá hypotéka znamená jiné zástavní právo, které se vkládá na katastr nemovitostí, a původní se následně vymazává. Miroslav Majer k tomu dodává: „Výhodou pro kupujícího je, že si může dle svých potřeb nastavit podmínky hypotéky, tedy například zvolit dobu splatnosti, fixace nebo výši měsíční splátky hypotéky. Jakmile banka schválí kupujícímu hypoteční úvěr, uvolní peníze na splacení stávající hypotéky a zbývající část kupní ceny převede na bankovní účet prodávajícího nebo do advokátní úschovy.“

TIP

Při prodeji nemovitosti se vyplatí zjistit, zda již kupující předběžně jednal s bankou o hypotéce. Zodpovědný kupující podepíše rezervační smlouvu až v okamžiku, kdy má jistotu, že na potřebnou výši hypotéky dosáhne.

Pokud si kupující vybere jinou banku, než máte vy, může realitní transakce zabrat více času. Je potřeba opět počítat s lhůtami katastru nemovitostí pro převod zástavního práva z jedné banky na druhou. Jakmile vám vaše banka vyčíslí aktuální zůstatek hypotéky a podepíšete kupní smlouvu, případně smlouvu o úschově, banka kupujícího si zřídí zástavní právo k nemovitosti. „Následně dochází k čerpání hypotéky z banky kupujícího a je podán návrh na změnu vlastníka, ke kterému dává vaše banka souhlas. Banka kupujícího je po udělení souhlasu zapsána v katastru nemovitosti na druhém místě jako zástavní věřitel. Po vypořádání stávající hypotéky se banka vzdá svého zástavního práva a v katastru nemovitostí figuruje jako zástavní věřitel pouze banka kupujícího a jako vlastník nový majitel nemovitosti,“ vysvětluje Miroslav Majer.

Kupující převezme stávající hypotéku

Možným řešením je i převod stávající hypotéky na kupujícího. Přenechání hypotéky může být pro kupujícího výhodné, pokud má váš stávající úvěr výrazně výhodnější úrokovou sazbu než nově sjednaný hypoteční úvěr. „Kupující musí při převzetí hypotéky splnit všechny podmínky vaší banky, jako by si sjednával novou hypotéku. Převzetí hypotéky je rychlejší než sjednání nového úvěru u jiné banky, protože vaše banka má již nemovitost v zástavě a také má o bytu či domu veškeré potřebné informace,“ doplňuje Miroslav Majer. Kupní cena nemovitosti bývá vyšší než nesplacená část hypotéky. Při prodeji se z kupní ceny odečte výše hypotéky a rozdíl v ceně bude vyplacen na váš účet.

Rychlý výkup nemovitosti

Někteří majitelé nemovitostí mohou požadovat rychlý výkup bytu, rodinného domu či pozemku. O rychlou likvidaci nemovitosti se mohou postarat i realitní kanceláře. Možný je také přímý výkup nemovitosti investorem nebo oslovení potenciálních zájemců na specializovaných portálech, kde je realizován prodej a koupě nemovitosti bez realitky.

Nevýhodou rychlého výkupu nemovitosti je obvykle dosažení nižší prodejní ceny. Výhodou je naopak možnost velmi rychlého získání potřebných finančních prostředků. Před samotným prodejem se vyplatí poradit s realitními specialisty, kteří vědí, jak prodat nemovitost rychle a za co nejvyšší cenu.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení