Obsah článku

- V Německu převažuje nájemní bydlení

- Hypotéka na nemovitost v Německu

- KfW podporuje vlastní bydlení v Německu

- Hypotéka v Německu na českou nemovitost

- Proces sjednání hypotéky v Německu

- Potřebné doklady dokumenty

- Co je SCHUFA score?

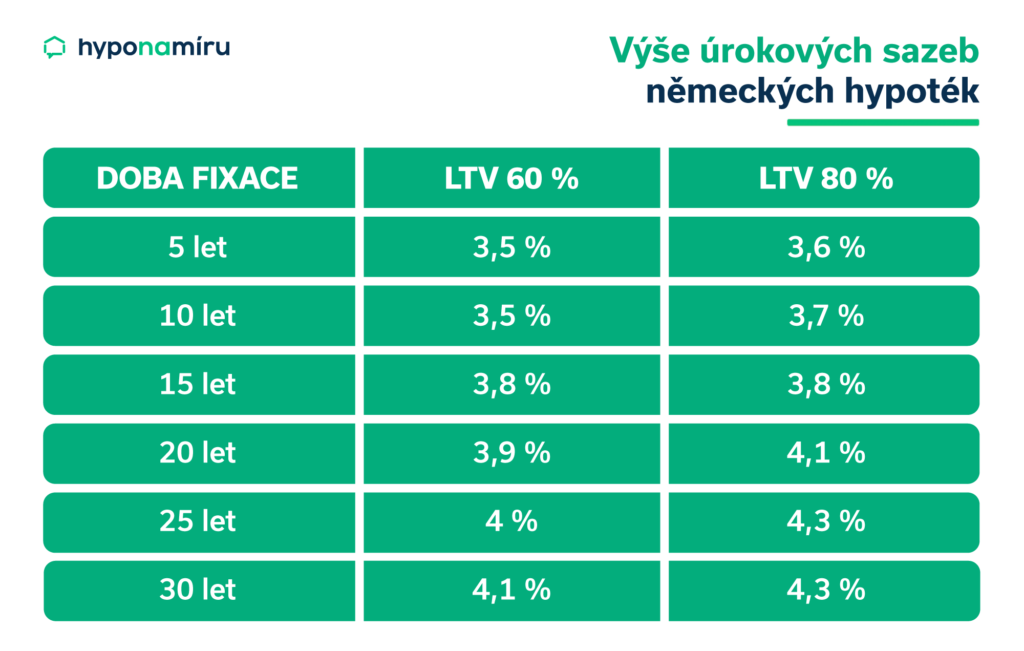

- Výše úrokových sazeb německých hypoték

- Další náklady spojené s pořízením nemovitosti

- Kdy se německá hypotéka vyplatí