V současné době banka pracuje pouze se dvěma kategoriemi – do a nad 5 mil. Kč.

Nové sazby pro hypoteční úvěry nad 5 mil. Kč jsou:

- fixace na 2 roky: 5,79 %

- fixace na 3 roky: 5,49 %

- fixace na 5 let: 5,29 %

- fixace na 7 let: 5,29 %

- fixace na 10 let: 5,29 %

U hypoték do 5 mil. Kč jsou úrokové sazby zvýšeny o 0,2 procentního bodu. Pro dosažení výše uvedených sazeb je nutné uzavřít úvěrové pojištění (což přináší slevu 0,1 procentního bodu).

Hypotéka je nejčastěji využívaným úvěrem k financování vlastního bydlení. Potvrzují to data z letošního dubnového průzkumu České bankovní asociace a výzkumné agentury Ipsos. Ze získaných odpovědí vyplynulo, že jedna třetina Čechů využila k financování vlastního bydlení právě hypoteční úvěr. Mezi dalšími využívanými úvěrovými produkty jsou úvěry ze stavebního spoření (15 %), účelové úvěry na bydlení (7 %) a spotřebitelské úvěry (4 %).

Pouze s vlastními zdroji, tedy bez nutnosti sjednání úvěru, si při pořízení vlastní nemovitosti vystačil jeden z deseti Čechů. Dalších 11 % dotázaných obývá nemovitost ve vlastnictví partnera či někoho jiného z rodiny a 9 % lidí získalo byt či dům v rámci dědictví.

„Před pořízením vlastního bydlení je vždy nutné najít nejvhodnější způsob financování. Při koupi či výstavbě nemovitosti Češi nejčastěji kombinují hypoteční úvěr a vlastní úspory. V případě finančně méně náročných rekonstrukcí, rozšiřování či modernizací domova přichází v úvahu i využití úvěru ze stavebního spoření či neúčelového spotřebitelského úvěru. Jejich výhodou je, že u těchto typů úvěrů není vyžadována zástava nemovitosti. Nevýhodou je naopak kratší doba splatnosti a vyšší úroková sazba,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz

Co je hypotéka – Definice hypotéky

Hypoteční úvěr či zkráceně hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitostí. Jedná se o účelový úvěr, což znamená, že poskytnuté peníze můžete využít pouze k pořízení nemovitosti za účelem bydlení či pronájmu. Banka vždy vyžaduje doložení účelu čerpání úvěru.

Pokud byste chtěli znát přesnou právní definici hypotečního úvěru, najdete ji v zákoně o dluhopisech (pozn. zákon č. 190/2004 Sb.). Konkrétně se nachází ve třetím odstavci paragrafu 28.

Pomocí klasické hypotéky je nejčastěji financována koupě, výstavba nebo rekonstrukce nemovitosti. Účelový úvěr můžete také využít při vypořádání dědických nároků, spoluvlastnických podílů, společného jmění manželů (SJM), refinancování stávající hypotéky nebo konsolidaci úvěrů. Existují i další typy hypoték, které připouští i jiné využití finančních prostředků. Ty si představíme za chvíli.

Předmětem financování může být například stavební pozemek, bytová jednotka, rodinný dům a při splnění určitých pravidel i chalupa nebo chata. Tématu financování rekreačních nemovitostí se podrobně věnujeme v článku Hypotéka na rekreační nemovitost.

Typy hypoték

Pokud se v Česku mluví o hypotékách, nejčastěji se jedná o klasické účelové hypoteční úvěry. Setkat se ovšem můžete i s jiným typem hypotéky, a to takzvanou americkou hypotékou. V tomto případě se jedná o neúčelový úvěr zajištěný zástavním právem k nemovitosti. Pokud vlastníte nemovitost, můžete ji bance nabídnout jako zástavu a získat potřebné financování.

Akceptovatelnou zástavou pro banku může být byt, rodinný dům, stavební pozemek i rekreační nemovitost. Výhodou americké hypotéky je, že peníze můžete v tomto případě využít na cokoliv. Banka se o konkrétní účel využití finanční prostředků nezajímá. Nevýhodou je vyšší úroková sazba.

Kromě americké hypotéky se můžete setkat i s dalšími názvy. Ve většině případů se pod nimi skrývají klasické účelové hypotéky, u nichž si marketéři bank dali za cíl oslovit konkrétní cílovou skupinu. Většinou se tyto hypotéky pojí s určitými výhodami.

V současné době jsou často zmiňovány například zelené, eko či udržitelné hypotéky. Ty mají za cíl podpořit zájemce o energeticky úsporné bydlení. S pomocí úvěru je možné financovat například zateplení budovy, výměnu oken, pořízení fotovoltaické elektrárny, tepelného čerpadla a podobně. Při splnění dodatečných specifických podmínek banky je možné získat výhodnější úrokovou sazbu, slevu na pojištění nemovitosti či možnost neúčelového čerpání určité částky.

Další označení hypoték, se kterými se můžete setkat:

- Hypotéka pro studenty – cílovou skupinou jsou obvykle mladí lidé, kteří uvažují o pořízení vlastní nemovitosti už během studia

- Hypotéka pro mladé – cílovou skupinou jsou žadatelé obvykle ve věku do 36 či 40 let.

- Hypotéka bez nemovitosti – cílovou skupinou jsou lidé, kteří v brzké době plánují pořízení nemovitosti, ale ještě si žádnou konkrétní nevybrali. Hypotéku je nutné v určitém období vyčerpat.

- Offsetová hypotéka – cílovou skupinou jsou lidí s vyššími zůstatky na bankovních účtech. Jedná se o klasický hypoteční úvěr se zápočtem vlastních úspor na bankovním účtu. Zápočet zůstatku na bankovním účtu přináší možnost snížit si částku zaplacenou na úrocích.

- Zpětná hypotéka – označovaná také jako reverzní hypotéka. Cílovou skupinou jsou zejména starší osamělí lidé s vlastní nemovitostí. Oproti zástavě nemovitosti získají doživotní měsíční rentu. Zájemce nemovitost vlastní až do konce života a může v ní nadále bydlet. České banky tuto hypotéku nenabízí.

- Hypotéka dozadu – cílovou skupinou jsou lidé, kteří potřebují zpětně proplatit peníze investované do nemovitosti.

- Štafetová hypotéka – cílovou skupinou jsou rodiče, kteří si pořídí nemovitost a v budoucnu ji plánují i s hypotékou předat svým potomkům.

- Hypotéka 2v1 – tuto hypotéku najdete v nabídce Komerční banky. Využít můžete až 800 tisíc korun na cokoliv.

Miroslav Majer k tomu dodává: „Při výběru hypotéky je vždy nutné zohlednit plánovaný záměr. Pokud tedy například zvažujete výstavbu pasivního domu, vyplatí se srovnat parametry dostupných udržitelných hypoték. Zvážit všechny nabízené benefity a vyhodnotit jejich celkový přínos. Všem zájemcům o hypotéku doporučuji poradit se nezávazně se zkušeným a nezávislým hypotečním specialistou. Umí totiž například poradit, které banky poskytují nejvýhodnější podmínky pro OSVČ a podnikatele nebo s jakou bankou nejlépe financovat modulární dům. “

Jak funguje hypotéka

Princip hypotéky není v zásadě složitý. Pro snazší orientaci jsme v bodech popsali jednotlivé kroky, ze kterých se dozvíte, jak funguje hypotéka.

Výběr banky

Prvním a velmi důležitým krokem je výběr poskytovatele úvěru. Logicky většina zájemců o vlastní bydlení jako první osloví svou hlavní banku. Nejde ovšem o jedinou možnost. Hypoteční úvěry nabízí většina tuzemských bank a vyplatí se porovnat jejich podmínky a výši nabízené úrokové sazby.

Pokud nechcete se srovnáváním hypoték ztrácet čas, využijte nezávislé hypoteční specialisty. Jakmile jim sdělíte základní informace o vašem záměru, získáte naráz nabídky od několika bank. Využít samozřejmě můžete také hypoteční kalkulačku.

Poskytovatelem hypotéky je vždy banka. Zprostředkovat a sjednat vám ji ovšem může i nezávislý hypoteční specialista. Výhodu je, že za vás srovná aktuální nabídky hypoték jednotlivých bank a vybere z nich ty nejvhodnější.

Podání žádosti

Jakmile si vyberete hypotéku u konkrétní banky, následuje podání žádosti. Tím je odstartován proces získání hypotéky. Bankéř nebo nezávislý hypoteční specialista vám připraví formulář pro podání žádosti, ve kterém vyplníte požadované informace.

Banky u zájemců o hypotéku prověřují řadu informací. Při nesplnění podmínek mohou žádost o úvěr zamítnout. Zjistěte, jaké jsou nejčastější důvody zamítnutí hypotéky.

Doložení výše a zdroje příjmu

Při podání žádosti je třeba bance dodat několik dokumentů a dokladů. Žadatel a případní spolužadatelé o hypotéku se musí prokázat svými osobními doklady totožnosti. Pro posouzení vaší úvěruschopnosti potřebují banky znát zdroj a výši vašich příjmů.

Pokud jste v pozici zaměstnance, budete potřebovat potvrzení o výši příjmu od zaměstnavatele Podnikatelé a OSVČ předkládají daňová přiznání za předchozí období. Obvykle před čerpáním je potřeba dodat i doklad o bezdlužnosti vůči finančnímu úřadu. Dále pak potvrzení o zaplacení daně z příjmu nebo obdržení jeho přeplatku. Jste ve zkušební nebo výpovědní době? Zjistěte, jestli lze hypotéku získat.

Banky mohou do určité míry zohlednit i ostatní druhy příjmů. Připravte si proto dokumenty potvrzující například pravidelnou výplatu důchodu, výsluhové penze, rodičovský příspěvek a podobně.

Výpočet úvěrových ukazatelů

Banka při určování vaší bonity pracuje s úvěrovými ukazateli LTV a DTI. První z nich vyjadřuje procentní poměr mezi výší úvěru a hodnotou zastavované nemovitosti. Druhý úvěrový ukazatel je poměr výše vašeho celkového zadlužení a výše vašeho čistého ročního příjmu. Aktuální limity těchto ukazatelů jsou uvedeny v infografice níže.

„Horní hranice limitů jednotlivých ukazatelů nastavuje Česká národní banka. Bankovní rada ČNB může v případě potřeby rozhodnout i o deaktivaci některých z nich. Příkladem je ukazatel DSTI, který je s účinností od 1. července 2023 deaktivován,“ uvádí Miroslav Majer.

Banky nahlíží do registrů

Banky při posuzování žádosti hypotéky nahlíží do registrů. Snaží se zjistit, zda nejste dlužníky. Sledován je Bankovní registr klientských informací, ve kterém jednotlivé banky sdílejí informace o svých klientech.

Využíván je rovněž Nebankovní registr klientských informací a registr dlužníků SOLUS. V tomto registru jsou zaznamenány jak nesplacené úvěry u bank, tak i dlužné částky například u mobilních operátorů či dodavatelů energií.

3 rady pro získání hypotéky:

- Maximalizujte výši svých pravidelných příjmů

- Veškeré své stávající finanční závazky plaťte včas

- Nesjednávejte si zbytečně další úvěry

Schvalování hypotéky

Na základě dodaných dokumentů a informací z registrů banka rozhodne, zda vaši žádosti o hypotéku vyhoví. Současně se dozvíte přesnou výši úrokové sazby.

Ke sjednání hypotéky bude banka potřebovat také dokumenty k financované nemovitosti. Jedná se především o kupní smlouvu nebo alespoň návrh kupní smlouvy. U výstavby se banka zajímá o položkový rozpočet stavby.

V případě financování bytu či rodinného domu postaveného v rámci developerského projektu si připravte smlouvu o smlouvě budoucí. Pokud je při koupi nemovitosti využívána úschova, připravte si také návrh smlouvy o úschově.

Odhad ceny nemovitosti

Každá hypotéka je zajištěna zástavním právem k nemovitosti. Většinou se jedná přímo o financovanou nemovitost, ale do zástavy je možné nabídnout i jinou vhodnou nemovitost.

„Odhadce banky stanoví cenu nemovitosti. Jedná se o cenu odhadní, která se může oproti tržní ceně lišit. Odhadce banky posuzuje například atraktivitu dané lokality, typ nemovitosti a samozřejmě její aktuální technický stav a vybavenost. Odhadovaná cena nemovitosti je důležitá při výpočtu již zmíněného ukazatele LTV,“ doplňuje Miroslav Majer.

Příprava a podpis úvěrové smlouvy

Jakmile má banka veškeré podklady, vypracuje úvěrovou smlouvu. V ní jsou popsány veškeré smluvní podmínky úvěru. Je zde uvedena například výše úvěru, úroková sazba hypotéky, doba fixace a splatnosti úvěru, podmínky čerpání hypotéky i sankce za případné nesplácení. Součástí úvěrové dokumentace je také splátkový kalendář, kde jsou rozepsány jednotlivé měsíční splátky hypotéky.

Úvěrovou smlouvu si před podpisem důkladně prostudujte. Pokud některým pojmům nerozumíte, podívejte se do našeho slovníku nebo požádejte o vysvětlení přímo vašeho hypotečního specialistu.

Po přečtení stačí připravenou úvěrovou smlouvu podepsat. Dostanete zástavní smlouvu, kterou je nutné podepsat a předat na katastr nemovitostí.

Čerpání hypotéky

Před čerpáním hypotéky je nutné bance doložit podání návrhu na vklad zástavního práva k nemovitosti (pozn. zápis zástavního práva, který jste získali od katastru nemovitostí).

Potřeba je také předložit pojistnou smlouvu k nemovitosti. Povinné je pojištění nemovitosti, dobrovolně si můžete sjednat také pojištění domácnosti.

Před čerpáním hypotéky je rovněž nutné složit vlastní zdroje na účet banky nebo do úschovy (pozn. úschovu je možné provést u notáře, právníka či banky).

Pokud jsou splněny veškeré podmínky pro čerpání hypotéky, vyplníte žádost o čerpání. Poté již banka zajistí převod finančních prostředků. Peníze jsou dle účelu využití hypotéky čerpány buď jednorázově (např. při koupi nemovitosti), nebo postupně (např. výstavba nemovitosti, rekonstrukce).

Při koupi nemovitosti odesílá banka peníze do úschovy. Jedná se o nejbezpečnější způsob převodu peněz mezi kupujícím a prodávajícím.

Poté realitní makléř, kupující nebo prodávající podá návrh na vklad vlastnického práva k nemovitosti na katastr nemovitostí. Změna vlastnických práv je zapsána na katastru do 21 dnů. Jakmile se stanete vlastníkem nemovitosti jsou uvolněny peníze z úschovy prodávajícímu. Banka má v katastru nemovitostí zřízeno zástavní právo. Po splacení celé hypotéky je zástava z katastru odstraněna.

Při výstavbě nemovitost banka uvolňuje peníze postupně podle aktuální prostavěnosti.

Začátek splácení

Už před zahájením čerpání hypotéky se zajímejte o to, jak se splácí hypotéka. Co se formy splácení týká, stejně jako čerpání hypotéky probíhá i její následné splácení vždy bezhotovostně.

Po vyčerpání celého úvěru začínáte platit pravidelné měsíční splátky hypotéky. Její výši vypočítá banka. Jednorázové vyčerpání hypotéky je typické u koupi nemovitosti. U výstavby nebo rekonstrukce je obvyklé postupné čerpání.

Po dobu čerpání hypotéky splácíte pouze úroky z vypůjčené částky. Po dokončení čerpání začnete dle smlouvy splácen pravidelnou měsíční splátku. Může se stát, že celou částku nevyčerpáte. V tomto případě bance sdělíte, že již další peníze čerpat nebudete a hypotéku můžete začít pravidelně splácet.

Přesný termín pro zaplacení splátky je uveden v úvěrové smlouvě. Pokud odesíláte splátku z jiné banky, než u které máte vedenou hypotéku, počítejte s dostatečnou časovou rezervou pro mezibankovní převod peněz. Abyste platbu nezmeškali, nastavte si trvalý příkaz k úhradě.

Možnosti splácení hypotéky

Finanční literatura obvykle popisuje tři možné způsoby splácení hypotečního úvěru, a to anuitní, degresivní a progresivní. Hypotéka v ČR je splácena vždy anuitně, jinou možnost totiž tuzemské banky nenabízí.

Anuitní splácení se vyznačuje tím, že je výše měsíční splátky hypotéky po dobu sjednané fixace neměnná. Lišit se případně může pouze částka první splátky. Ve splátce je započtena úhrada části jistiny (tzn. úmor = splátka jistiny) a úrok. Vzájemný poměr těchto dvou složek se v každé splátce mění.

Částka připadající na úroky je nejvyšší na začátku splácení hypotéky a v čase se postupně snižuje. Naopak částka připadající na splátku jistiny v čase roste. Jak se počítá hypotéka se podrobně věnujeme v článku Jak se počítá a splácí hypotéka.

Úroková sazba a výše splátky hypotéky

Úroková sazba je jedním z hlavních parametrů při výběru hypotéky. Hodnota udává, o kolik procent se zvýší vypůjčená částka za určité časové období. Ve většině případů mají hypotéky fixní úrokovou sazbu, což znamená, že se její výše po celou dobu sjednané doby fixace nemění. Variabilní úroková sazba se naproti tomu odvíjí od aktuálních tržních úrokových sazeb.

Čím vyšší je nabízená úroková sazba, tím více zaplatíte na úrocích. Při vyšších sazbách se také připravte na vyšší měsíční splátku hypotéky. Pokud potřebujete měsíčně splácet co nejnižší částku, můžete si prodloužit dobu splatnosti. Nižší měsíční splátku si můžete zajistit i vhodným refinancováním.

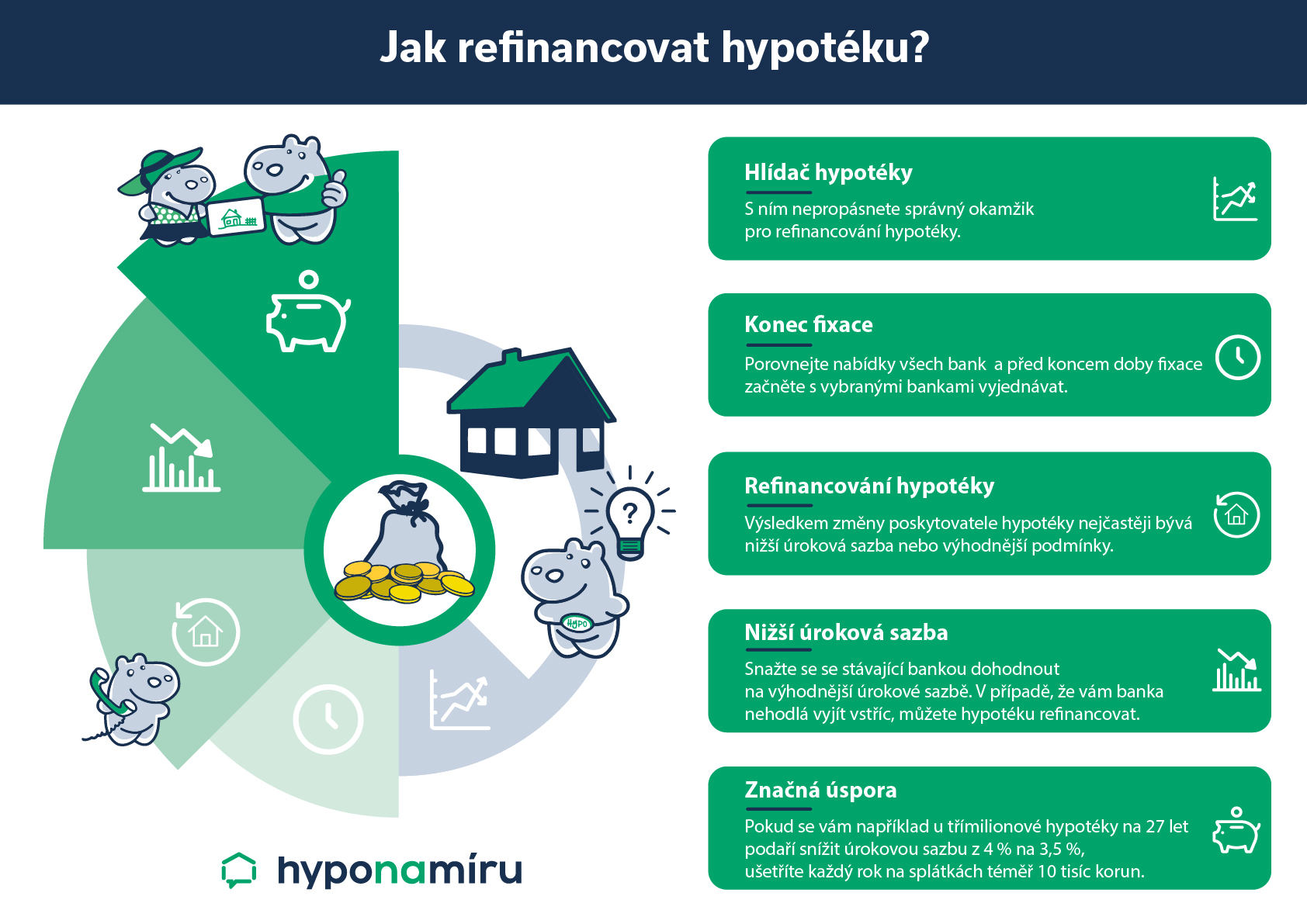

Refinancování hypotéky a jak to funguje

Refinancování zjednodušeně znamená splacení stávající hypotéky u jedné banky novou hypotékou od jiné banky. Důvodem refinancování je zpravidla výhodnější úroková sazba nebo jiné výhody u nové banky.

Refinancování hypotéky je jednoduché. Vaše nová banka si zajistí všechny potřebné dokumenty od vaší stávající banky, postará se o potřebné formality, splatí u ní vaši stávající hypotéku a vy začnete splácet úvěr s výhodnějšími podmínkami.

Abyste nepropásli výhodnější nabídku hypotéky, vyzkoušejte naši službu Hlídač hypotéky.

Rizika nesplácení hypotéky

Hypotéku většina lidí splácí více než dvě desetiletí. Za tuto dobu se může změnit vaše rodinná i finanční situace. Pokud dopředu víte, že splátku hypotéky nemůžete včas zaplatit, co nejdříve kontaktujte banku a pokuste se společně najít vhodné řešení. Možností je hned několik od odkladu či snížení splátek přes prodloužení doby splatnosti až po prodej nemovitosti a úhradu dlužné částky.

V případě zpoždění platby vás bude banka nejdříve informovat například SMS zprávou. Pokud s bankou nekomunikujete a měsíční splátku neuhradíte, bude následovat dopis s výzvou k úhradě dlužné splátky.

Když veškeré možnosti řešení selžou a dluh dále narůstá, přichází na řadu prodej nemovitosti v zástavě. Částku získanou z prodeje banka využije na splacení úvěru. Bude-li výtěžek z prodeje nemovitosti vyšší než dlužná částka, banka vám rozdíl vyplatí. Pokud ovšem částka na pokrytí dluhu nestačí, bude se banka snažit zpeněžit i váš další osobní majetek.

V případě vymáhání pohledávky si bude banka nárokovat nejen úhradu nezaplacené části jistiny, ale také veškerého příslušenství. Mezi ně patří především úroky z úvěru, úroky z prodlení, smluvní pokuty, poplatky a náklady spojené s uplatňováním pohledávky.

Celkový objem poskytnutých hypoték dosáhl 12,9 mld. Kč, což představuje meziměsíční zvýšení o 21,8 % a meziroční nárůst až o 55,1 %. To značí nejvyšší aktivitu od června minulého roku.

Tento výsledek je srovnatelný s údaji z roku 2019, kdy bylo poskytnuto u hypoték jen o 1,4 mld. Kč více. Pozorujeme také nárůst v počtu nových úvěrových smluv. V srpnu bylo uzavřeno 4249 takových smluv, což je meziměsíční nárůst o 19,9 % a meziroční o 42,1 %. Zvýšení lze vidět i v průměrné hodnotě hypotéky, která poprvé od března předchozího roku překonala třímilionový limit a dosáhla 3,026 mil. Kč. To je meziroční růst o 254 tis. Kč.

Současně zaznamenáváme pokračující trend klesajících úrokových sazeb. Hypomonitor pro srpen uvádí průměrnou sazbu 5,78 %. Očekává se další pokles, což by mělo v budoucnu přispět k dalšímu zvýšení objemu hypoték.

Před zahájením výstavby či rozsáhlejší rekonstrukce nemovitosti už musíte mít připravenou projektovou dokumentaci. Ta velmi konkrétně a dopodrobna popisuje plánované stavební činnosti. Projekt obsahuje například architektonické a technické řešení stavby, plány rozvodů vody, odpadů, plynu a elektroinstalací, situační výkresy a technické zprávy.

Kromě projektu se vyplatí zpracovat i podrobný položkový rozpočet stavby. Při jeho sestavování se vychází z projektové dokumentace a za jeho vypracování zaplatíte u standardního rodinného domu kolem 15 tisíc korun.

Díky položkovému rozpočtu získáte velmi přesný obrázek o finanční náročnosti stavebního záměru. Rozpočet slouží především pro vaše plánování financí. Jednoduše si podle něj například spočítáte potřebnou výši hypotéky a finanční rezervy. Položkový rozpočet vám rovněž pomůže při kontrole výdajů za již odvedené stavební práce. Přesný finanční plán a důkladná správa peněz je pro zajištění vaší finanční stability klíčová.

Položkový rozpočet pro banku

Položkový rozpočet vyžadují v případě financování stavby hypotékou i banky. Ten je ovšem oproti podrobnému položkovému rozpočtu pro účely stavebníka výrazně jednodušší. „Když se obecně řekne položkový rozpočet, většina lidí si představí několikastránkový elaborát. Ovšem položkový rozpočet pro banky je obvykle v rozsahu jedné strany formátu A4, kde stavebník uvádí velmi obecně o jaké stavební práce se bude jednat. Banky tento rozpočet potřebují proto, aby posoudily, zda je částka na výstavbu nebo rekonstrukci dostačující a mohou tak s klientem řešit jeho záměr. Dále se rozpočet používá při ověřování využití finančních prostředků, kdy odhadce banky kontroluje, do jaké míry bylo prostavěno dle uvolněných peněz,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co položkový rozpočet obsahuje?

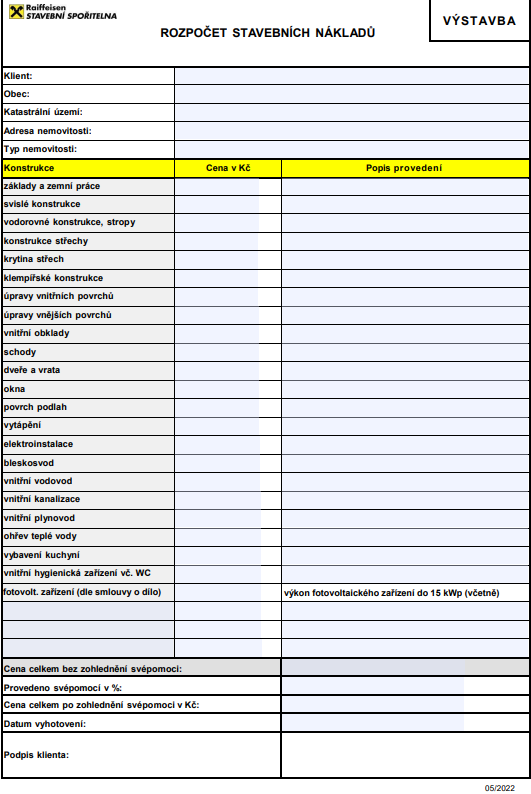

V rozpočtu pro banku je třeba určit záměr, tedy zda plánujete výstavbu nové nemovitosti nebo rekonstrukci. Nutná je rovněž základní identifikace místa stavby a stavebníka.

Dále rozpočet pro bankovní hypotéku obsahuje výčet hlavních stavebních prací, mezi ně patří například zemní práce, svislé a vodorovné konstrukce, tepelné izolace, výplně otvorů, úpravy vnitřních a vnějších povrchů, podlahy klempířské konstrukce a podobně.

Pokud jste si spolu projektovou dokumentací nechali vypracovat i podrobný položkový rozpočet, využijte ho při sestavování rozpočtu pro banku. V případě, že ho nemáte, můžete oslovit profesionálního rozpočtáře staveb. Cena zjednodušeného rozpočtu obvykle nepřekročí 5 tisíc korun.

Rozpočet si můžete sestavit i svépomocí. V takovém případě získáte položkový rozpočet zdarma. Miroslav Majer k tomu doplňuje: „Bance není třeba předkládat rozpočet takzvaně s kulatým razítkem. Položek v rozpočtu pro banku je jen pár a nemusíte se obávat ho sestavit sami. Je potřeba vždy vyplnit jen položky, které se vás týkají a uvést co konkrétně chcete realizovat. Pokud si nejste jisti, požádejte o pomoc vašeho stavaře či stavební firmu, který vám pomůže zorientovat se v cenách materiálů a potřebných pracích. Na konci dokumentu je zpravidla sumář nákladů. Zde také uvedete, kolik vlastních zdrojů na stavbu použijete. Klidně můžete uvést i nulu.“

Rozpočet pro novostavbu a rekonstrukci se liší pouze v rozsahu stavebních prací. U rekonstrukce není například potřeba hloubit základy, budovat základovou desku nebo stavět obvodové zdi. Při celkové rekonstrukci domu takzvaně od základu jsou ovšem oproti novostavbě rozdíly jen minimální.

Jak vytvořit položkový rozpočet pro hypotéku?

Pokud si vytváříte položkový rozpočet pro hypotéku sami, při zpracování dokumentu si vystačíte s běžnými kancelářskými aplikacemi jako je Excel a Word. Samozřejmě můžete použít jen kalkulačku, tužku a obyčejný papír.

Výhodou zpracování rozpočtu v počítači je, že můžete provádět jednoduše a rychle případné úpravy, rychlé součty jednotlivých údajů a rovněž také pohodlně sdílet vytvořený dokument. Profesionální rozpočtáři staveb využívají specializovaný software.

Zajímá vás, kolik stojí základní stavební materiály? Vývoj cen stavebních materiálů můžete sledovat na webových stránkách společnosti ÚRS CZ.

Rozpočet pro hypotéku (vzor)

Při sestavování položkového rozpočtu pro banku se můžete inspirovat i na internetu. Jako příklad uvádíme rozpočet stavebních nákladů od Raiffeisenbank. Úspěšný rozpočet pro hypotéku může vypadat například takto.

Počítejte s finanční rezervou

Výstavba i rekonstrukce nemovitosti je nákladná. Při sestavování rozpočtu vždy počítejte s dostatečnou financí rezervou. Zejména u rekonstrukcí starších rodinných domů se často objevují problémy, se kterými se dopředu nepočítalo.

Dům například nemá dostatečně pevné základy a je nutné ho kompletně podbetonovat, k zastavení spodní vody je nutné provést nákladné podřezání celého domu, krovy jsou ztrouchnivělé… To jsou jen některé příklady z praxe, které výrazně zvyšují původní cenu. Vícepráce vždy znamenají další peníze navíc.

Díru do rozpočtu mohou udělat i rostoucí ceny stavebních materiálů a prací. Své o tom ví Češi, kteří se rozhodli stavět či opravovat domy v letech 2021 a 2022.

„V posledních letech bohužel nastávali situace, kdy rozpočet vlivem extrémního růstu cen stavebního materiálu neseděl o více než 100 procent. Ovšem to není příběh dneška, kdy se sektor stavebnictví pomalu dostává do útlumu a ceny klesají. Rizikem bez ohledu na dobu je, že mnohdy nedohlídneme na všechny aspekty výstavby a v průběhu může padnout několik rozhodnutí, které stavbu prodraží,“ uvádí Miroslav Majer.

Pro všechny případy je důležité mít v záloze finanční rezervu. Jak plánovat rezervu na neočekávané výdaje v rámci hypotečního rozpočtu? Miroslav Majer doporučuje následující: „Vezměte si vyšší hypotéku a vytvořte si pohodlný finanční polštář. Až 20 procent z úvěru nemusíte ve finále vyčerpat“.

Víte, že hypotékou je možné financovat jak koupi rozestavěné nemovitosti, tak i výdaje na její dokončení?

Splátka hypotéky a úroková sazba

Jaký vliv má úroková sazba na položkový rozpočet při hypotéce? Zásadní! Vyšší úroková sazba hypotéky totiž znamená i vyšší měsíční splátku úvěru. Může se stát, že při rychlejším růstu úrokových sazeb na potřebnou výši hypotéky nedosáhnete. V současné době je ovšem pravděpodobnost dalšího zvyšování úrokových sazeb u hypoték poměrně malá.

„Inflace v České republice pozvolna ustupuje a centrální banka může již na podzim letošního roku přistoupit ke snížení základních úrokových sazeb. Na tento pokles budou postupně reagovat i banky poskytující hypotéky,“ doplňuje Miroslav Majer.

Při sjednávání hypotéky je třeba zvolit takovou výši měsíční splátky, kterou bezpečně zvládnete splácet. Sazba totiž není po celou dobu splácení hypotéky neměnná. Po vypršení sjednané doby fixace vám banka nabídne aktuální tržní sazbu. Pokud úrokové sazby vzrostly, zvýší se i měsíční splátka úvěru.

Přečtěte si jakou roli hraje položkový rozpočet při hypotéce, kdy nemusíte bance při čerpání dokládat žádné faktury.

Kdy bance předložit rozpočet

Rozpočet se dodává bance jako jeden z prvních dokumentů po podání žádosti o hypotéku. Na základě rozpočtu pak může odhadce provést fyzickou dohlídku záměru.

Při výstavbě či rekonstrukci bedlivě sledujte své výdaje a příjmy. Jedině tak udržíte vaše osobní finance zdravé.

Neúčelová část hypotéky

V rámci hypotéky je možné využít i takzvanou neúčelovou část, která se pohybuje v závislosti na zvolené bance mezi 20 a 40 procenty z celkové výše úvěru. Omezena může být rovněž horní hranice (např. je nastavena do výše 1 milionu korun).

„Když neúčelovou část hypotéky využijete, jsou tyto peníze čerpány až jako poslední. Při čerpání hraje prim ukazatel LTV, tedy poměr mezi výší poskytnutého hypotečního úvěru a zástavní hodnotou nemovitosti. Když je zástava dostatečně vysoká, může banka uvolnit všechny prostředky i z neúčelové části jednorázově,“ doplňuje Miroslav Majer.

Co dělat, když hypotéka nestačí?

Zejména v posledních dvou letech se hodně lidí ocitlo v situaci, kdy peníze z hypotéky na plánovanou výstavbu či rekonstrukci nemovitosti nestačily. Možností „dofinancování“ stavby je více. Můžete se například poradit s hypotečním specialistou a eventuálně navýšit současný úvěr. Zpravidla je zapotřebí vzít si alespoň o 500 tisíc korun navíc, aby si banka nic neúčtovala.

Pokud ovšem máte sjednanou hypotéku s výhodným úrokem v blízkosti dvou procent, refinancování se při současných úrokových sazbách na trhu nevyplatí. Miroslav Majer v tomto případě nabízí následující řešení: „Výhodnější je vzít si druhou hypotéku na nemovitost. Ovšem pozor, musíte si ji sjednat u stejné banky! Nemůžete mít totiž zástavu od dvou různých bank.“

Pokud žádné z uvedených řešení není možné, zvažte využití nezajištěných úvěrů jako jsou úvěry ze stavebního spoření nebo běžné spotřebitelské úvěry. Spotřebitelské úvěry mají ovšem podstatně kratší maximální dobu splatnosti (pozn. obvykle do 10 let) a navíc vám mohou velmi komplikovat bonitu.

K dofinancování výstavby či rekonstrukce je možné samozřejmě využít i úspory širší rodiny (např. rodiče či jiní příbuzní).

Doba čerpání hypotéky

Při výstavbě nebo rekonstrukci nemovitosti je limitující čas. Peníze z hypotéky totiž nemůžete čerpat libovolně dlouhou dobu. Maximální dobu pro vyčerpání celé hypotéky stanovují banky nejčastěji na 2 roky. Následně po dočerpání máte 6 měsíců na prokázání proinvestovaných finančních zdrojů.

„S bankou je možné se dohodnout na prodloužení doby čerpání. Tato služba ovšem bývá zpoplatněna částkou ve výši přibližně 5 000 korun za dodatek ke smlouvě. Získat můžete dalších 6 měsíců na čerpání, ovšem nejedná se o nárokovou věc a záleží na posouzení konkrétní banky,“ upozorňuje Miroslav Majer.

Výhody a nevýhody postupného čerpání hypotéky

Při výstavbě a rekonstrukci jsou peníze z hypotéky čerpány postupně. Postupné čerpání přináší určité výhody i nevýhody.

Hlavní výhodou postupného čerpání hypotéky je nízká měsíční splátka úvěru, protože po dobu čerpání platíte pouze úroky z vypůjčených peněz. To ocení především rodiny, které si během výstavby nebo rekonstrukce platí jiné bydlení.

Nevýhodou naopak je, že si prodlužujete dobu splácení hypotéky, neumořujete dluh a zvyšujete si tedy celkovou částku zaplacenou na úrocích.

Způsob čerpání je vhodné probrat s hypotečním specialistou. Společně tak dojdete k řešení, které bude finančně nejvýhodnější.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již osmý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer ?.

V první polovině roku 2023 nenastal očekávaný rozmach na trhu s nemovitostmi. Přestože prodeje mírně vzrostly, nejedná se o zásadní zvrat. Kupující stále drží kontrolu a mohou vyjednávat o ceně. Návrat na vrchol trhu stále zůstává vzdáleným cílem. Zrušení parametru DSTI, které Česká národní banka provedla, by mohlo pomoci, ale vysoké úrokové sazby zůstávají překážkou. Očekává se, že sazby budou klesat koncem letošního roku, ale jen mírně. Více informací k tématu najdete v článku Velký průzkum realitního trhu v prvním pololetí roku 2023.

Co se týče hypotéky na dřevostavbu, volba stavebního materiálu ovlivní možnost získání úvěru. Výstavba zděného domu trvá oproti dřevostavbě pomalu. Ovšem u dřevostavby se vyžadují vyšší zálohy pro realizační firmu a je obtížnější získat úvěr bez zástavy. Více v našem článku Čerpání hypotéky pro dřevostavbu.

Podpora ekologického bydlení je aktuální trend. Zateplení, rekuperace a solární panely umožňují žádost o dotace nebo získání tzv. zelené hypotéky s nižší úrokovou sazbou až o 0,2 % pro energeticky úsporné projekty. Můžete mít nárok na tuto hypotéku i vy? Dozvíte se v článku Zelená hypotéka na úsporné bydlení.

Témata

- Velký průzkum realitního trhu v prvním pololetí roku 2023

- Čerpání hypotéky pro dřevostavbu

- Zelená hypotéka na úsporné bydlení

Skokové zdražení energií donutilo Čechy k hledání úspor. Mnozí majitelé rodinných a bytových domů se pustili do zateplování fasád, výměny oken, nahrazování vysloužilých elektrických spotřebičů a svítidel za moderní úsporné nebo instalací fotovoltaických elektráren a tepelných čerpadel. Vysoké účty za elektřinu a plyn stojí rovněž za změnou dosavadních návyků domácností. Lidé například zbytečně nepřetápějí své domovy a také se snaží snižovat spotřebu elektrické energie.

„Pořízení energeticky úsporného bydlení je správnou volbou pro budoucnost, i když vyžaduje vyšší počáteční investici. Například instalace dnes velmi oblíbené fotovoltaické elektrárny vyjde na statisíce. Některé tuzemské banky dnes nabízejí takzvané zelené, eko či udržitelné hypotéky, které jsou určeny k financování těchto investic. K financování energeticky úsporného bydlení je možné využít nejen bankovní hypoteční úvěr či úvěr od stavební spořitelny, ale také státní dotaci z programu Nová zelená úsporám,“ uvádí k možnostem financování Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Vyplatí se úsporné bydlení?

S provozem nemovitosti se pojí řada nutných výdajů. Majitelé rodinných domů i bytů vydají nejvyšší částku za vytápění a ohřev teplé užitkové vody. Počítat je nutné také s pravidelnými platbami za odvoz odpadu, údržbu domu nebo příspěvky do fondu oprav (pozn. u majitelů bytových jednotek).

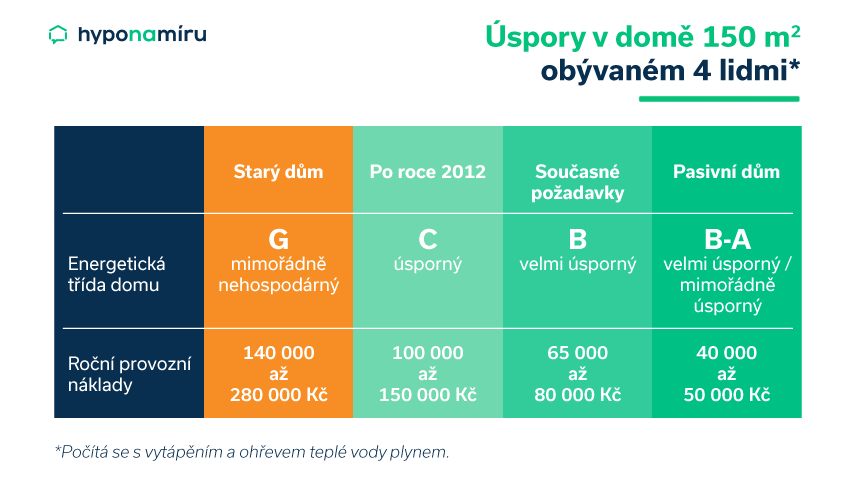

Celkové provozní náklady výrazně ovlivňuje energetická náročnost stavby. Rozdíl v provozních nákladech mezi pasivním domem a nehospodárnou budovou je obrovský. K demonstraci úspor využijeme výpočet z publikace Úsporný dům od ČSOB. V případě rodinného domu o rozloze 150 m2 užívaného čtyřmi osobami se roční provozní náklady pohybují mezi 40 a 50 tisíci korunami. Provoz starého nehospodárného domu vyjde ročně až na 280 tisíc korun. Bydlení v energeticky úsporné nemovitosti je tedy výrazně levnější.

Roční provozní náklady nemovitosti

Zdroj: Publikace Úporný rodinný dům od ČSOB

Sledujte hodnoty na energetickém štítku

Při pořizování nemovitosti je důležité sledovat hodnoty na štítku průkazu energetické náročnosti budovy. Je na něm uvedeno například to, kolik energie je v domě třeba na vytápění, chlazení, nucené větrání, úpravu vlhkosti, přípravu teplé vody a osvětlení. Díky těmto informacím získáte přesnější představu o tom, kolik zaplatíte za roční provoz nemovitosti.

Miroslav Majer k tomu dodává: „Na pozoru se musí mít především zájemci o starší rodinné domy. Tyto nemovitosti jsou často velmi nehospodárné a vyžadují tedy vyšší budoucí investice. Při financování hypotékou je třeba dopředu zvážit, zda se vyplatí rekonstrukce nebo demolice a výstavba nového domu. Pokud je výhodnější rekonstrukce, je nutné určit dostatečně vysokou částku na potřebné opravy a modernizaci.“

Jak dosáhnout úspor?

U novostaveb je nízká energetická náročnost standardem. Od ledna 2022 je možné stavět pouze rodinné domy klasifikované jako velmi úsporné (pozn. stupeň B).

V případě starších nemovitostí je možné snížit energetickou náročnost stavby investicí do zateplení střechy, fasády a výměny oken. Kvalitní izolací je možné snížit tepelné ztráty o více než 70 procent. Nová okna mají až 4x nižší tepelné ztráty. Výdaje za vytápění domu a ohřev vody je možné výrazně snížit také instalaci tepelného čerpadla spolu s fotovoltaickou elektrárnou.

Při výběru hypotéky na bydlení, které je udržitelné a energeticky úsporné se neváhejte obrátit na nezávislé hypoteční specialisty hyponamíru.cz. Srovnají za vás aktuální nabídky na trhu pomohou s výběrem té nejvýhodnější.

Úvěry na bydlení

Investice do ekologického a udržitelnému bydlení dnes podporuje hned několik bank. „Například Česká spořitelna nabízí produkt s označením Hypotéka pro budoucnost, Komerční banka má v nabídce Hypotéku na udržitelné bydlení, Hypoteční banka Hypotéku na úsporné bydlení a Banka Creditas Udržitelnou hypotéku,“ vyjmenovává Miroslav Majer.

Podmínky získání hypotéky

K získání hypotéky je nutné splnit zejména základní požadavky pro získání úvěru. Zájemce o hypoteční úvěr musí především prokázat dostatečnou bonitu, mít dostatečně vysoký příjem a samozřejmě dobrou úvěrovou historii.

U takzvaných udržitelných hypoték si banky určují další specifické požadavky, které je nutné splnit pro získání nabízených výhod.

K čemu slouží udržitelné hypotéky

Obecně jsou tyto hypotéky určeny k financování ekologicky šetrného bydlení. Peníze je možné využít jak na pořízení novostavby spadající do energetické kategorie A nebo B, tak rekonstrukci starší nemovitosti (pozn. rekonstrukcí je dosaženo nižší energetické náročnosti).

Z těchto úvěrů lze financovat například zateplení budovy, pořízení tepelného čerpadla, fotovoltaické elektrárny, zelené střechy nebo řízené větrání s rekuperací. Banky u udržitelných hypoték nabízejí výhodnější úrokovou sazbu a některé další výhody.

Výhody udržitelné hypotéky

Jednotlivé banky poskytující udržitelné hypotéky nabízejí zájemcům různé výhody. V současné době, kdy se sazby hypoték drží na historických maximech, je nejlákavější zvýhodněná úroková sazba. Nečekejte ovšem žádnou výraznou slevu v řádu jednotek procent.

Nabídka od ČSOB

V rámci akce nabízí ČSOB do 3. září 2023 u Hypotéky na úsporné bydlení pevnou úrokovou sazbu na tři roky od 5,94 procenta p.a., a to pro úvěry do 70 procent hodnoty nemovitosti.

Další vybrané výhody:

- Sleva 30 % na pojištění nemovitosti Náš domov, které ochrání i solární panely, rekuperaci, tepelné čerpadlo a další technologie

- Sleva 30 % na zhotovení energetického štítku

- Podání žádosti online přes ČSOB Smart nebo Internetové bankovnictví

Nabídka Komerční banky

Komerční banka u Hypotéky na udržitelné bydlení slibuje roční úrokovou sazbu ve výši 5,79 procenta. Na výhodnou úrokovou sazbu ovšem dosáhnete pouze při splnění několika dalších podmínek. Příjmy musíte zasílat na účet vedený v Komerční bance, budete si muset také uzavřít smlouvy o životním pojištění a pojištění nemovitosti u Komerční pojišťovny a nemovitost k zajištění úvěru musí spadat do energetické třídy A nebo B.

Další vybrané výhody:

- Výhodnější sazba o dalších 0,1 % při sjednání v MojeBanka

- Snížení úrokové sazby s pojištěním od Komerční pojišťovny

- Až 800 000 Kč navíc i na to, co běžná hypotéka nepokryje

Nabídka Banky Creditas

Banka Creditas nabízí u Udržitelné hypotéky snížení sazby o 0,1 procentního bodu oproti standardní sazbě na rekonstrukci. Zdarma máte také úhradu mimořádné splátky ze státní dotace.

Další vybrané výhody:

- Garance sazby na 30 dní bez návštěvy pobočky

- Možnost sjednat neúčelové čerpání až do výše 30 % z částky vyčerpané na rekonstrukci (pozn. maximálně 1 milion korun)

- Mimořádná splátka zdarma – kdykoli můžete splatit jakoukoli částku úvěru

Nabídka České spořitelny

Česká spořitelna láká u Hypotéky pro budoucnost na velké slevy na poplatcích. Ušetřit můžete až 15 900 korun. Získáte například odhad nemovitosti zdarma, banka za vás zaplatí poplatek za vklad zástavní smlouvy do katastru nemovitostí a zdarma můžete ze získané státní dotace splatit až 10 procent hypotéky. Výhodou je i tým specialistů, kteří poskytují informace k možnostem v oblasti dotací.

Další vybrané výhody:

- Můžete zdarma čerpat až o 500 tisíc korun víc nad aktuální hodnotu nemovitosti

- Můžete využít pojištění nemovitosti a domácnosti se slevou až 45 % po celou dobu trvání pojistné smlouvy

- Zdarma můžete měnit výši splátek, nebo dokonce splácení na 3 měsíce přerušit

Nevýhody udržitelné hypotéky

Někteří zájemci o udržitelnou hypotéku mohou považovat úrokové zvýhodnění za příliš nízké. Překážkou může být i nutnost sjednání a využívání dalších produktů z portfolia banky. „Při výběru hypotéky je třeba vždy zohlednit individuální potřeby žadatele o úvěr. Proto se vyplatí srovnat aktuální nabídky na trhu a porovnat komplexně veškeré podmínky nabízených hypoték,“ doporučuje na závěr Miroslav Majer.