Hypotéka pro cizince: Jak ji získat?

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

O hypotéku na pořízení vlastní nemovitosti mohou v Česku žádat i cizinci. Každá banka postupuje při posuzování žádosti o hypotéku cizích státních příslušníků podle vlastní metodiky. Cizinci obvykle musí pro získání úvěru na bydlení splnit přísnější kritéria. Přečtěte si, co je potřeba k získání hypotéky pro cizince.

Datum vydání: 28.03.2022 | Poslední aktualizace: 23.07.2025 | Roman Müller | 3 minuty k přečtení

Podle údajů Českého statistického úřadu pobývalo na konci roku 2021 na území České republiky více než 660 tisíc cizinců, přičemž trvalý pobyt zde mělo přes 321 tisíc z nich. Z hlediska národnosti jsou nejpočetnější skupinou cizinců Ukrajinci, za kterými následují Slováci, Vietnamci a Rusové. „O hypotéku na pořízení vlastního bydlení žádají především cizinci, kteří už v Česku pobývají dlouhodobě, mají u nás stabilní zaměstnání, založili si zde například vlastní rodinu a neplánují se natrvalo vrátit do své rodné země. Doposud se o hypotéku nejčastěji ucházeli Slováci, kteří k nám Čechům mají jazykově i kulturně nejblíže,“ potvrzuje dosavadní trend Veronika Hegrová z fintech startupu hyponamíru.

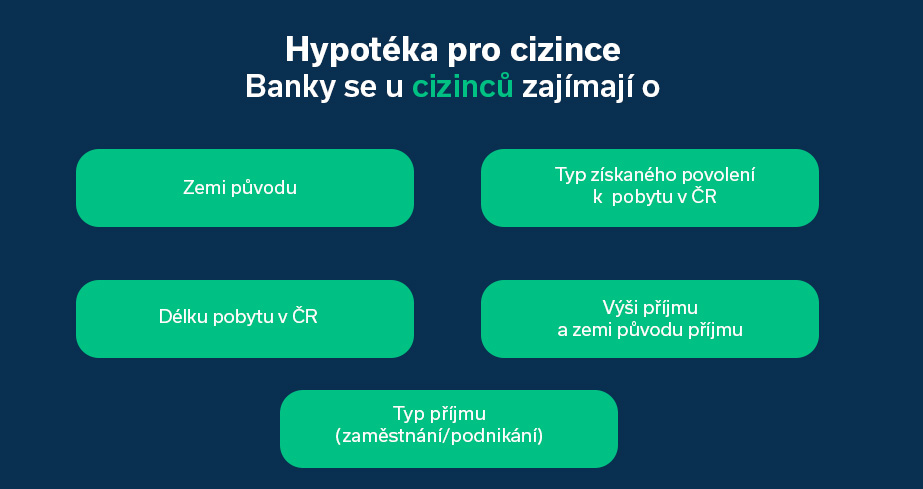

Podmínky získání hypotéky pro cizince

Při posuzování žádosti o hypotéku postupuje každá banka podle vlastní interní metodiky. Nejinak tomu je i v případě, kdy se o hypotéku uchází lidé s jiným než českým občanstvím. Pokud cizinec žádá o hypotéku, banky se vždy zajímají o zemi původu žadatele. „Obecně platí, že k cizincům ze zemí Evropské unie jsou banky benevolentnější než v případě žadatelů pocházejících z ostatních zemí. Nejvýhodnější postavení při sjednávání hypotéky mají dlouhodobě Slováci, některé banky u nich nemusí vyžadovat například ani doložení přechodného pobytu. Pro získání hypotéky tedy musí splnit stejné podmínky, jako mají čeští občané,“ doplňuje Veronika Hegrová.

TIP

Tuzemské banky poskytují nejčastěji hypotéky pro Slováky. Za nimi následují žadatelé z Vietnamu a Ukrajiny. V souvislosti s válkou na Ukrajině lze očekávat, že část lidí se do své rodné země nevrátí a v následujících letech u této skupiny zájem o hypotéky poroste.

Banky sledují také rizikovost jednotlivých mimounijních zemí. Poskytovatelé hypoték si vedou seznamy vyloučených zemí, ze kterých cizince nefinancují. Za bezrizikové jsou považovány třetí země jako například Spojené státy americké, Kanada nebo Austrálie. Naopak mezi rizikové se řadí například Maroko, Etiopie a další africké země, země Blízkého východu a některé asijské země jako Indonésie či Srí Lanka.

Typ pobytu v České republice

Banky u cizích státních příslušníků sledují také typ pobytu. Cizinci žijící v Česku mohou mít trvalý, přechodný nebo také dlouhodobý pobyt. Veronika Hegrová k tomu dodává: „Nejvýhodnější postavení při jednání s bankou mají obecně cizinci, kteří získali povolení k trvalému pobytu v České republice. Hypotéku je ovšem možné získat i bez něj. Cizincům ze zemí Evropské unie může stačit jen přechodný pobyt nebo jej může nahradit trvalý pracovní úvazek na našem území, který trvá dva až tři roky. U cizinců ze zemí mimo Evropskou unii chtějí banky většinou trvalý pobyt, někdy ovšem může stačit povolení k dlouhodobému pobytu. Záleží na přístupu konkrétní banky.“

Přísnější podmínky pro získání hypotéky

Při schvalování hypotéky patří mezi hlavní posuzované parametry také výše příjmu. V případě cizinců je kromě samotné výše příjmu důležité i to, z jaké země plynou. Snáze dosáhnou na hypotéku cizinci, kteří mají hlavní zdroj příjmu z České republiky. Případné příjmy ze zahraničí si banky vždy důkladně prověřují. „Cizinci žádající o hypotéku jsou obvykle mírně znevýhodněni vyšší LTV, může být zastropované například na 70 nebo 80 procentech. Opět záleží na přístupu a metodice konkrétní banky,“ uvádí Veronika Hegrová.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení