Koupě bytu za účelem dlouhodobého pronájmu

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,09 %

Investice do bytu může přinést pravidelný příjem. Zjistěte, jak koupit byt k pronájmu, správně ho financovat a vyhnout se rizikům.

Poslední aktualizace: 18.03.2026 | Roman Müller | 7 minut k přečtení

Co si z článku odnést:

- Investice do bytů na pronájem v Česku je populární, protože ceny nemovitostí dlouhodobě rostou a nájemné přináší pravidelný příjem.

- Při koupi bytu je důležitá lokalita, dostupnost dopravy, občanská vybavenost, dispozice a technický stav nemovitosti, protože to ovlivňuje poptávku i výnos.

- Roční hrubý výnos z pronajatého bytu se nejčastěji pohybuje mezi 3 až 5 % a závisí hlavně na lokalitě, velikosti a vybavení bytu.

- Pořízení investičního bytu vyžaduje vyšší vstupní kapitál, čas na správu a průběžné náklady, proto je vhodné plánovat investici minimálně na pět a více let.

- Každý typ nájemníka má jiné preference. Studenti se spokojí s pronájmem samostatného pokoje, nesezdané páry hledají především garsonky a rodiny poptávají větší byty.

- Investor se musí rozhodnout, zda bude byt spravovat sám, nebo využije profesionální firmu. Toto rozhodnutí ovlivní náklady i časovou zátěž.

- Čistý výnos z pronájmu se počítá jako poměr ročního nájemného k pořizovací ceně po odečtení nákladů na opravy, pojištění, fond oprav a daně.

- Pronájem může zajistit stabilní příjem a chránit majetek před inflací. Zároveň ale přináší rizika, jako je neplacení nájemného, poškození bytu, dočasná neobsazenost nebo změny v zákonech a daních.

Investice do bytu na pronájem patří v Česku k často zmiňovaným způsobům zhodnocení úspor. V posledních letech přinášela zajímavé výnosy zejména díky růstu tržních cen nemovitostí. Příjem z nájemného byl příjemným bonusem navíc.

„Roční hrubý výnos majitele dlouhodobě pronajatého bytu se nejčastěji pohybuje v rozmezí 3 až 5 %. Výši výnosu ovlivňuje především lokalita. Roli hraje také typ nemovitosti, její stáří a úroveň vybavení. Nejžádanější jsou aktuálně menší investiční byty v Praze a Brně, kde je dlouhodobě vysoká poptávka po nájemním bydlení,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Jak je na tom pronájem domu z dlouhodobého hlediska? Pořízení a pronájem rodinného domu je dlouhodobá investice. Výnos z nájemného závisí na lokalitě, velikosti, stavu i energetické náročnosti budovy. Jak vybrat dům k pronájmu?

Je investiční nemovitost správná volba?

Před každou investicí zvažte, zda je pro vás vhodná. Koupě bytu a jeho následný pronájem se od jiných forem investic liší. Pořízení nemovitosti vyžaduje vyšší vstupní kapitál. Výběr vhodného bytu, jeho pronájem a správa zaberou čas. S vlastnictvím se navíc pojí průběžné náklady. Tyto okolnosti je proto třeba zvážit už před samotnou investicí.

Než začnete vybírat investiční nemovitost, je dobré znát odpovědi na několik klíčových otázek.

Jaká je předpokládaná doba investice?

Pořízení investiční nemovitosti a její pronájem je náročnější než nákup akcií nebo jiných cenných papírů. Doba investice by proto měla být alespoň pět let. Nemovitosti jsou obecně méně likvidní. Jejich prodej může trvat i několik měsíců.

Komu chcete nemovitost pronajímat?

Ve městech poptávají byty zejména mladé páry a rodiny. V blízkosti vysokých škol bývají častými nájemníky studenti. Byty si pronajímají také firmy pro své zaměstnance. Každý typ nájemníka má jiné požadavky a očekávání.

Chcete být „pan či paní domácí“, nebo spíše pasivní investor?

Tato volba ovlivní rozsah vaší osobní angažovanosti i náklady na správu nemovitosti. Využít můžete profesionální firmy na správu nájemních bytů.

Jaký očekáváte výnos z investice?

Nemovitosti patří mezi konzervativní investice. Průměrný čistý roční výnos z nájmu se nejčastěji pohybuje mezi 2 a 3 % (pozn. výnosnost investičního bytu v ČR). Výrazně zajímavější může být zisk při následném prodeji nemovitosti. Celkové zhodnocení investované částky tak může být i několikanásobné. Záleží na dynamice růstu cen nemovitostí a době trvání investice.

Jak budete nemovitost financovat?

S pořízením nemovitosti souvisí také otázka jejího financování. Využít lze vlastní prostředky, hypotéku nebo úvěr ze stavebního spoření. Vyplatí se zvážit všechny možnosti a najít nejvhodnější variantu. S výběrem financování vám pomůže zkušený hypoteční poradce.

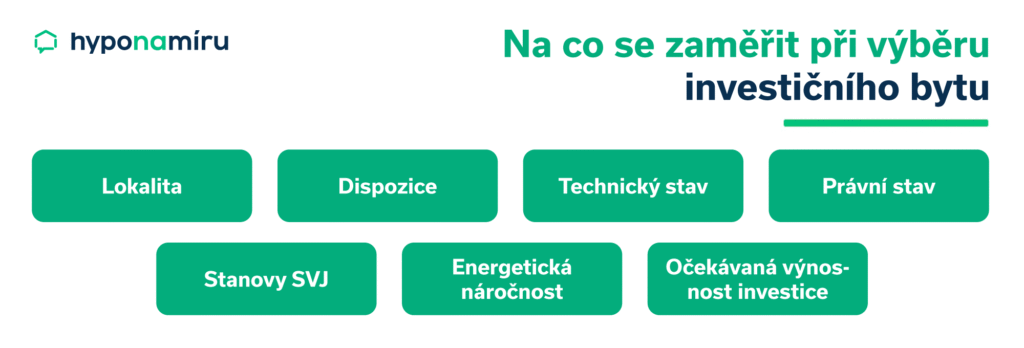

Co zohlednit při koupi investiční nemovitosti

Při koupi bytu na pronájem je nutné hodnotit nemovitost především z investičního hlediska. Klíčovým faktorem je lokalita, od které se odvíjí poptávka i výše nájemného. Důležitá je dostupnost městské dopravy, občanská vybavenost a blízkost zaměstnavatelů či škol.

Roli hraje také dispozice bytu. Nejlépe se pronajímají menší jednotky s praktickým uspořádáním, které nabízejí dobrý poměr ceny a výnosu. U větších bytů jsou výhodou neprůchozí pokoje, které umožňují pronájem jednotlivých místností. Přidanou hodnotu představují balkon, terasa, sklep nebo vyhrazené parkovací stání.

Technický stav nemovitosti ovlivňuje nejen budoucí náklady, ale i zájem nájemníků. Důležité je prověřit stáří a stav rozvodů elektřiny, vody, odpadů i plynu. Spotřebu energií může snížit také zateplení domu. U vybrané nemovitosti je vhodné vyžádat si předpis plateb. Vysoký fond oprav, například kvůli splácení úvěru na zateplení, může citelně snížit celkový výnos investice.

Typy nájemníků

| Dispozice bytu | Cílová skupina | Výhody | Nevýhody |

| Garsonka / 1+kk | Studenti, singles | Nízké náklady, rychlý pronájem | Častější střídání nájemníků |

| 2+kk / 2+1 | Mladé páry | Stabilnější nájemníci (zůstávají déle) | Vyšší vstupní investice |

| 3+1 a větší | Rodiny s dětmi | Velmi stabilní nájemníci (stěhují se neradi) | Menší okruh zájemců, riziko opotřebení |

TIP

Nepodceňujte renovace a investice do moderních technologií. Nájemníci preferují dobře udržované a energeticky úsporné byty. Kvalitně udržovaná nemovitost si zároveň lépe drží svou hodnotu.

Komu pronajímat byt?

Po koupi nemovitosti na pronájem přichází na řadu úkol vybrat vhodného nájemníka. Ideální nájemník je pro majitele ten, o kterém prakticky neví. Nájem platí včas, komunikuje věcně a o byt se stará jako o vlastní. Z pohledu investora je klíčová finanční stabilita nájemníka, tedy doložitelný příjem a absence exekucí či insolvence. Vyplatí se zaplatit malou částku a prověřit nájemníka v registrech.

„Důležitým signálem je už první kontakt. Zájemce, který reaguje otevřeně a má jasný záměr dlouhodobého pronájmu, obvykle představuje nižší riziko než ten, kdo hledá krátkodobé řešení. Je zároveň nutné počítat s tím, že česká legislativa staví nájemníka do role slabší strany a poskytuje mu silnou ochranu. O to důležitější je pečlivý výběr ještě před podpisem nájemní smlouvy,“

doplňuje Jiří Krejčí, CSO fintech startupu Hyponamíru.cz.

Tipy pro pronajímatele, jak najít nájemníky

Vhodného nájemníka můžete hledat sami, nebo s pomocí realitního makléře. Pokud se rozhodnete pro první variantu, je nutné vlastními silami zajistit inzerci bytu, organizovat prohlídky a připravit veškerou smluvní dokumentaci.

Zásadní je také správné ošetření právních náležitostí pronájmu bytu. Pronajímatel by měl mít jasno v tom, jak nájemní smlouvu správně sepsat a na co si dát pozor.

Spolupráce s realitním makléřem může výrazně ušetřit čas i starosti. Obavy z vyšších nákladů přitom nejsou na místě, protože provizi realitní kanceláři obvykle hradí nájemník.

Výnos z pronájmu

Výpočet výnosu z pronájmu bytu je jednoduchý. Spočítat si můžete hrubý i čistý roční výnos z investice do nemovitosti.

Hrubý výnos za rok

Hrubý roční výnos získáte tak, že sečtete veškeré příjmy z nájemného a částku vydělíte kupní cenou nemovitosti (pozn. včetně provize realitní kanceláře). Výslednou hodnotu následně vynásobíte 100 a získáte hrubý roční výnos v procentech.

Příklad: Pronájem bytu kalkulace výnosu

- Kupní cena nemovitosti včetně provize: 8 mil. Kč

- Roční hrubý příjem z nájemného: 300 000 Kč (25 000 Kč/měsíc)

- Hrubý roční výnos z investice: (300 000 / 8 000 000) x 100 = 3,75 %

Čistý výnos za rok

O výhodnosti investice více vypovídá čistý výnos. Ten získáte tak, že od přijatého nájemného odečtete veškeré roční náklady a rezervu na běžnou údržbu i budoucí opravy.

Příklad: Výpočet čistého ročního výnosu

- Kupní cena nemovitosti včetně provize: 8 mil. Kč

- Roční hrubý příjem z nájemného: 300 000 Kč (25 000 Kč/měsíc)

- Náklady (fond oprav, pojištění, daň a finanční rezerva): 80 000 Kč

- Čistý roční příjem: 220 000 Kč

- Čistý roční výnos z investice: (220 000 / 8 000 000) x 100 = 2,75 %

Pozn: pravidelné platby za energie a další související služby (internet, TV apod.) spojené s užíváním nemovitosti hradí nájemce.

Co započítat do nákladů:

- Splátky úvěrů: Hypotéky, úvěry ze stavebního spoření, případně spotřebitelské úvěry na vybavení bytu.

- Fond oprav: Částka, kterou odvádíte SVJ (pozn. neúčtuje se nájemníkovi).

- Pojištění nemovitosti: Pojištění nemovitosti, domácnosti a odpovědnosti (pozn. sjednání pojištění můžete žádat i po nájemníkovi).

- Daň z nemovitých věcí: Roční poplatek státu.

- Rezerva na neobsazenost: Počítejte s tím, že byt bude cca 1 měsíc v roce prázdný (např. náklady na inzerci, výpadek příjmu). Odečti cca 8 % z ročního nájmu.

- Rezerva na údržbu, opravy a renovace: Opravy spotřebičů, modernizace apod. Od 1. 1. 2026 platí nové limity pro drobné opravy a údržbu nájemních bytů podle novelizovaného nařízení vlády č. 308/2015 Sb. Nájemce hradí jednorázovou opravu maximálně do výše 1 500 Kč (dříve byl limit stanoven na 1 000 Kč). Roční limit činí 150 Kč za každý m² podlahové plochy bytu oproti původním 100 Kč za m². Nad tyto limity hradní opravy pronajímatel, pokud nájemní smlouva neurčuje jinak.

- Daň z příjmu: Nájem podléhá zdanění (v ČR jsou příjmy z podnájmu fyzických osob zdaňovány 15% sazbou).

Jak financovat investiční byt

K financování investičního bytu není nutné využívat výhradně vlastní úspory. Mezi běžné možnosti patří hypotéka nebo úvěr ze stavebního spoření.

Hypotéka nabízí možnost čerpat vyšší částky, dlouhou dobu splatnosti, relativně výhodnou úrokovou sazbu a také daňový odpočet zaplacených úroků. Při splácení více hypoték je však nutné počítat s přísnějšími podmínkami.

„S účinností od 1. dubna 2026 ČNB zpřísňuje podmínky pro takzvané investiční hypotéky. Banky budou u třetí a další hypotéky vyžadovat minimálně 30 procent vlastních zdrojů, tedy maximální LTV 70 procent, a celkové zadlužení nesmí přesáhnout sedminásobek čistého ročního příjmu, tedy DTI 7,“

doplňuje Jan Pavlík, hypoteční specialista Hyponamíru.cz.

Alternativou může být stavební spoření, zejména v situaci, kdy nechcete ručit nemovitostí. Některé stavební spořitelny poskytují úvěry až do výše 2,5 milionu korun bez zajištění. Tyto prostředky lze využít také na rekonstrukce, opravy nebo modernizaci bytu. V praxi tak může být vhodnou strategií financovat koupi starší nemovitosti z vlastních úspor a její úpravy pokrýt úvěrem ze stavebního spoření.

TIP

Jaké náklady jsou při koupi bytu? Kromě kupní ceny je nutné počítat také s provizí realitní kanceláře, případně s náklady na právní služby, poplatkem za vklad do katastru nemovitostí a daní z nemovitých věcí. Při financování hypotečním úvěrem je třeba zohlednit i poplatky spojené s vyřízením úvěru a odhadem nemovitosti. Vyplatí se proto předem spočítat, kolik vlastnictví investičního bytu skutečně stojí.

Výhody pronájmu investičního bytu

Jednou z hlavních výhod je pravidelný příjem z nájemného, který může pokrýt část nebo i celou splátku úvěru. V dlouhodobém horizontu se tak nemovitost může splácet sama.

Dalším benefitem je ochrana úspor před inflací. Ceny nemovitostí i výše nájemného mají dlouhodobě tendenci růst, což pomáhá zachovat reálnou hodnotu majetku.

Výhodou je také možnost využití cizích zdrojů financování. Díky hypotéce lze investovat, i když nemáte k dispozici úspory na celou kupní cenu nemovitosti.

Nemovitost navíc představuje hmotný majetek s reálnou užitnou hodnotou. Investor ji může v budoucnu využít pro vlastní bydlení, pro rodinu nebo jako zajištění na stáří.

Rizika pronájmu nemovitosti

Pronájem nemovitosti s sebou nepřináší pouze výhody, ale také určitá rizika, se kterými je třeba předem počítat.

Jedním z hlavních rizik je neplacení nájemného. V případě problémového nájemníka může dojít k výpadku příjmů, zatímco náklady spojené s vlastnictvím nemovitosti zůstávají.

Dalším rizikem je poškození bytu. Opravy a uvedení nemovitosti do původního stavu mohou znamenat nečekané výdaje, které sníží celkovou výnosnost investice.

Pronajímatel musí počítat také s obdobím neobsazenosti. V době, kdy byt není pronajatý, nevzniká žádný příjem, ale pravidelné náklady, jako jsou splátky úvěru nebo poplatky za služby, trvají.

Rizikem jsou rovněž změny legislativy a daňových podmínek, které mohou ovlivnit práva pronajímatelů i celkovou ekonomiku pronájmu.

Pronájem nemovitosti vyžaduje také čas a aktivní správu. Bez správného nastavení smluvních podmínek a důsledné kontroly nájemníků se může investice stát zdrojem starostí místo stabilního příjmu.

Daně při pronájmu nemovitosti Česko

Majitel investiční nemovitosti nesmí zapomínat na daňové povinnosti. Pronájem nemovitosti je třeba řádně zdanit.

Příjmy z pronájmu fyzická osoba zdaňuje podle § 9 zákona o daních z příjmů. Do základu daně vstupuje pouze skutečné nájemné, tedy částka, kterou nájemce platí za užívání nemovitosti. Platby za energie a služby, hrazené zvlášť, se za příjem nepovažují.

Proti těmto příjmům může pronajímatel uplatnit buď skutečné výdaje, například náklady na opravy, pojištění, odpisy nebo správu, nebo zvolit jednodušší paušální výdaje ve výši 30 % z příjmů, maximálně však 600 000 Kč ročně. Rozdíl mezi příjmy a výdaji tvoří dílčí základ daně.

U běžného pronájmu se neplatí sociální ani zdravotní pojištění, protože nejde o samostatnou výdělečnou činnost (§ 7). Ta vzniká až v okamžiku, kdy pronajímatel poskytuje služby nad rámec běžného nájmu, například krátkodobé ubytování se servisem typu Airbnb.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Radek Eliáš, klient: Kateřina D.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Radek Eliáš získal skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Radek Eliáš | aktualizováno: 20.03.2026

2 minuty k přečtení

Koupě domu za účelem dlouhodobého pronájmu

Pořízení a pronájem rodinného domu je dlouhodobá investice. Výnos z nájemného závisí na lokalitě, velikosti, stavu i energetické náročnosti budovy. Jak vybrat dům k pronájmu?

Roman Müller | aktualizováno: 19.03.2026

5 minut k přečtení

Prosíme o pozornost k aktuální situaci kolem hypotečních sazeb

V posledních dnech výrazně zdražila cena peněz na mezibankovním trhu. U 3leté fixace se 10. 3. dostala až na 4,13 %. To je úroveň, kterou banky při nastavování hypotečních sazeb…

Šéfredaktor | aktualizováno: 20.03.2026

2 minuty k přečtení

Jak funguje hypotéka bez nemovitosti

S koupí nemovitosti úzce souvisí způsob jejího financování. Největší výhodu mají kupující, kteří mají úvěr vyřešený předem. Zjistěte, co je hypotéka bez nemovitosti a jak funguje v praxi.

Roman Müller | aktualizováno: 11.03.2026

7 minut k přečtení

Jak a kdy refinancovat hypotéku

Končí vám fixace hypotéky? Poradíme, kdy je nejlepší čas na refinancování hypotéky, jak si vybrat výhodnější nabídku a ušetřit tisíce korun ročně.

Miroslav Majer | aktualizováno: 10.03.2026

5 minut k přečtení