Dřevo je ve stavebnictví nepostradatelné. Z tohoto přírodního materiálu si můžete postavit nejen pergolu, zahradní domek nebo roubenku k rekreaci, ale také rodinný dům pro trvalé bydlení. Domy z materiálů na bázi dřeva mají v Česku stále menšinové zastoupení. Podle údajů Českého statistického úřadu byl v roce 2022 jejich podíl na celkovém počtu nově postavených rodinných domů zhruba 14%. Nové rodinné domy mají tedy převážně zděnou nosnou konstrukci z pálených cihel nebo pórobetonu.

„Banka poskytující hypotéku se vždy zajímá o financovanou stavbu. V případě výstavby zděného rodinného domu je hypoteční úvěr čerpán postupně podle stupně rozestavěnosti. U dřevostaveb a modulárních domů probíhá výroba u dodavatele a dům je na pozemku už jen zkompletován. Průběžné čerpání hypotečního úvěru v průběhu výroby domu v hale není možné. Možnosti financování těchto staveb ovšem existují,“ uvádí Filip Křivánek, hypoteční specialista fintech startupu Hyponamíru.cz.

Co je dřevostavba a modulární dům

K výstavbě rodinného domu jsou využívány různé stavební materiály. V případě dřevostaveb je převažujícím stavebním prvkem čisté přírodní dřevo (např. smrkové, jedlové) a materiály na bázi dřeva (např. OSB desky).

V posledních letech jsou velmi oblíbené montované sendvičové dřevostavby. Jednotlivé části domu jako jsou obvodové stěny, vnitřní příčky, podlaha, strop a střecha jsou předem vyrobeny v továrně a následně smontovány na stavbě. Hlavní předností těchto staveb je rychlost výstavby, nižší pořizovací cena oproti zděným domům a velmi dobré tepelně izolační vlastnosti stavby.

K trvalému bydlení mohou sloužit také různé modulární rodinné domy. Dodavatel vám v tomto případě doveze na pozemek již smontovaný dům a umístí ho na předem připravené místo. Tuto možnost ocení především lidé, kteří potřebují velmi rychle bydlet a nechtějí sousedy zatěžovat stavební činností. Výhodou modulárních staveb je také možnost jejich dalšího rozšiřování.

Je rozdíl mezi financováním cihlového domu a dřevostavby?

Hypotéka na stavbu domu z cihel, pórobetonu či litého betonu a hypotéka na dřevostavbu se liší v čerpání úvěru. Stavba zděného domu probíhá postupně a zabere minimálně rok. Na začátku se sestaví rozpočet a provede se odhad budoucí ceny domu. Poté postupně čerpáte peníze z přiděleného úvěru formou záloh. Jakmile určitou částku prostavíte, doložíte bance faktury nebo odhadce posoudí aktuální stav. Banka následně uvolní další prostředky na stavbu.

Filip Křivánek k tomu doplňuje: „Dřevostavby či modulární domy jsou dodány na pozemek ve velkých stavebních dílech nebo dokonce v jednom celku, kde se během pár dní dokončí. Na místě stavby tedy nelze objektivně vyhodnocovat míru rozestavěnosti a peníze z hypotéky tudíž není možné postupně uvolňovat na základě faktur či kontrol odhadce. Čerpání hypotéky na dřevostavbu či modulární dům probíhá jiným způsobem.“

Jak probíhá čerpání hypotéky na dřevostavbu nebo modulární dům?

Postup financování dřevostavby hypotékou je obdobný jako u zděného domu. Na začátku se neobejdete bez rozpočtu a odhadu budoucí ceny nemovitosti. Dodavatelé dřevostaveb a modulárních domů obvykle mohou nabízet jak kompletní stavby na klíč, tak i stavby k dokončení svépomocí.

„Některé banky umožňují čerpání prostředků z hypotéky přímo na účet stavební firmy na základě smlouvy o dílo. Při financování výstavby dřevostavby nebo modulárního domu je tedy najít vhodnou banku. Důležitý je rovně výběr zhotovitele stavby. Vyplatí se oslovit zavedené dodavatele, kteří mají s výstavbou mnohaleté zkušenosti a jsou členy například Asociace dodavatelů montovaných domů. Při výběru způsobu financování se vyplatí využít zkušeností nezávislých hypotečních specialistů. Poradí vám nejen s výběrem vhodné banky, ale také například s rozvržením čerpání vlastních financí,“ dodává Filip Křivánek.

Dokumenty od dodavatele stavby k získání hypotéky na dřevostavbu:

- Studie vybraného rodinného domu

- Závazná cenová nabídka

- Smlouva o dílo

- Smlouva o budoucí smlouvě a zřízení zástavního práva

Výhodou je vlastní stavební pozemek

Samotná stavba domu není jediným výdajem. Než začnete plánovat stavbu dřevostavby nebo modulárního domu, musíte mít vhodný pozemek. Výhodou je, pokud už pozemek vlastníte. Pokud má dostatečnou hodnotu, poskytnete ho bance do zástavy a peníze z hypotéky využijete na financování výstavby domu.

Jak na dřevostavbu? Začněte výběrem vhodného pozemku a dodavatele stavby. Do rozpočtu nezapomeňte započítat výdaje za zavedení sítí na pozemek, terénní úpravy a vybudování základové desky.

Další možnosti financování dřevostavby

V případě, že není možné získat klasickou hypotéku, nabízí se zvážit další možnosti financování. V úvahu přichází například ručení za hypotéku jinou nemovitostí, předhypoteční úvěr nebo úvěr od dodavatele stavby. Jednotlivé možnosti si nyní probereme podrobně. Podobně se dá řešit také financování tinyhousu – malého domku, který může a nemusí být připevněný k zemi. Podívejte se, zda je možné financovat tiny house hypotékou.

Zástava jiné nemovitosti

Pokud vlastníte jinou nemovitost zapsanou v katastru nemovitostí (např. byt, rodinný dům), můžete ji využít jako zástavu pro banku. Tímto způsobem lze vyřešit hypotéku na dřevostavbu nebo modulárního domu velmi jednoduše. „Po získání souhlasu je možné ručit například nemovitostí rodičů. Po dokončení výstavby je možné vyměnit zástavu a ručit nově postaveným domem,“ doplňuje Filip Křivánek.

Předhypoteční úvěr na dřevostavbu

K financování dřevostavby nebo modulárního domu je možné využít také předhypoteční úvěr. Jedná se o úvěr, který není zajištěn zástavním právem. Sjednává se společně s klasickou hypotékou, kterou je po splnění podmínek pro získání hypotéky splacen. Filip Křivánek k tomu dodává: „Předhypoteční úvěr je vždy časově omezen. Obvykle do jednoho roku musí být financovaná nemovitost zapsána do katastru nemovitostí, aby na ní mohla banka zřídit zástavní právo. Po dobu splácení předhypotečního úvěru se platí pouze úroky z úvěru a nesplácí se jistina.“

Dodavatelský úvěr

Velké stavební společnosti mohou zájemců o dřevostavbu či modulární dům nabídnout dodavatelský úvěr. V praxi toto financování probíhá tak, že nejdříve složíte určitou zálohu. K tomu můžete využít připravené vlastní zdroje. Druhou a případné další platby si s dodavatelem dohodnete až ve fázi, kdy je stavba zapsaná v katastru nemovitostí. V tomto okamžiku již financování hypotékou nic nebrání.

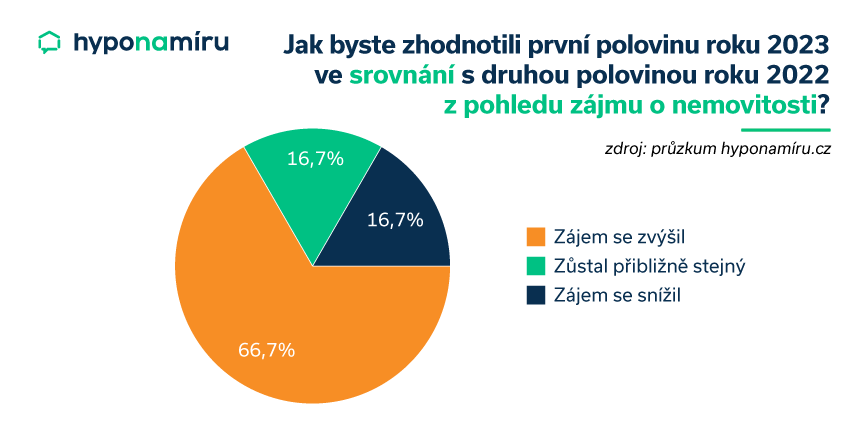

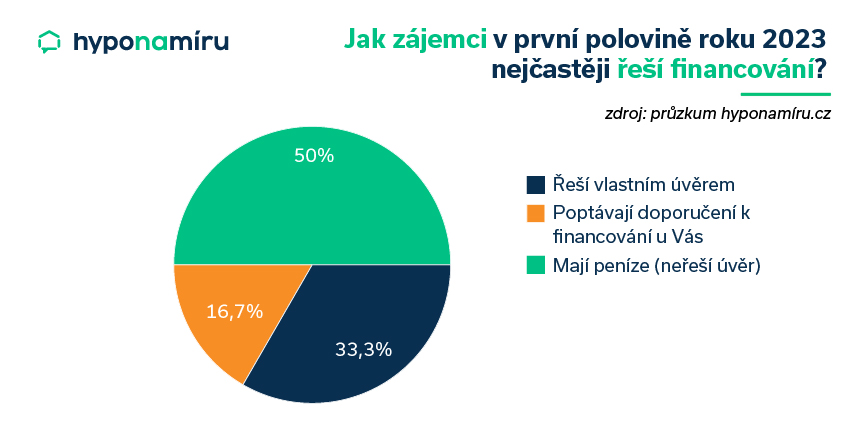

V prvním pololetí letošního roku zaznamenaly tuzemské realitní kanceláře rostoucí poptávku po bytech a rodinných domech. Potvrzují to data aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných realitních kanceláří v Česku. Dvě třetiny oslovených realitních makléřů v průzkumu uvádí, že oproti druhému pololetí loňského roku bylo zájemců o koupi vlastní nemovitosti více. Přibližně stejný zájem pociťuje 16,7 % dotázaných makléřů a stejné procento se setkalo s nižší poptávkou.

„Výraznějšímu oživení poptávky po nemovitostech stojí v cestě především přetrvávající vysoké úrokové sazby hypoték. V první polovině roku se úrokové sazby u nových hypotečních úvěrů pohybovaly v blízkosti šesti procent. Pozvolný pokles sazeb lze očekávat nejdříve v závěru tohoto roku. K oživení poptávky po nemovitostech může částečně přispět také deaktivace limitu DSTI ze strany ČNB. Na hypotéku má totiž šanci dosáhnout širší okruh zájemců,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Nemovitostí k prodeji stále přibývá

V současné době jsou ve výhodě kupující. Nabídka volných nemovitostí je velmi široká a zájemci o vlastní bydlení mohou vyjednávat o ceně. Zajímavé slevy poskytují zejména ti majitelé bytů a rodinných domů, kteří potřebují prodat svoji nemovitost co nejrychleji.

Během prvních šesti měsíců letošního roku se u poloviny oslovených realitních makléřů nabídka volných nemovitostí k prodeji rozrostla. Druhá polovina uvedla, že jejich nabídka zůstala v porovnání s předchozím pololetím přibližně stejná.

Miroslav Majer k průzkumu dodává: „U kupujících stále převažuje zájem o konkrétní nemovitosti z nabídky dané realitní kanceláře. Vyšší zájem byl oproti druhému pololetí loňského roku o vyhledání nemovitosti dle požadavků kupujícího. Lidé se mohou zajímat například o jednu konkrétní lokalitu, kde je i v současné době nabídka volných bytů či domů stále velmi omezená. Realitní makléři se mohou rovněž setkat s požadavkem najít konkrétní nemovitost do určité maximální ceny.“

Převažuje zájem o novostavby

Z průzkumu rovněž vyplynulo, že více než 83 % lidí mělo zájem o koupi nové nemovitosti. Ty oproti starším bytům a rodinným domům nevyžadují finančně náročné opravy či stavební úpravy a je možné se do nich brzy nastěhovat.

S poklesem zájmu ze strany kupujících se nyní potýkají i developeři. Aby dokázali rozestavěné nebo již dokončené nemovitosti prodat, nabízejí například parkovací místo, kuchyňskou linku či další vybavení zdarma.

Lidé se mohou setkat i se zvýhodněnou nabídkou financování. „Často je propagována hypotéka s garantovanou úrokovou sazbou, která je výrazně nižší než jsou aktuální sazby na trhu. Developer vám ovšem nezajistí výhodnější sazbu u banky, ale po určitou dobu vám kompenzuje rozdíl mezi slíbenou a skutečně sjednanou úrokovou sazbou. V tomto případě se vyplatí řádně spočítat skutečnou finanční úsporu,“ upozorňuje Miroslav Majer.

Nejžádanější jsou dlouhodobě byty ve městech. V tomto ohledu nedošlo k žádné výrazné změně ani v prvním pololetí letošního roku. Více než 83 % lidí mělo totiž zájem o koupi bytu právě ve městě. Na dalším místě byly podle průzkumu městské rodinné domy.

Od roku 2021 je patrná slábnoucí poptávka po rodinných domech v menších městech a na venkově. Důvodem mohou být například vyšší náklady na dopravu za prací, nákupy či studiem dětí. Klíčovou roli při výběru místa k trvalému bydlení hraje i občanská vybavenost. Extrémní inflace si na mnoha místech vybrala svou daň, zrušeny byly například malé prodejny potravin či hospody. V posledních letech se také zhoršuje dostupnost lékařské péče.

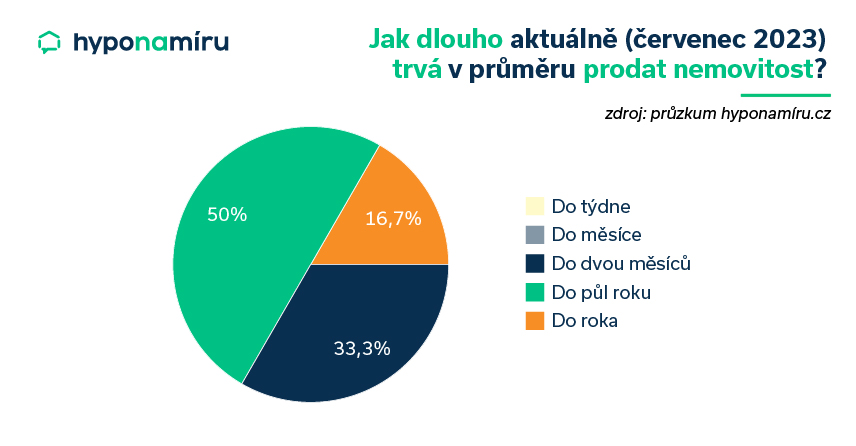

Doba prodeje se zkracuje

Mírné oživení na trhu realit se pozitivně promítlo i do doby prodeje nemovitosti. Podle oslovených realitních makléřů našla polovina nabízených bytů či rodinných domů svého kupce nejpozději do půl roku (pozn. ve druhém pololetí roku 2022 to bylo přes 72 %). Ve srovnání s druhým pololetím loňského roku přibylo také nemovitostí, které se prodaly do dvou měsíců (pozn. z 11 % na 33 %).

„Čechů plánujících pořídit si vlastní bydlení není oproti předchozím rokům mnoho. O jednu nemovitost se ve dvou třetinách případů uchází do 4 zájemců. Pouze u jedné třetiny nemovitostí se sejde 5 až 9 potenciálních kupujících,“ doplňuje k průzkumu Miroslav Majer.

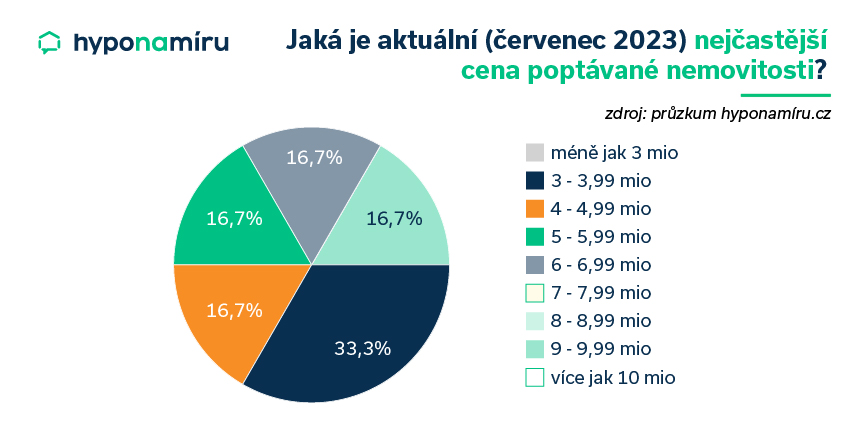

Češi hledají nemovitosti do 6 milionů

Co se týče kupní ceny nemovitosti, nedošlo oproti druhé polovině loňského roku k žádné zásadní změně. Nejžádanější byly nemovitosti v ceně do šesti milionů korun. Z průzkumu také vyplynulo, že nemovitosti nejčastěji kupují mladé rodiny či páry okolo 30 let nebo rodiny a páry okolo 50 let.

Kupující platí většinou hotově

Na realitním trhu byl v uplynulém pololetí značný počet kupujících s připravenou hotovostí. Oslovení realitní makléři uvedli, že polovina kupujících platila hotově bez využití úvěru. Přibližně tři z deseti zájemců financovali nákup úvěrem.

Miroslav Majer k tomu dodává: „Vysoký podíl kupujících s připravenou hotovostí naznačuje, že Češi stále využívají nemovitosti i jako alternativní investici. Při rychlé platbě je možné vyjednat zajímavou slevu. Po poklesu úrokových sazeb hypoték lze očekávat návrat kupujících na trh. S rostoucí poptávkou půjdou nahoru i ceny nemovitostí.“

Nemovitosti v druhé polovině 2023

Realitních makléřů jsme se zeptali, jaký vývoj na trhu nemovitostí očekávají v druhé polovině tohoto roku. Většina z oslovených si dnes myslí, že oživení poptávky bude s velkou pravděpodobností pouze velmi mírné. Kupující, kteří vyčkávají na další pokles cen, by neměli s pořízením nemovitosti příliš dlouho otálet. Někteří zástupci realitních kanceláří totiž vyhlížejí mírný růst jejich cen.

Ve druhé polovině roku 2023 zaznamenal český realitní trh pokračující oživení. Ceny nemovitostí se již stabilizovaly a úrokové sazby pokračovaly v pozvolném poklesu. Pokračujte čtením článku na téma Velký průzkum realitního trhu ve druhém pololetí roku 2023.

Za spolupráci při průzkumu jmenovitě děkujeme společnostem: Úvěrové Centrum Realty, DOMA realitní makléři, Reality Kuchtíčková.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již sedmý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer ?.

Česká národní banka od 1.7. zrušila parametr DSTI, který omezoval výši hypotečních splátek vůči příjmu. Banky tak mohou samy určit pravidla pro výpočet bonity a umožnit vyšší splátky až do 70% příjmu. To zejména pomůže profesím s obtížně prokazatelným příjmem, kterým přísné parametry dříve znemožňovaly získání hypotéky. S tímto rozmělněním pravidel ale přichází zvýšená odpovědnost na klienty a banky, aby se zabránilo problémům se splácením v budoucnu. Doporučuje se nepřekračovat 30% příjmu pro splátky. Více informací je k dispozici v článku Dostupnější hypotéky díky zmírnění limitů.

Pokud jde o počítání a splácení hypotéky, dnes se většinou používá anuitní splácení, kde má klient jasně danou výši splátky, která se skládá z úroku a úmoru. Úrok se počítá z aktuálního zůstatku úvěru a úmor snižuje zůstatek úvěru každý měsíc. Další podrobnosti o tomto tématu najdete na webu v článku Kompletní průvodce: Jak se počítá a splácí hypotéka.

Jestliže plánujete stavbu na zahradě, je důležité zkontrolovat Územní plán a přístupové cesty. Územní plán určuje, jaké stavby jsou na pozemku povoleny. Přístupové cesty jsou klíčové pro získání případného úvěru. Více tipů najdete v článku Co je možné postavit na pozemku typu zahrada a za jakých podmínek.

Témata

- Dostupnější hypotéky díky zmírnění limitů

- Kompletní průvodce: Jak se počítá a splácí hypotéka

- Co je možné postavit na pozemku typu zahrada a za jakých podmínek

Co si z článku odnést:

- Na zahradě lze bez povolení stavět drobné stavby, pokud splní stanovené parametry.

- Tyto stavby musí mít jedno nadzemní podlaží, zastavěnou plochu do 40 m², výšku do 5 metrů a podsklepení maximálně do 3 metrů.

- Je nutné dodržet odstup minimálně 2 metry od hranice sousedního pozemku, jinak stavba spadá do kategorie jednoduchých staveb a vyžaduje povolení.

- Drobné stavby nesmí sloužit k podnikání, trvalému ani rekreačnímu bydlení a musí být doplňkem k bydlení.

- Minimálně 50 % plochy pozemku musí zůstat schopné vsakovat dešťovou vodu.

- Pro stavby určené k bydlení, rekreaci nebo stavby v chráněných oblastech je nutné podat žádost o povolení a doložit projektovou dokumentaci.

- Obce mohou stanovit vlastní limity pro zastavěnost pozemku a podíl zeleně, proto je nutné ověřit územní plán.

- Od 1. července 2025 jsou účinné klíčové změny pro drobné stavby. Zjednodušuje se povolování, zavádí se jednotné řízení a rozšiřují se možnosti staveb bez povolení. Plná digitalizace řízení však zatím nefunguje.

Úvahy o stavbě nového rodinného domu vždy začínají výběrem vhodného pozemku. Jelikož stavebních parcel je zejména ve městech a jejich těsné blízkosti nedostatek, nabízí se řešení využít k výstavbě rodinného domu zahradu. Abyste mohli provést převod zahrady na stavební pozemek, je třeba splnit několik podmínek.

„Zahrady jsou oproti zasíťovaným stavebním pozemkům levnější. Nevýhodou ovšem je, že ne vždy je možná změna zahrady na stavební pozemek. Pokud tedy plánujete stavět na zahradě, před koupí pozemku se ujistěte, zda je převod na stavební pozemek možný a zda je pozemek pro stavbu domu vhodný svojí polohou a velikostí. Počítejte i s případnými výdaji na dovedení inženýrských sítí a vybudování příjezdové komunikace. Připravte se také na to, že převod zabere určitý čas a nevyhnete se administrativě,“

upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Než popíšeme, jak udělat ze zahrady stavební pozemek, vysvětlíme si několik základních pojmů.

Co je pozemek a parcela

V katastrálním zákoně je pozemek definován jako část zemského povrchu oddělená od sousedních částí určitou přirozenou nebo člověkem vytvořenou hranicí (např. hranicí vlastnickou, stanovenou regulačním plánem, územním rozhodnutím apod.).

Pozemky se evidují v podobě parcel. Parcelou se rozumí pozemek, který je geometricky a polohově určen a zobrazen v katastrální mapě a také označen parcelním číslem. Parcely je možné rozdělit do dvou podkategorií, a to na stavební parcely (tzn. pozemek vedený jako zastavěná plocha a nádvoří) a pozemkové parcely.

Pozemky se člení podle druhů na:

- Zastavěné plochy a nádvoří

- Zemědělské pozemky

- Lesní pozemky

- Vodní plochy

- Ostatní plochy

Kam patří zahrada?

Zahrada se podle katastrálního zákona řadí mezi zemědělské pozemky. Do stejné skupiny patří rovněž orná půda, chmelnice, vinice, ovocné sady a trvalé travní porosty.

Jak zjistit typ pozemku

Pozemky se evidují v katastru nemovitostí. Před koupí zahrady si zjistěte maximum dostupných informací o pozemku. Miroslav Majer dále doplňuje: „Seriózní realitní makléř nebo přímo majitel pozemku vám už při prvním kontaktu sdělí veškeré aktuální informace. Požadujte aktuální výpis z katastru nemovitostí. Využít samozřejmě můžete také aplikaci katastru nemovitostí. Zde se dozvíte nejen to, o jaký druh pozemku se jedná, ale také například jaká je jeho výměra, kdo je veden jako vlastník, jaká jsou případná omezení vlastnického práva nebo zda je součástí pozemku i nějaká stavba. Zobrazit si můžete mapu s vyznačením hranic pozemku.“

Nový stavební zákon

Nový stavební zákon platí od 1. července 2024. Klíčové změny pro drobné stavby začaly platit 1. července 2025. Oproti původnímu zákonu se zjednodušily povolovací procesy. Místo dvou oddělených řízení probíhá jedno komplexní povolení na jednu žádost.

Rozšířily se i možnosti pro drobné stavby bez stavebního povolení. Zákon stanovuje kratší lhůty pro vyřízení, zavádí přehlednější kategorizaci staveb a dává obcím více pravomocí při regulaci zastavěnosti a podílu zeleně.

Plná digitalizace stavebního řízení však zatím nefunguje. Portál stavebníka, který měl umožnit vyřízení stavebního povolení kompletně online, je nyní v přechodném hybridním režimu. Žádosti lze podávat elektronicky, ale část procesu stále vyžaduje papírové dokumenty a osobní jednání na úřadě. Tento provizorní stav má trvat minimálně do konce roku 2027, což znamená, že stavebníci musí počítat s delšími lhůtami a pečlivější přípravou podkladů.

Stavby na zahradě

Co lze postavit na pozemku vedeném jako zahrada? Na zahradním pozemku můžete bez stavebního povolení postavit drobné stavby, například pergolu, skleník, bazén, přístřešek na auto nebo zahradní domek. Musí však splnit stanovené parametry: jedno nadzemní podlaží, zastavěná plocha do 40 m², výška do pěti metrů a případné podsklepení maximálně do hloubky tří metrů.

Je také nutné dodržet odstup alespoň dva metry od hranice sousedního pozemku. Pokud tuto vzdálenost nedodržíte, stavba už nesplňuje podmínky pro drobnou stavbu a spadá do kategorie tzv. jednoduchých staveb. V takovém případě je nutné získat povolení od stavebního úřadu, předložit projektovou dokumentaci a doložit souhlasy dotčených sousedů.

Minimálně polovina plochy pozemku musí zůstat schopná vsakovat dešťovou vodu. Drobné stavby mohou sloužit jen jako doplněk k bydlení a nesmí být určeny k podnikání, trvalému ani rekreačnímu bydlení.

Pro stavbu určenou k bydlení nebo rodinné rekreaci, pro větší stavby nebo pro umístění stavby blíže než dva metry k hranici bez souhlasu souseda je nutné podat žádost o povolení. To platí i pro stavby v chráněných oblastech, památkových zónách nebo při rozsáhlejších terénních úpravách.

Každá obec si navíc může stanovit vlastní limity pro maximální zastavěnost, například 30 % plochy zahrady, nebo povinnost zachovat určitý podíl zeleně. Proto je vždy vhodné ověřit si aktuální územní plán dané lokality.

Potřebujete rychle bydlet a uvažujete o pořízení modulárního domu? Přečtěte si článek Modulární stavby na hypotéku jako východisko pro bydlení.

Jak udělat ze zahrady stavební pozemek

„Pokud kupujete zahradu se záměrem přeměnit ji na stavební pozemek, jako první nahlédněte do platného územního plánu obce či města. Tento dokument upravuje základní koncepci rozvoje a uspořádání daného místa. Určuje například, kde mohou vzniknout nové stavby, jaké plochy mají sloužit pro bydlení, kde budou komerční prostory nebo třeba park,“

vysvětluje Miroslav Majer.

Územní plán máte k dispozici na obecním, městském a stavebním úřadě, do jehož evidence pozemek spadá. Tento dokument je rovněž dostupný online na internetových stránkách obecních a městských úřadů.

Z územního plánu se dozvíte, zda je váš pozemek umístěn v zastavěném, zastavitelném nebo nezastavitelném území.

Napojení na inženýrské sítě

Pokud máte zahradu v místě označeném jako zastavěné nebo zastavitelné území, máte velkou šanci na úspěch. Jedná se totiž o plochy, které jsou již zastavěné nebo jsou určeny územním plánem k zastavění.

V případě, že je možné zahradu změnit na stavební parcelu, prověřte, zda lze napojit budoucí dům na inženýrské sítě. K pozemku je nutné zajistit především přívod elektřiny a pitné vody. Výhodou je, pokud je možné dům napojit i na kanalizaci. Odpadnou vám starosti s instalací vlastní čističky odpadních vod nebo septiku.

K pozemku musí vést také přístupová cesta z veřejné komunikace. Cesta musí být způsobilá k bezproblémovému příjezdu vozidel integrovaného záchranného systému.

Pokud je pozemek zahrady vhodný pro stavbu domu, navštivte stavební úřad a proberte zamýšlený stavební záměr. Informujte se, jaký dům je možné na pozemku postavit a jaké dokumenty je třeba pro stavební řízení připravit.

Zjistěte, na co si dát pozor při koupi zahrady a jak ji lze financovat.

Nestavební pozemek

Jestliže z územního plánu zjistíte, že pozemek není zahrnut do zastavitelného území, nemůžete na něm stavět. Můžete se pokusit o změnu územního plánu, jedná se ovšem o dlouhý a velmi komplikovaný proces, na jehož konci nemusí dojít k vámi požadované změně. Změnu územního plánu musíte sami iniciovat na obecním či městskému úřadě.

Co si z článku odnést:

- Sjednání hypotéky je velký životní krok a s trochou přípravy ho zvládnete s přehledem. Porozumění smlouvě a základním pojmům vám pomůže se v procesu orientovat.

- Prvním krokem je podání žádosti. Banka se bude zajímat nejen o výši hypotéky a nemovitost, kterou financujete, ale také o vaši finanční situaci.

- Poskytovatelé hypoték se musí řídit úvěrovými limity ČNB. Aktuálně je v platnosti ukazatel LTV.

- Od dubna 2026 platí přísnější podmínky pro investiční hypotéky. Limit LTV je nastaven na 70 % a DTI na hodnotu 7.

- Banky pečlivě posuzují schopnost splácet a dobrá platební historie otevírá cestu k hypotéce.

- Centrální banka sleduje stabilitu trhu. Mladší žadatelé mohou získat hypotéku s mírnějšími podmínkami, což jim usnadňuje pořízení vlastního bydlení.

- U OSVČ banky detailněji sledují stabilitu příjmů i historii podnikání. Při výběru hypotéky je klíčové vybrat správnou banku.

- Dobu splácení i délku fixace si určíte sami. Tato možnost vám dává kontrolu nad rodinným rozpočtem.

Hypotéka je dlouhodobý úvěr, který většina Čechů splácí více než dvě desetiletí. Veškerá práva a povinnosti mezi vámi a bankou jsou podrobně popsány v úvěrové smlouvě. Tento klíčový dokument je obvykle velmi obsáhlý a najdete v něm řadu odborných výrazů jako je úroková sazba, jistina, splátka, fixační doba hypotéky, anuitní splácení či hypoteční zástavní právo. Při sjednávání hypotéky se také určitě setkáte se zkratkami jako například LTV, DTI, BRKI nebo RPSN. Pro pochopení výpočtu hypotéky je třeba těmto základním pojmům správně porozumět.

„Hypotéku si lidé sjednávají jednou nebo jen párkrát za život a přirozeně nemusí znát přesný význam všech odborných výrazů či zkratek a výpočet splátky hypotéky jim může připadat poměrně komplikovaný. Při sjednávání hypotéky je klíčová role hypoteční specialisty, který dokáže odpovědět na všechny vaše otázky a případné nejasnosti srozumitelně vysvětlit,“

doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Prvním krokem je žádost o hypotéku

Jakmile si například s pomocí hypoteční kalkulačky vyberete nejvhodnější nabídku hypotečního úvěru, je třeba podat žádost o hypotéku. V tomto kroku se připravte na to, že od vás bude banka nejdříve požadovat řadu informací. Zajímá se například o výši a zdroj vašeho příjmu, veškeré pravidelné výdaje včetně splátek stávajících úvěrů, výši požadované hypotéky, výši vlastních zdrojů připravených na financování nemovitosti a rovněž hodnotu pořizované nemovitosti. Jaké dokumenty banky potřebují se dočtete v článku Dokumenty potřebné k hypotéce.

Dosáhnu na hypotéku?

Na základě dodaných vstupní informací a dokumentů se banka rozhodne, zda vám hypoteční úvěr poskytne. Hodnotí vaši bonitu, tedy vaši schopnost úvěr bance řádně splácet. Čím vyšší bonitu máte, tím lepší podmínky vám může banka při sjednávání hypotéky nabídnout.

Banky při hodnocení bonity sledují i vaši stávající platební historii. Problémem jsou exekuce či pravidelné srážky ze mzdy. Poskytovatelé hypoték také nahlížejí do bankovních a nebankovních registrů (pozn. zkratky těchto registrů jsou BRKI a NRKI).

Banky mají povinnost držet se nastavených limitů od České národní banky.

„Aktuálně je závazný pouze jediný úvěrový ukazatel, a to LTV. Jeho horní hranice činí 80 %, přičemž pro žadatele mladší 36 let, kteří si pořizují vlastní bydlení, platí mírnější limit 90 %. Ukazatele DTI, vyjadřující poměr celkového zadlužení žadatele k jeho čistému ročnímu příjmu, a DSTI, který sleduje podíl měsíční splátky na čistém příjmu, jsou v současnosti deaktivovány. ČNB u těchto dvou parametrů pouze doporučuje jejich horní hranice,“

vysvětluje Jan Pavlík, online hypoteční specialista hyponamíru.cz.

Jste ve zkušební nebo výpovědní době? Zjistěte, jestli lze hypotéku získat.

Výpočet ukazatelů si můžete ze zajímavosti provést sami online přímo na stránkách ČNB.

Přísnější limity pro investiční hypotéky

Česká národní banka od 1. dubna 2026 zavádí přísnější doporučení pro investiční hypotéky. Za ně považuje úvěry na pořízení třetí a další obytné nemovitosti nebo nemovitosti určené k pronájmu. Poskytovatelé by u těchto úvěrů měli nově uplatňovat horní hranici ukazatele LTV ve výši 70 % a limit DTI na úrovni 7.

Opatření má preventivně omezit rizika spojená s vyšším rizikovým profilem investičních úvěrů a předejít kumulaci systémových hrozeb, které by v budoucnu mohly vést k obnovení závazných limitů i u ostatních typů hypoték.

Hypotéka pro OSVČ

Získání hypotéky bývá pro OSVČ a podnikatele často o něco náročnější než pro zaměstnance, protože banky detailněji zkoumají historii jejich podnikání, stabilitu příjmů a daňová přiznání za poslední roky. Přesto se situace zlepšuje a finanční instituce dnes nabízejí i produkty šité na míru živnostníkům.

Jan Pavlík k tomu doplňuje: „Banky už dnes rozumí specifikům podnikání a při posuzování bonity OSVČ hledají především dlouhodobou udržitelnost příjmů, nikoli jen čísla v daňovém přiznání. Správná příprava podkladů a odborné vedení může výrazně zvýšit šanci na schválení hypotéky.“

Jak se počítá hypotéka

Výši pravidelné měsíční splátky hypotéky za vás spočítá banka. Nemusíte se tedy zatěžovat tím, jak vypočítat měsíční splátku úvěru. K výpočtu banka potřebuje znát výši hypotéky, požadovanou dobu její splatnosti a dobu fixace úrokové sazby.

Banky nabízejí různě dlouhé doby fixace hypoték, přičemž nejčastěji se setkáte s dobou 3, 5, 7 či 10 let.

Jakou zvolit fixaci?

Rozhodnutí by se mělo odvíjet od očekávaného vývoje na hypotečním trhu.

„Od konce roku 2023 hypotéky pozvolna zlevňují a v lednu 2026 se nové úvěry v průměru sjednávaly se sazbou 4,48 %. V následujících měsících spíše očekáváme mírný růst sazeb. Nemělo by jít o dramatický skok, spíše o postupné zdražování o několik desetin procentního bodu. Pokud by se naplnil optimistický scénář, sazby hypoték by mohly stagnovat,“

odhaduje Miroslav Majer.

V takovém případě se jako nejvýhodnější jeví tříleté a pětileté fixace.

Pokud některým finančním pojmům nerozumíte, doporučujeme využít náš slovník. Při výběru vhodného úvěru se podívejte na stránku popisující jednotlivé typy hypoték.

Jak doba splatnosti ovlivňuje splátku

Doba splatnosti hypotéky ovlivňuje nejen výši měsíční splátky, ale i celkové úroky. Delší splatnost (25–30 let) snižuje měsíční zatížení. Hodí se pro ty, kteří chtějí mít víc peněz na běžný život, koníčky nebo investice. Nevýhodou je pomalejší snižování jistiny a vyšší celková částka zaplacená na úrocích.

S kratší dobou splatnosti roste měsíční splátka. Kratší splatnosti často volí starší žadatelé nebo lidé s pevnějším finančním zázemím. Hlavní výhodou je výrazně nižší částka zaplacená na úrocích.

Nižší splátka nebo kratší splatnost. Co vyjde žadatele výhodněji?

Finančně výhodnější je vždy kratší doba splatnosti. Při rozhodování ale často nejde jen o co nejvyšší úsporu na úrocích. Hypotéka je dlouhodobý úvěr, a proto je stejně důležitá i stabilita rodinného rozpočtu v různých životních situacích.

U mladších žadatelů se splácení hypotéky často kryje s příchodem dětí. V takovém případě je dobré počítat s výpadkem jednoho příjmu a vyšší zátěží domácího rozpočtu. V těchto situacích se vyplatí nižší měsíční splátka, i když na úrocích zaplatíte celkově více.

Možnosti splácení hypotéky

Ve finanční literatuře se setkáte se třemi možnými způsoby splácení hypotéky, a to anuitním, degresivním a progresivním. V praxi banky nabízejí pouze možnost anuitního splácení hypotéky, kdy se výše měsíční splátky úvěru po dobu fixace úrokové sazby nemění. Ve splátce je započtena úhrada části jistiny (tzn. úmor = splátka jistiny) a úrok. Vzájemný poměr těchto dvou složek se v každé splátce mění. Částka připadající na úroky je nejvyšší na začátku splácení hypotéky a v čase se postupně snižuje. Naopak částka připadající na splátku jistiny v čase roste.

Princip degresivního a progresivního splácení je podrobně popsán v příspěvku Typy splácení hypotečního úvěru.

Při porovnávání nabídek hypoték sledujte nejen výši úrokové sazby, ale také hodnotu RPSN. Tento ukazatel vypovídá o celkových nákladech nabízeného úvěru, tedy nejen výši úrokové sazby, ale také dalších výdajů spojených s hypotékou (např. poplatky, pojištění hypotéky, pojištění schopnosti splácet).

Jak vypočítat měsíční splátku hypotéky

Součástí dokumentace k hypotéce je splátkový kalendář, ve kterém je uvedena přesná výše pravidelné měsíční splátky i termíny úhrady jednotlivých splátek. Dozvíte se zde tedy, kdy je první splátka hypotéky.

Výši anuitní splátky hypotéky spočítáte nejjednodušeji v Excelu pomocí finanční funkce PLATBA. Do funkce stačí zadat následující argumenty:

- Úroková sazba úvěru

- Celkový počet splátek úvěru

- Výše hypotéky

Výpočet anuitní splátky si ukážeme na následujícím příkladě: úroková sazba hypotéky je 5,99 %, celkový počet splátek je 360 a výše hypotéky je 3 miliony korun.

Vzorec v buňce Excelu bude vypadat následovně: =PLATBA(0,0599/12; 360; -3000000). Výsledek bude v našem případě 17 967 Kč.

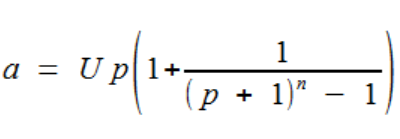

Anuitní splátku můžete vypočítat také dosazením do následujícího vzorce.

Kde:

a – je výše splátky

U – je výše úvěru (kladné číslo)

p – je úroková sazba za období

n – je počet období

Výpočet úroků z půjčky

Anuitní splátka ve výši 17 967 Kč z výše uvedeného výpočtu bude po celou dobu fixace hypotéky neměnná. Každý měsíc se ovšem budou měnit výše úroku a úmoru.

Při výpočtu splátek hypotéky mohou být používány různé standardy výpočtu úrokové doby. České banky pracují nejčastěji s německým úrokovým standardem. Ten při výpočtu úroku počítá s tím, že každý měsíc má 30 dní (pozn. setkat se můžete s označením 30E/360).

V první splátce zaplatíte úrok z celé výše úvěru, tedy 3 milionů korun (tzn. celé jistiny). Nejdříve je potřeba vypočítat jednodenní úrok. Tuto hodnotu získáte tak, že vezmete roční úrokovou sazbu, v našem případě 5,99 %, kterou vydělíte 360 (pozn. počet dní v roce dle německého standardu).

Výpočet jednodenního úroku bude vypadat následovně: 5,99 % / 360 = 0,01663888888 %

V dalším kroku již spočítáte jednodenní úrok z jistiny: 0,01663888888 % ze částky 3 miliony korun je 499,17 Kč.

V německém standardu spočítáte měsíční úrok velmi jednoduše, jednodenní úrok ve výši 499,17 Kč vynásobíte 30. Po vynásobení získáte částku, což je 14 975 Kč měsíční úrok hypotéky.

Výpočet úmoru

Hodnota úmoru říká, o kolik se vám s každou platbou sníží výše dluhu u banky. Výpočet je snadný. Od anuitní splátky (17 967 Kč) odečtete částku zaplacenou na úrocích (14 975 Kč v první splátce hypotéky). V našem případě si při první splátce snížíte dlužnou částku o 2 993 korun. Nesplacená část hypotéky bude tedy 2 997 008 Kč.

Ve druhé a dalších splátkách hypotéky se znovu přepočítává úrok z aktuální jistiny. U druhé splátky tedy spočítáte jednodenní úrok z jistiny (0,01663888888 % z 2 997 088 Kč) a výsledek (499) vynásobíte 30. Výše úroku u druhé splátky je 14 960 korun. Po odečtení této částky od anuitní splátky získáte hodnotu úmoru (3 007 Kč).

| Splátka (pořadí) | Splátka | Úmor | Úrok | Jistina (tzn. zůstatek hypotéky) |

| 1 | 17 967 Kč | 2 992 Kč | 14 975 Kč | 2 997 008 Kč |

| 2 | 17 967 Kč | 3 007 Kč | 14 960 Kč | 2 994 001 Kč |

| 3 | 17 967 Kč | 3 022 Kč | 14 945 Kč | 2 990 978 Kč |

| 4 | 17 967 Kč | 3 037 Kč | 14 930 Kč | 2 987 941 Kč |

| 5 | 17 967 Kč | 3 052 Kč | 14 915 Kč | 2 984 889 Kč |

| 6 | 17 967 Kč | 3 068 Kč | 14 900 Kč | 2 981 821 Kč |

| 7 | 17 967 Kč | 3 083 Kč | 14 884 Kč | 2 978 738 Kč |

| 8 | 17 967 Kč | 3 098 Kč | 14 869 Kč | 2 975 640 Kč |

| 9 | 17 967 Kč | 3 114 Kč | 14 853 Kč | 2 972 526 Kč |

| 10 | 17 967 Kč | 3 129 Kč | 14 838 Kč | 2 969 397 Kč |

| 11 | 17 967 Kč | 3 145 Kč | 14 822 Kč | 2 966 252 Kč |

| 12 | 17 967 Kč | 3 161 Kč | 14 807 Kč | 2 963 091 Kč |

Hypotéka je účelový úvěr určený k financování vlastního bydlení. Přečtěte si také, jak funguje hypotéka a pochopte její princip.

Kolik na hypotéce celkově zaplatím

Kromě celé jistiny zaplatíte bance také veškeré úroky. Pokud byste hypotéku v našem modelovém výpočtu spláceli 30 let, na úrocích byste celkem zaplatili 3 468 204 korun. Tuto částku mohou navýšit i další náklady, například sankce za opožděnou splátku nebo poplatky za katastr a odhad nemovitosti při změně banky.

Pro získání celkového přehledu o nákladech je vhodné započítat také vedlejší výdaje spojené s hypotékou. Ty přímo nesouvisejí s měsíční splátkou, přesto je nutné je hradit. Patří mezi ně zejména pojištění nemovitosti a případně i životní či další pojištění.

Jak snížit přeplacení hypotéky

V první řadě zvažte výši úvěru a vlastní zdroje. U menší půjčky zaplatíte na úrocích méně. Pokud nemáte pro volné peníze výnosnější využití, vložte do hypotéky více vlastních prostředků.

Další možností jsou mimořádné splátky. Každý rok v měsíci výročí smlouvy můžete splatit až 25 % jistiny zdarma. Každá koruna navíc snižuje základ, ze kterého se počítá úrok, a šetří vám peníze.

Úsporu může přinést i refinancování. Před koncem fixace neberte první nabídku banky. Porovnejte aktuální sazby a podmínky konkurence.

Pozor také na doplňkové služby. Banky často nabízejí slevu na sazbě výměnou za pojištění. Vždy si propočítejte celkovou splátku s pojištěním i bez něj, aby se „sleva“ skutečně vyplatila.

Pro zájemce o vlastní bydlení není současná situace na hypotečním a realitním trhu příliš příznivá. Úrokové sazby hypoték se již několik měsíců v řadě drží na historických maximech a ceny nemovitostí klesají vlivem slabší poptávky po nemovitostech jen pozvolna. Zejména pro mladé rodiny je dnes vlastní bydlení finančně nedostupné a mnohdy se musí spokojit s životem v pronájmu.

„V posledních dvou letech rostly nejen úrokové sazby hypoték, ale také další výdaje spojené s provozem domácnosti. Výrazně více nyní Češi zaplatí především za energie. Vysoká inflace se promítá i do cen vodného, stočného, rostou také například poplatky za internet, dražší jsou nutné i plánované opravy nemovitost. Od příštího roku vláda plánuje zvýšení daně z nemovitosti. Nejen pořízení, ale i samotný provoz domácnosti tedy nyní vyjde podstatně dráž,“ popisuje aktuální situaci Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Zrušení limitu DSTI

Bankovní rada ČNB na letošním červnovém zasedání rozhodla deaktivovat limit DSTI. Tento úvěrový ukazatel vyjadřuje poměr mezi výší měsíčních splátek úvěrů žadatele o hypotéku a jeho čistým měsíčním příjmem. U zájemců o hypotéku nad 36 let byla tato hranice stanovena na 45 %, u mladých do 36 let pak na 50 %. Deaktivace limitu DSTI platí od 1. července 2023 a banky již nebudou muset tento parametr dodržovat.

Miroslav Majer k úpravě nastavení úvěrových ukazatelů dodává: „Díky deaktivaci limitu DSTI se širšímu okruhu lidí otevírá šance získat úvěr na bydlení. Zájemce o úvěr musel doposud současně splnit všechny tři úvěrové ukazatele ČNB pro hypotéky. Po úpravě bude dle pravidel centrální banky povinné splnit pouze dva zbývající ukazatele DTI a LTV. Neznamená to ale, že najednou dostane hypotéku každý. Banky totiž mohou nadále uplatňovat vlastní hranice tohoto ukazatele, podle kterých budou žádosti o hypotéky posuzovat.“

Aktuální postoje vybraných bank k využití parametru DSTI:

- Moneta Money Bank – parametr DSTI ponechává beze změn

- Česká spořitelna – u klientů do 36 let je maximální výše parametru DSTI 60 %, u starších klientů pak 55 %

- Hypoteční banka – maximální hodnota parametru DSTI je 70 %

- Komerční banky – maximální hodnota parametru DSTI je 50 %

- UniCredit Bank – parametr DSTI nebude posuzovat

Zdroj: informace jednotlivých bank

ČNB limit DSTI pouze doporučuje

Přestože centrální banka deaktivovala ukazatel DSTI, nabádá banky k obezřetnosti. Aktuálně na stránkách ČNB naleznete informaci, že aktuální doporučená horní hranice tohoto ukazatele činí 40 %. Pokud schvalovaná hypotéka tuto hranici přesahuje, doporučuje centrální banka žádost o úvěr velmi důkladně posoudit.

Limity DTI a LTV se nemění

Deaktivací limitu DSTI došlo k částečnému zmírnění limitů hypoték. Další dva limity pro hypotéku DTI a LTV zůstávají v platnosti beze změny. Ukazatel DTI vyjadřuje poměr výše celkového zadlužení zájemce o úvěr a výše jeho čistého ročního příjmu. Horní hranice tohoto ukazatele aktuálně činí u žadatele o úvěr staršího 36 let 8,5násobek jeho ročního příjmu. V případě žadatelů mladších 36 let se jedná o 9,5násobek ročního čistého příjmu.

Ukazatel LTV vyjadřuje procentní poměr mezi výší hypotéky a hodnotou zastavené nemovitosti. Horní hranice LTV je v případě žadatelů starších 36 let 80 %, u žadatelů mladších 36 let pak 90 %.

Kdo dosáhne na hypotéku

Mírnější podmínky hypotéky přispívají k lepší dostupnosti úvěru na pořízení vlastního bydlení. Nejlépe situaci demonstruje následující jednoduchý příklad.

Příklad: Pan Novák žádá o hypotéku na koupi bytu ve výši 4,5 milionů korun. Hodnota nemovitosti je 6,5 milionu korun a z vlastních zdrojů je připraven zaplatit 2 miliony korun. Banka nabízí úrokovou sazbu ve výši 6 % p.a. Při splatnosti 27 let bude měsíční splátka hypotéky mírně přes 28 tisíc korun.

Před deaktivaci limitu DSTI by pan Novák hypotéku nezískal. Zatímco horní limit ukazatele LTV a DTI nebyl překročen, v případě ukazatele DSTI byla hodnota nad maximální hranicí (56,2 %). Po deaktivaci limitu DSTI může pan Novák požadovanou hypotéku získat.

Nevíte, zda dosáhnete na hypotéku? Vyzkoušejte nezávazně naši hypoteční kalkulačku a zjistěte své možnosti u jednotlivých bank.

Dostupné hypotéky

Jaký bude mít dopad snížení limitů hypoték na realitní trh? To ukáže čas. Většina odborníků ovšem předpokládá, že zmírnění podmínek pro hypotéky bude mít na trh s nemovitostmi pozitivní vliv. Zrušení limitu DSTI vrátí na trh především ty zájemce o vlastní bydlení, kteří potřebují financovat nemovitost hypotečním úvěrem.

Vývoj úrokových sazeb hypoték

Citelnější oživení na hypotečním trhu lze očekávat až poté, kdy se úrokové sazby dostanou pod hranici pěti procent. „Ke snižování sazeb hypoték přistoupí banky až v okamžiku, kdy odezní nynější vysoká inflace a ČNB sníží základní úrokové sazby. Podle prognózy ČNB z jara 2023 lze očekávat pokles inflace do blízkosti dvou procent v roce 2024. Při tomto scénáři by se už za rok mohly sazby hypoték pohybovat v blízkosti tří až čtyř procent,“ odhaduje Miroslav Majer.

Vývoj cen nemovitostí

Už přes rok ceny nemovitostí v Česku klesají. V případě méně atraktivních lokalit a starších nemovitostí v horším technickém stavu spadly ceny až o pětinu. Naopak u novostaveb byly místo slevy mnohem častěji k vidění jiné benefity jako například kuchyňská linka či parkovací stání zdarma. Miroslav Majer k tomu doplňuje: „Příliš velký prostor pro další pokles cen nemovitostí aktuálně nevidím. Do cen stavebních prací i materiálů se promítla vysoká inflace a výstavba či rekonstrukce nemovitosti je oproti předchozím rokům mnohem nákladnější.“

Ze střednědobého pohledu je třeba brát v potaz i nynější útlum v zahajování nových staveb určených k bydlení. Jakmile přijde oživení na hypotečním trhu, lze očekávat, že bude opět poptávka kupujících vyšší než nabídka volných nemovitostí. Tato nerovnováha na trhu bude tlačit cenu nemovitostí vzhůru.